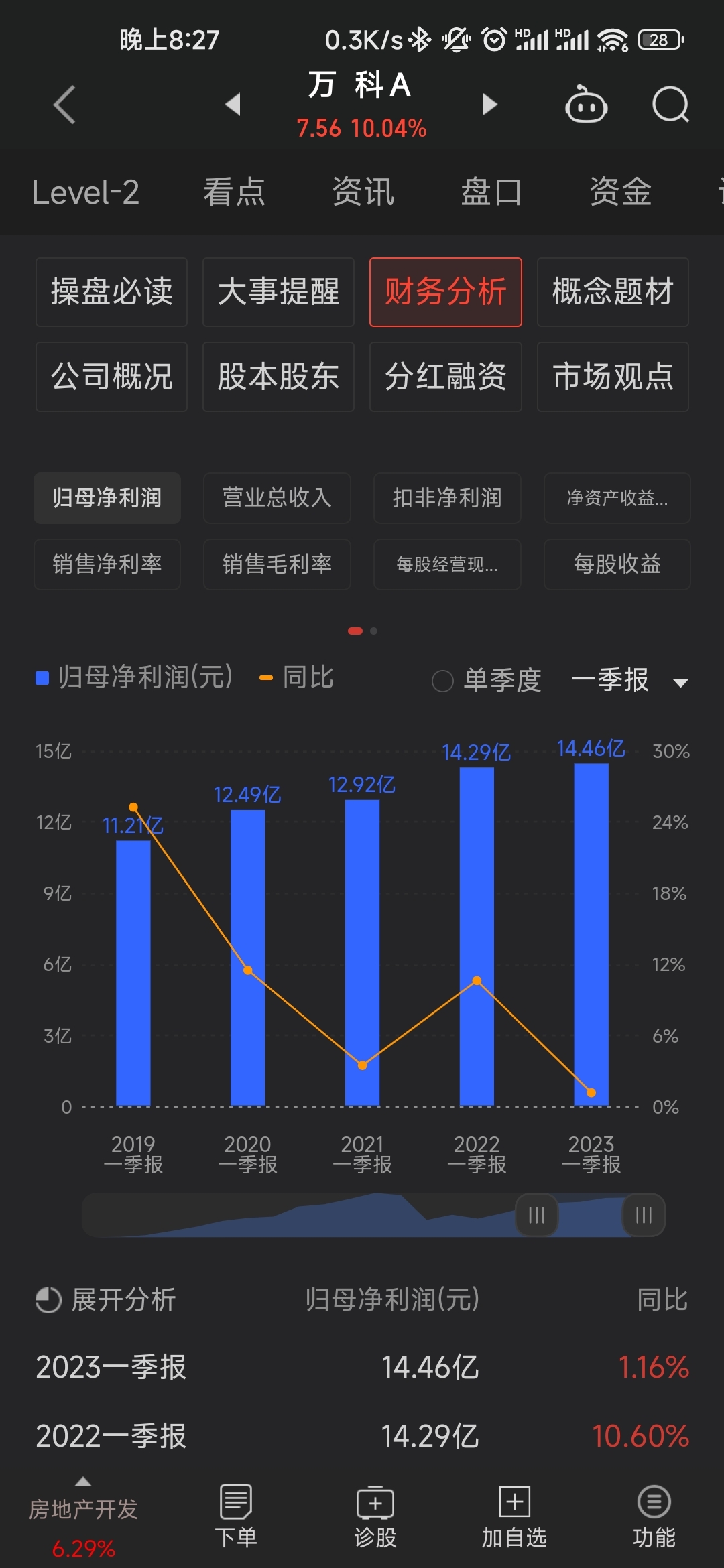

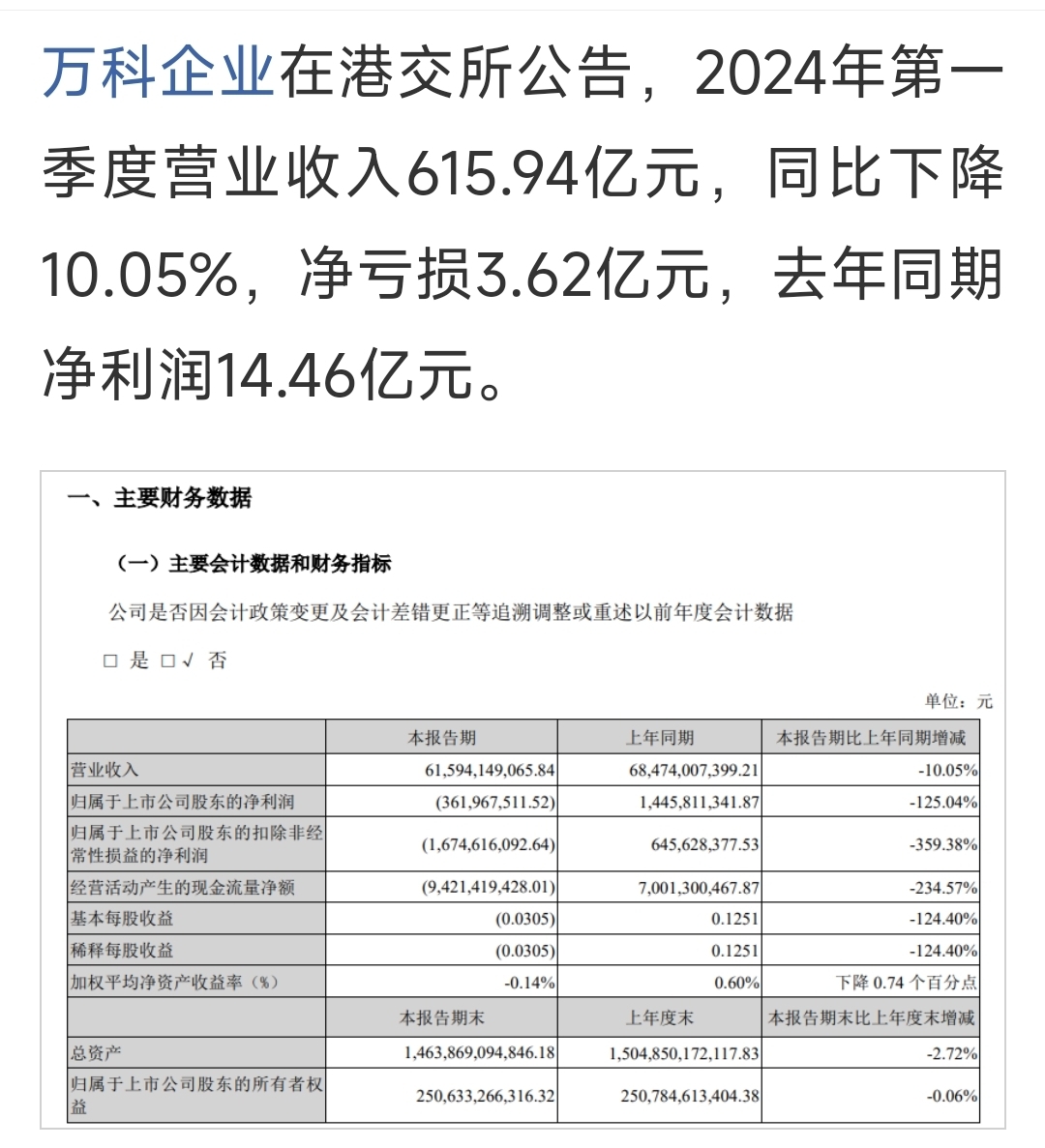

$万 科A(SZ000002)$ 万科a的年报净利润是增长的,但是增长幅度下降太快,而一季度财报居然是亏损的,去年14个亿,今年净亏五个亿。 这财报实在让人唏嘘不已。![[惊吓]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot40.png "惊吓")

![[想一下]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot14.png "想一下")

当年的保万之争,赚足了股民的眼球,让大家吃足了瓜。 可是如今股价从20多一口气跌到七块多。 即便今天一个涨停又能有什么用呢。 所以这几年投资了万科的股票,就是大罗神仙,也救不了啊。 越早走人,越安全,现在回头看还的确是如此。

最高点30多的股票,现在怎么居然跌到七块附近,简直是不可思议。 想不通,这一定是有人在做空。 没办法呀,落井下石,资本可管不了那么多。

卧龙既然看到了财报,就简单聊两句给大家参考。

第一点,针对万科a的业绩简单分析总结描述如下。

万科A的业绩在近期确实面临一些挑战。根据最新的财报数据,万科A的营收和净利润在过去一段时间内呈现下滑趋势。具体来说,2023年万科A的总营收为4657.39亿元,同比下降了7.56%。归母净利润(CAS中国会计准则)为121.63亿人民币,同比下降了46.39%。这表明公司在过去一年里,无论是从营收规模还是盈利能力上,都遇到了一定的困难。

进一步观察其销售情况,2024年前几个月,万科A的销售金额虽然有所增长,但增速并不显著。例如,2024年3月实现合同销售金额245.1亿元,但相较于之前的月份并未有大幅度提升。这可能反映出当前房地产市场的竞争日趋激烈,公司的销售压力也在逐步增大。

从行业环境来看,房地产市场近年来一直受到政策调控的影响,市场波动较大。万科A作为行业内的龙头企业,其业绩自然也会受到行业环境的影响。此外,公司内部的成本控制、债务压力以及治理结构等因素也可能对其业绩产生一定的影响。

然而,需要指出的是,财报数据只是反映公司过去一段时间的经营情况,并不能完全代表公司的未来发展趋势。投资者在评估万科A的业绩时,还需要结合公司的战略规划、市场前景以及管理层的能力等多方面因素进行综合考虑。

万科A的财报表现不佳,可能受到多种因素的影响。以下是一些可能的原因:

行业环境:房地产市场可能面临周期性调整,市场需求和房价波动可能导致公司业绩下滑。特别是在政策调控和市场竞争加剧的背景下,公司的盈利空间可能受到压缩。

销售规模停滞:万科A的销售规模未能实现有效增长,这可能导致其营收和利润增长乏力。在销售难度增加的情况下,公司可能需要加大营销和推广力度,进一步增加费用支出。

成本控制问题:万科A可能在成本控制方面存在不足,导致营业成本上涨,进而影响其盈利能力。例如,房地产开发及相关资产经营业务成本的增加可能直接影响公司的利润水平。

债务压力:公司可能面临一定的债务压力,这可能导致其财务费用增加,从而影响净利润。此外,债务问题还可能影响公司的信用评级和融资能力,进一步加剧其财务困境。

其他非经营性因素:一些非经营性因素,如公司治理结构、管理层决策、市场竞争格局等,也可能对万科A的财报表现产生负面影响。

需要指出的是,以上只是一些可能的原因,并不能全面解释万科A财报表现不佳的具体原因。投资者在评估万科A的财务状况时,应综合考虑多种因素,并查阅公司发布的详细财报和公告,以获取更准确的信息。同时,投资有风险,入市需谨慎,投资者应根据自己的风险承受能力和投资目标做出理性的投资决策。

第二点,万科a的散户股东有将近五十五万,十大流通股呢, 已经没有了巨盛华的身影。 这是故意砸盘,让鉅盛华亏损出场吗?应该不会吧。

第三点,以目前的股价来说,已经跌到了,七块附近历史大底的位置,未来股价不再跌破七块,还可以跌破七块,就要保持谨慎了。

卧龙简单聊聊,给大家参考,不构成任何投资,建议股市有风险,入市需谨慎 ![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot51.png "拜神")

![[吃瓜]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot44.png "吃瓜")

![[奸笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot43.png "奸笑") $上证指数(SH000001)$

$上证指数(SH000001)$

本文作者可以追加内容哦 !