风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

弘亚数控公布了2023年报及24Q1业绩,这篇文章我们来具体分析一下。

弘亚数控目前产品的两个发展方向是:

中低端方向:常规通用标准机型【新产能投运后规模化生产降低成本提高市占率】

高端方向:非标定制机型【对标欧洲高端产品,提高自动化连线水平,目标为家具企业减少40%人工成本】

由弘亚数控产品的两个发展方向,可以归纳出弘亚目前业绩增长的两大核心驱动引擎:

第一增长曲线:国产替代(靠性价比抢高端份额)+国内集中度提升(新产能爬坡抢中低端份额)+自动化产品占比提升+木门新品类拓展【基本盘,18%+增速】

第二增长曲线:高端产品海外扩张【靠性价比优势,巩固东欧+东南亚优势区域,拓展西欧+美国市场,12%+增速】

下面我们按照两条业绩增长曲线来具体分析:

Part1:第一增长曲线:国产替代(靠性价比抢高端份额)+国内集中度提升(产能释放后抢中低端份额)+自动化连线产品占比提升+木门新品类拓展【基本盘,18%+增速】

在国内市场方面,2023年算是弱复苏的一年,但是房地产的不景气同样会影响上下游产业链,不过弘亚数控所在的板式家具机械作为”卖铲子”的上游细分行业受到的冲击要比房地产直接上下游要小很多,况且弘亚数控还有:国产替代+集中度提升+高端产品占比提升+新产能投产+海外扩张等多个增长拉动点,业绩表现还算是符合预期的。

23年由于房地产行业的不景气,下游家居厂商竞争激烈,为了降本增效自动化改造需求增加,设备更新需求(技术迭代、自动化改造)比新增采购需求更大。

2023年业绩概览:

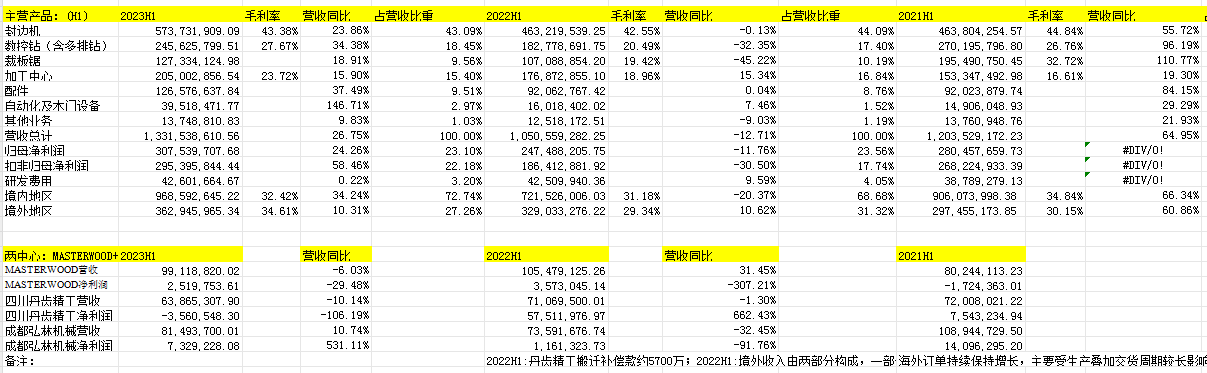

2023H1业绩概览:

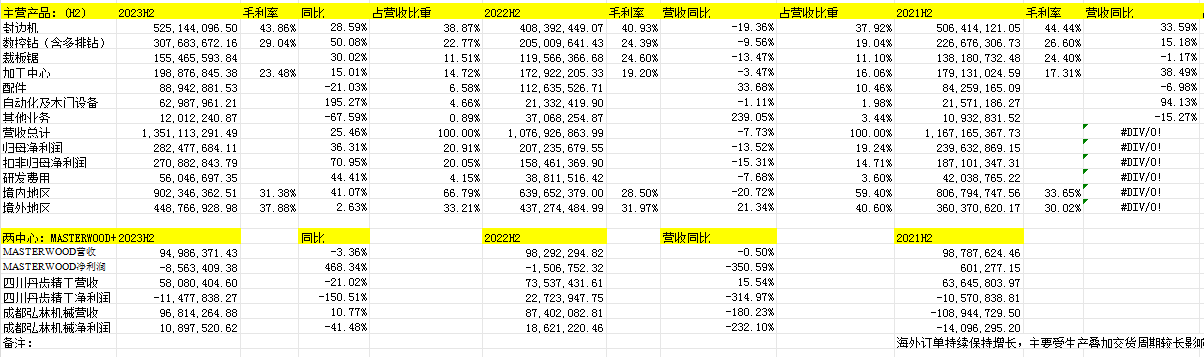

2023H2业绩概览:

2024Q1业绩概览:

注:图片内容来自“量子咸鱼”制作

2023年弘亚数控国内业务18.71亿,同比增长37.45%;

23H2国内业务毛利率31.38%;23H1国内业务毛利率32.42%;

22H2国内业务毛利率28.5%;22H1国内业务毛利率31.18%;

可以看到国内业务毛利率环比有较大改善,主要还是营收恢复增长带来的规模效应带动毛利率恢复。

23年国外业务8.12亿,同比增长5.93%,其中23H2营收4.49亿,同比增长2.63%,23年海外业务增长是低于预期的。

23H2国外业务毛利率37.88%;23H1国外业务毛利率34.61%;

22H2国外业务毛利率31.97%;22H1国外业务毛利率29.34%;

可以看到23H2国外业务毛利率环比继续改善,由于海外销售的产品结构中高端机型占比较高,因此毛利率要好于国内产品。

国内由于销售的中低端的标准机型较多拉低了整体毛利率,未来新产能投放后进一步提高国内中低端市场份额,国内业务毛利率可能还会有一定程度拉低【另外新产能投运带来的折旧也会对24H1毛利率有一定的拖累】。

24Q1弘亚数控毛利率30.84%,23Q4毛利率33.45%,23Q3毛利率33.64%,23Q2毛利率33.74%,23Q1毛利率32.11%,可以看到新产能投运带来的折旧已经对24Q1毛利率带来了一定压力,不过随着产能爬坡,从钢板进去--核心零部件--机架--外采标准件--整机产品,都在园区里面完成,运输费用、管理成本都会下降,对毛利率也有正向提升作用。

2024Q1营收6.9亿,同比增长17.3%,归母净利润1.42亿,同比增长15.4%,业绩还是不错的。

国内市场业绩增长动力拆分:

国产替代(靠性价比抢高端份额):

弘亚数控的产品仅在高端封边机稳定性方面还与德国豪迈还有差距,高端产品也在不断突破,比如国内首创的磁悬浮高速柔性封边机最高速度可达42m/min,技术水平达国际领先水平,其他的像数控钻、裁板锯、加工中心等都已经处于国际领先水平,未来高端封边机产品通过提高零部件自制比例,提高原材料质量、加工精度来提高性能稳定性,缩小与国外高端品牌差距。但是性价比方面,弘亚数控产品价格仅豪迈的一半左右,后续零部件成本也仅外资的1/10,在国产替代方面具备性价比优势,同时考虑设备的供应安全,很多国内板式家具企业在提高国产设备比例,比如欧派原来一直是用的欧洲进口设备,现在也有了国产化设备的需求,索菲亚最开始是买弘亚数控的数控钻,后来陆续又买了封边机,裁板锯,木门产线以及产品中心等,索菲亚4.0工厂也在不断增加国产设备占比。

国内集中度提升(新产能爬坡抢中低端份额):

弘亚数控多个新基地投运后产能可以大幅释放,弘亚数控可以通过规模效应降低成本,在常规通用标准机型方面抢占国内中低端市场份额实现集中度提升,目前各新产能进度如下:

弘亚数控老产能:16.89亿(2020年营收)

玛斯特总部:数控裁板锯、木门等连线产品的生产基地,产能16.28亿(产能仍在爬坡中)

佛山顺德龙江数控装备制造基地:产能25亿,主要承接封边机和自动化产线之外, 还有裁板锯、数控钻、木门产线(顺德因为面积比较大,建设周期会长一点,24M1试投产,2025年完全达产)

广东增城:年产能2万套智能封边机及其自动化产线,主要承封边机的生产制造,只有两个厂房(23M11试投产,增城基地2026年完全达产)

四川精密传动系统制造中心:零部件产能6亿(2022年6月27日,丹齿精工已完成新厂区一期建设完工并投产)

从产能测算角度,假设四川丹齿产能全部按照自供处理不计入,广东增城按照2亿产能保守计算,那么预计2026年弘亚数控产能可以达到60亿左右,按照70%的产能利用率也可以实现42亿营收。

国内集中度提升逻辑下南兴带来的价格战挑战跟踪:

我们看下南兴股份的板式家具机械产品毛利率情况:

注:图片内容来自南兴股份2023年报

相比于弘亚数控的各条产品线毛利率全面同比提升[整体提升3.4%达到32.98%],而在23年板式家具机械需求回暖的背景下,南兴股份板式家具机械整体毛利率下滑3.59%至24.73%,而板式家具机械产品营收增长45.03%,可以看到营收增长下的降价压力,虽然目前弘亚数控的增长还是比较良性的(营收、毛利率、利润同步增长),但是国内市场方面未来还是需要继续跟踪南兴股份带来的价格战挑战。

自动化连线产品占比提升:

在下游家具市场竞争激烈,降本增效需求迫切的背景下,自动化连线产品有更大的市场,包括“工况自动化”+“全厂自动化”,弘亚数控“工况自动化”产品包括:机器人上料数控钻多机连线、智能锯切工作站、智能开料中心、柔性封边回转线、柔性木门生产线、智能包装线、开封钻智能化生产线、智能机器人立体库(书本架)分拣线,弘亚数控“全厂自动化”有智能制造解决方案/整厂规划方案。

木门新品类拓展:

木门产品线主要是收购Masterwood获得的技术,国内木门设备市场150亿左右,国内木门市场1500 亿到2000亿左右,设备市场规模占比10%左右,弘亚数控目标是希望能够做到木门设备的10%份额,国内最好的企业收入2-3个亿,竞争不是太激烈,Masterwood木门技术指标和效率比国内最先进的高10%左右,价格低10%左右,相对国内技术有一定先进性,但弘亚数控进入木门设备市场比较晚一些,目前弘亚数控在国内木门设备市场的销售大概就是千万级别。

自动化连线+木门产品规模及营收占比跟踪:

23H2自动化及木门设备收入6299万,占营收4.66%,同比增长195.27%;

23H1自动化及木门设备收入3952万,占营收2.97%,同比增长146.71%;

22H2自动化及木门设备收入2133万,占营收比重1.98%;

22H1自动化及木门设备收入1602万,占营收比重1.52%;

可以看到自动化连线+木门产品规模及营收占比都是在环比提高。

Part2:第二增长曲线:高端产品海外扩张【靠性价比优势,巩固东欧+东南亚优势区域,拓展西欧+美国市场,12%+增速】

弘亚数控在海外市场方面主要就是利用自身的性价比优势靠高端产品进行海外扩张,弘亚数控的产品相比于外资仅1/3~1/2,主要是非标定制机型,对标欧洲高端产品(这也是国外业务毛利率比国内高的原因,国外销售的高端机型占比更高,国内国外都是采用经销商买断模式,所以国外业务毛利率更高),比如磁悬浮电子锯,5系列的重型封边机,海外市场主要还是靠经销商来开拓。

巩固东欧+东南亚优势区域:东欧市场主要是俄罗斯和乌克兰(主要是弘亚数控自己培育经销商),俄罗斯市场收入2亿左右,目前东欧和东南亚市场销售比较稳定;

拓展西欧+美国市场:

西欧市场(主要靠意大利masterwood贴牌销售拓展):Masterwood产品主要是五轴加工中心和木门生产线,两个产品主要是覆盖欧美市场,目前通过Masterwood贴牌来拓展西欧市场(弘亚数控先出口到意大利,产品本身先拿到GE认证,然后贴牌成Masterwood的产品),销售网络延伸覆盖至奥地利、比利时、芬兰、 法国、德国、瑞士、英国、加拿大等欧美国家,以前欧美是不接受贴牌的形式,后期慢慢接受了弘亚数控整体的品质,未来不排除加大产品针对性,研发适合于欧美市场销售的一些型号;

美国市场(主要靠弘亚数控自己培育经销商):陆续开拓了三个经销商,目前还在培养阶段,整体来看都有一个持续的增长,说明欧美市场对弘亚数控产品存在一定认可度;

全球市场份额目标:目前弘亚数控产品出口是全额免税的(省下13%税率左右),全球整体市场规模大概450亿, 只看弘亚数控所覆盖产品的话大概350亿,未来几年弘亚数控希望市占率做到全球10%也即45亿营收;

弘亚数控分红跟踪:

(1)23H1中期分红:每10股现金分红6元(含税),已实施。

(2)23年末分红:每10股现金分红6元(含税),待实施。

(3)24H1中期分红方案:现金分红比例上限为不超过相应期间归母净利润的100%,待审议实施,待2023年度分红后,分红比例超80%,按照目前弘亚数控24.5.2日股价21.67元,股息率5.54%,已经是妥妥的高息股,叠加未来两大业绩增长引擎带来的13%+成长性,目前价位的弘亚数控我准备继续持有。

根据弘亚数控23年报及24Q1业绩更新下估值:

弘亚数控2023年国内业务收入18.71亿,国外业务8.12亿,估算2027年弘亚数控国内业务收入39.04亿,国外业务收入12.88亿,考虑到国内市场新增产能爬坡后为了提高市场集中度,中低端产品占比会提高,不过“规模效应+新园区一体化生产”也可以一定程度降低成本,利润率按照20%测算,那么弘亚数控2027年估算营收为51.92亿,利润为10.38亿,考虑到未来产能扩张完成后的业绩增速放缓,给予18PE估值,那么2027年弘亚数控合理市值为187亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$弘亚数控(SZ002833)$$南兴股份(SZ002757)$$索菲亚(SZ002572)$

#万丰奥威跌停,飞车“炒作”要降温?##沪指连两日站上年线,五月份A股怎么走?##并购引爆行情,券商股估值逻辑变了?#

本文作者可以追加内容哦 !