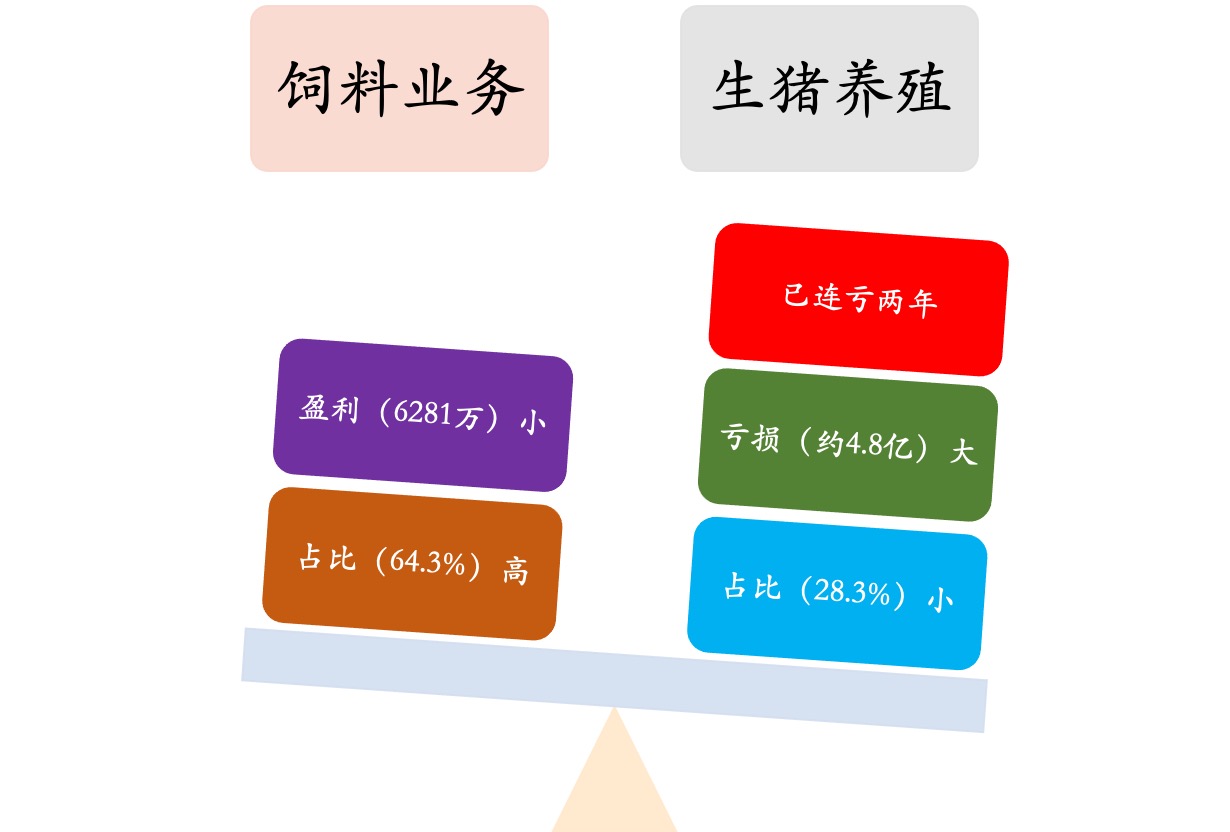

对$金新农(SZ002548)$的2023年报及2024Q1季报进行粗略分析后发现,其业务特征呈现出如下图所示:

对公司而言,若视其为养猪股,生猪养殖业务占比却较低;若视其为饲料股,盈利却又比较小(相对生猪业务的亏损而言)。

或许,这也是前一段时间如行情所表现的那样:其它更为纯粹的养猪股上涨时,市场将其视之为饲料股。只是如此解读,在很大程度上有先打枪后画圈的嫌疑。笔者并不是很认同,而只是想表明,在全行业都在积极实施供应链一体化的情况下,该如何看它呢,更像饲料股,还是更似养猪股?#“猪周期”底部将至?猪价半月反弹超30%#

造成此矛盾现象应该是公司管理层有意为之(主动压栏,积极销售猪崽),若非有意此跷跷板可能更为严重。是这样的吗?类似于投资中常见的股债动态平衡策略?那如果猪周期逆转的话,生猪养殖业务占比能迅速扩大吗?盈利能迅速增大吗,似乎这也将成为一个尴尬的问题,毕竟卖了那么多的小猪崽儿?#猪周期规律探寻:二次探底何时结束?#

该怎么看这种现象呢?笔者并不是很懂,有比较熟悉的朋友帮忙释疑一下,先谢谢了。因为之前见得比较多的是业务占比大体跟盈亏方向一至的情形。

最后,本人目前持有$金新农且深套其中,上述分析可能不尽客观公正,只是个人观点仅供参考,不构成任何投资建议,望周知!

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !