作为一个“炸裂”的开场,以涪陵榨菜为例,我首先来展示一个“炸裂”的商业模式:

我看到许多关注涪陵榨菜的散户都在抱怨销量下滑,那就看看销量。

榨菜:

萝卜:

泡菜:

涪陵榨菜的绝对销量主力产品,就是榨菜。跟榨菜的销量相比,无论是萝卜、泡菜还是我这里暂时没有展示的“其他”,其销量都几乎小到可以暂时忽略。因此,笼统地来看,涪陵榨菜的总销量(万吨),与其榨菜这个单独品类的销量,是非常接近的。

以上销量数据,仅罗列了2020-2023年。如果要以更长的周期来看销量趋势,我目前暂时只找到了涪陵榨菜所有产品品类的总销量数据:

(数据来源:整理自涪陵榨菜年度报告)

一目了然,受到诸多因素的影响(提价、产品负面舆情等),2021-2023年的总销量(其中绝大部份比例是榨菜的销量)的确是持续下降的,但下降幅度有限。

从另一个角度来看:2011-2020年,总计连续9年,期间总销售量累计也仅仅只提升了59%左右,对应长期年化增长率5.3%左右;2011-2023年,总计连续12年,期间总销量累计也仅仅只提升了37.8%左右,对应长期年化增长率2.7%左右。

对应长期年化增长率5.3%左右什么概念?在快速崛起的中国消费市场,应该不算高吧?

进一步,对应长期年化增长率2.7%左右什么概念?对于那些对收入增速抱有高期望的人来说,是不是接近于零增长?

我现在不得不提一句:原本涪陵榨菜在历史上的长期销量增速表现就不是特别亮眼,你凭什么就要求它突然变得增长迅猛呢???散户们的无理的高期望,我暂时无法理解,但这不是重点。

重点是:看起来如此“颓废”的销量增长态势,跟我在本文开头提到的“炸裂”有半毛钱关系吗???嗯,有关系。如此这般的销量表现,刚好就衬托出了涪陵榨菜商业模式的“炸裂”之处。

(试想,在如此这般“拉垮”的长期销量增长态势之下,涪陵榨菜都可以取得总体上良好的长期业绩。那么,一旦规划中的大规模扩张后的产能在未来某年达到满负荷运转的状态,其未来某年业绩的“炸裂”程度可想而知???嗯……这仅仅是我的个人主观假设,未来存在诸多不确定性)

我现在将上述总销量数据,结合其历年营业总收入数据,放到一起来看:

(数据来源:整理或估算自涪陵榨菜年度报告)

图中深红色:总收入。

2011-2020年,总计连续9年,期间总收入累计大幅提升了224%左右,对应长期年化增长率14%左右;2011-2023年,总计连续12年,期间总营业收入累计提升了248%左右,对应长期年化增长率10%左右。

两组数据:14%与10%(总收入)、5.3%与2.7%(总销量)

与总销量(万吨)的长期增速表现相比,涪陵榨菜总收入(亿元)的长期增速表现显然就要好太多了!究其原因,就是涪陵榨菜所具备的提价权,这就是其商业模式的“炸裂”之处。

计算公式:

平均价格 = 总收入 / 总销售量

如上图所示,图中紫色条状柱子,就是我非常粗放地根据以上公式计算出来的平均价格。

看起来,最近两年,提价的动作似乎有所放缓或暂停。而2011-2021年,总体上,提价的频率以及幅度,似乎都相对较高。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

人们通常说一家企业的商业模式好,会容易让人联想到企业的富余资本,越来越多的富余资本。我认为涪陵榨菜的商业模式好,这只是一种初步的个人感觉,我的感觉不一定靠谱。这种微妙的感觉,除了来自上述所说的提价权,还来自其资产结构的长期变化:

(数据来源:估算自涪陵榨菜年度报告)

由于涪陵榨菜的短期富余资本配置了相当比例在理财之类的产品上,估算其自由现金流真实情况可能并不容易。因此,我直接看其资产结构:类现金占总资产比的长期走势。

图中金色,是涪陵榨菜类现金占总资产比的长期走势。

计算公式:

类现金占总资产比 = 类现金 / 总资产 = (货币资金 + 交易性金融资产 + 其他流动资产)/ 总资产

对比上图中2010、2023这两年的数据:54.5%、73.2%,长期来看,类现金占总资产比提升明显?实际上,这组数据(上图中金色)的参考意义不大:2010年IPO融资约5.6个亿,2010年类现金占总资产比,明显大于2011-2015年平均水平;2021年定增融资约33个亿,2021年类现金占总资产比,同比2020年大幅飙升。

说得直白点,我想要看的是企业通过自身日常经营产生类现金的能力,而不是通过对外融资得到短期富余资本的能力。而现在,上图的数据,将企业通过自身日常经营产生的类现金、企业对外融资所得到的类现金混合到了一起。

为了使类现金占总资产比这个数据更具参考意义,我现在将以上计算公式的分子和分母同时减去该年的累计融资金额。

计算公式:

类现金占总资产比(修复后)= (类现金 - 累计融资金额)/ (总资产 - 累计融资金额)= (货币资金 + 交易性金融资产 + 其他流动资产 - 累计融资金额)/ (总资产 - 累计融资金额)

为了简化思路,粗略估算累计融资金额时,我仅仅只考虑了对外融资金额相对较大的年份:2010年约5.6亿、2021年约33亿。即,2010-2020年,累计融资金额为5.6亿,2021-2023年,累计融资金额为5.6 + 33 = 38.6亿。

通过简单计算,得到以下这组数据:

图中紫色,就是通过刚刚这个计算公式,重新计算得到的类现金占总资产比(修复后)。

图中紫色,对比上图中2010、2023这两年的数据:-5%、52.1%,现在我就可以说了:长期来看,类现金占总资产比提升明显!

图中紫色,这是在没有考虑历年累计分红金额的情况下,粗放估算得到的一组数据。这组数据并没有考虑分红派息。涪陵榨菜上市以来,累计派现约21.5亿。如果将历年累计分红派息考虑进来,图中紫色线条应该会看起来更加陡峭。好了,现在我又可以说了:长期来看,类现金占总资产比提升明显!

相比于大肆消耗资本的商业模式,显然,我更喜欢持续产生富余资本的商业模式。

…………犀利的分界线…………..

然后,我再来展示一个可能会让你感到比预想的还要“炸裂”的涪陵榨菜的毛利率:

(数据来源:整理自涪陵榨菜年度报告)

这是从涪陵榨菜历年年报中找到的一些毛利率数据。这个非常不起眼的榨菜(金色线条),毛利率表现是不是已经让人感到十分“炸裂”了?

然而我要说的是,榨菜(金色线条)的毛利率表现,实际上要比上图所直接呈现的还要“炸裂”。这关系到一项费用:运输费用。稍后解释。

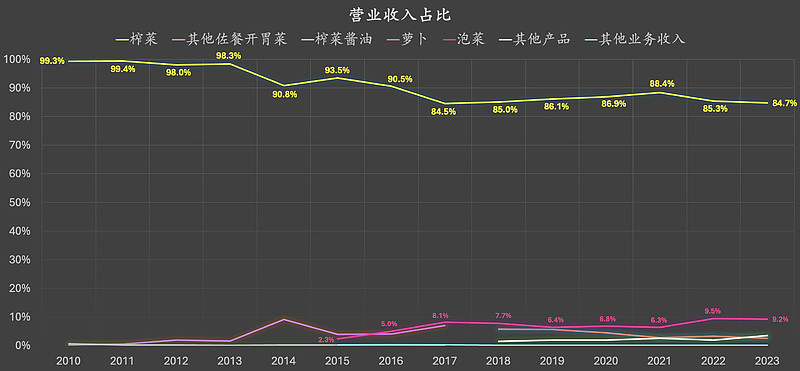

图中,只有榨菜(金色线条)这一项展示了每一年的毛利率数据,其他产品项目都多多少少地缺失了某些年份的数据(我暂时没有找到)。不过这并不影响视觉效果,因为从营收比例来看,我只需要将目光聚焦在榨菜这一项上面:

(数据来源:整理自涪陵榨菜年度报告)

历年,榨菜这一项营收占总收入的比例,均超过了80%,并且这一项营收对综合毛利率的影响最大。然而,我们从年报中直接读到的榨菜这一项业务的毛利率,在最近几年,在直观感受上,是被低估了的。究其原因,运输费用:

(数据来源:整理自涪陵榨菜年度报告)

我在查看涪陵榨菜这家公司营业成本比重时,注意到了运输费(图中右下角亮蓝色)这一项。为什么2020年及之前没有运输费这一项,但2021-2023年却出现了?摘自涪陵榨菜2021年年度报告(第20页):

“注:根据新收入会计准则,公司2021年度将运输费作为合同履约成本由销售费用调整计入主营业务成本。”

如果我没有理解错的话,2020年及之前,运输费计入了(主营业务成本以外的)销售费用;2021-2023年,运输费计入了主营业务成本。仅仅因为会计方式的变更,就可以直接导致2021-2023年账面综合毛利率的下降。

计算公式:

毛利润 = 总收入 - 主营业务成本

毛利率 = 毛利润 / 营业总收入

如果我确实没有理解错的话,根据以上毛利润、毛利率计算公式:2021-2023年,由于会计准则发生变化,运输费计入了主营业务成本,这使得账面上的主营业务成本变大、毛利润变小、毛利率变小。

所以,理论上来说,如果采用与2020年及之前相同的会计统计方式(统一计算口径),重新计算2021-2023年的毛利率,该计算结果,会比当前财报中直接呈现的毛利率数据要大:

图中金色,就是我直接用当前年报中的总收入、营业成本数据直接计算,得到的综合毛利率。可以看出,2021-2023年综合毛利率,相比于2020年下降明显。然而,这其实是错觉,这在相当程度上受到(2021年)会计准则变更的影响。

图中紫色,就是我将2021-2023年的毛利率(采用与2020年及之前相同的会计统计方式)重新计算后,得到的涪陵榨菜综合毛利率。可以看出,2021-2023年综合毛利率(修复后),相比于2020年下降并不明显,且依然维持在历史相对高位。

那些直接在炒股软件上看到毛利率明显下降就开始悲观的朋友们,你们是不是应该慎重看待自己的能力圈了?

写到这里,恭喜我,成功地引起了你极大的阅读兴趣。

我写的东西,一般来说,主打的就是一个犀利。而接下来我要说的,应该会更加犀利。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

…………犀利的分界线…………..

聊到现在,我主要营造的是一种欢快的氛围。

现在我无情地将此氛围打破,来看一段插播信息:

2019年7月31日,涪陵榨菜以跌停开盘,中途出现翘板,最终还是以跌停收盘。2019年7月30日晚间,涪陵榨菜披露了2019年半年报:预付款暴增,应收账款暴增,收入及利润同比增速明显下降。

2020年10月23日,涪陵榨菜开盘跌停。2020年10月23日,涪陵榨菜披露2020年三季度报告:在一定程度上,第三季度具有增收不增利的特点,净利润的增速显著放缓。在披露业绩的同时,涪陵榨菜还同时公告,收到公司部分高管关于计划减持股份的通知。

我插播的这一段信息,

没有任何实际意义,

也不准备就此发散开来。

为了只是瞬间把氛围拉至冰点,

好让你沉浸式地思考我将要表达的意思。

…………犀利的分界线…………..

如果你在一大群人表现出极度悲观的时候,深度参与其中,有任何意义吗?

如果你在一大群人表述负面现象的时候,深度参与其中,有任何意义吗?

我告诉你,人云亦云,没有任何意义。

在互联网上,“共振”并不创造任何价值。

你应该做的是:要么直接离场,要么找到这一大群人的严重错误。

…………犀利的分界线…………..

在投资方面,散户朋友们非常容易出现两个极端:一个是追求完美,尤其在股价大幅下挫的阶段,突然开始要求自己所投资的公司必须是完美的,否则清仓;一个是对公司的基本面没有任何要求,尤其是在股价疯狂上涨的阶段,追高凑热闹。

这两个极端,都很好地诠释了两种坦然亏钱的方法。即便涪陵榨菜最终证明自己是一家非常优秀的公司,如果你容易采纳这两种极端,你可能就容易亏钱。

涪陵榨菜,有诸多让我个人略微感到不安的地方。但总体上,涪陵榨菜让我看到的更多的是其本分之处。

没有哪家企业是绝对完美的。趁着涪陵榨菜近几年股价大幅下跌,先来看一些最初让我感到有些不安的方面:

1,大规模产能扩建进度落后。

2,2024一季报应收账款增加。

3,部分产品委托其他公司进行加工。

光是看这3条简单的描述,估计就能吓退一大群人。

接下来,我逐一聊一聊这3个让我感到有些不安的方面。

最后再说,涪陵榨菜的本分之处。

…………犀利的分界线…………..

1,大规模产能扩建进度落后。

关于产能扩建,涪陵榨菜有一段很有趣的历史。

1999年,涪陵榨菜集团有工人超过4000人。然而,2023年,涪陵榨菜员工总人数却仅有2815人:

(数据来源:整理自涪陵榨菜年度报告)

20多年过去了,员工人数竟然变少了?这可能就与现代化的产能提升有着密切关系,生产效率提升了。

1999年,涪陵榨菜集团有工人超过4000人,但年产量不足2万吨,销售额不足1亿,负债高达1.75亿。但就在涪陵榨菜快要破产倒闭之时,当年因为三峡工程缘故,涪陵榨菜集团最终因为拆迁,陪陵榨菜获得了政府1.4亿的移民拆迁资金。拿到这笔钱后,涪陵榨菜更新了自己的生产线全自动化、提升了生产效率。从2001年开始,涪陵榨菜成功扭亏为盈,销售额达到了1.5亿。现代化的产能提升,使得涪陵榨菜成功实现了逆风翻盘。

生产效率的提升有多重要,涪陵榨菜可能比谁都明白。

摘自涪陵榨菜2011年度报告: “报告期内,公司充分利用了上市募集资金,加大技改力度,推动公司产能扩张和技术升级。完成了4万吨榨菜食品生产线(白鹤梁榨菜厂)建设、装饰装修、水电安装工程及其它配套附属工程等,完成了4万吨榨菜生产线设施设备的工艺布局与选型、设备招投标及采购、调试安装工作”

好了,

时间轴拉回到现在。

最初,最让我感到不安的,就是涪陵榨菜账面上躺着的巨额现金及类现金。多年过去了,既没有大量用于产能扩建,也没有大量用于大肆分红或大规模回购注销。弄啥嘞?

通过初步查看,我并不觉得这是个多大的事儿:

《关于重庆市涪陵榨菜集团股份有限公司2020年非公开发行A股股票申请文件反馈意见的回复》

《重庆市涪陵榨菜集团股份有限公司2020年非公开发行A股股票募集资金使用可行性分析报告》

我的个人主观猜测是:由于涪陵榨菜曾经连续多年大幅提价,以及最近几年内的某些负面舆情(前有某泡菜舆情、后有某X菜舆情、甚至还有消费者混淆了涪陵榨菜与其他榨菜)的短期影响,涪陵榨菜终端消费需求的增长暂时受到抑制。待这些短期影响因素逐步消散,终端消费需求有望重拾升势。而随着终端消费需求的回暖,消耗大量资金去进行产能扩建的合理性,也就会得到呈现。(当然,工程量大、招标时间长等等因素的影响,也是可以理解的。)

关于产能扩张,在全景网(投资者问答),我看到最新的预估部份窖池建设并投入使用的时间是2024年、预估项目工程主体完工时间为2025年:

这两个时间点,有没有变化、是不是最新答复,我不知道。请慎重看待。但如果这两个时间点,大体上具有一定参考意义的话,这似乎就在某种程度上验证了我的猜测?

查看2024一季报,似乎进一步证实了我的猜测:

其他流动资产,大幅下降至2021Q2以来的新低(理财产品余额减少)。货币资金,增长至2021Q3以来的新高!。如果我没有猜错的话,这或许为即将大肆开展的产能扩张提前备好资金?

毕竟是猜。如果这还不能说明什么,那就来看下面一组数据:

(数据来源:整理自涪陵榨菜年度报告)

经销商数量(合计)= 出口 + 国内

尽管2021-2023年涪陵榨菜的总销售量(万吨)持续下滑,其经销商的数量却保持了持续增长。关于未来,我看到了涪陵榨菜管理层的些许乐观。

在经销商数量(合计)这项数据中,一级经销商客户数量占比是很高的。2019、2021、2023年,一级经销商客户数量分别为1600多家、2000多家、3100多家。

与快销品企业打过交道的朋友应该大致了解,对快销品企业来说,经销商渠道意味着什么。

查理.芒格说,一个拿着锤子的人,看什么都像钉子。我现在是不是拿着锤子的那个人,交给时间来验证吧。

…………犀利的分界线…………..

2,2024一季报应收账款增加。

我想,那些多年关注着东阿阿胶的投资者们,如果看了当前诸多散户投资者对于涪陵榨菜2024一季报的惊诧反应,可能会笑出声。

相比之下,东阿阿胶当年的资产结构变化就要剧烈的多。

【重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或企业评价依据!欢迎纠错~】

…………犀利的分界线…………..

3,部分产品委托其他公司进行加工。

全景网上某投资者问到:

匆匆一看,如果不仔细琢磨这个问题,也许就容易对涪陵榨菜的生产技术产生怀疑。但如果我仔细琢磨这个问题,就会觉得,提问者本人对企业的了解不足。

实际上,涪陵榨菜仅有极少产品为委托加工生产,并且涪陵榨菜在行业内的技术积累明显是行业领先的。

摘自涪陵榨菜2023年度报告:“报告期内除榨菜酱及'开味说'系列产品为委托加工生产外,榨菜、下饭菜、泡菜、豆瓣酱等其他产品均为自产。”

摘自涪陵榨菜2022年度报告:“公司设有研发机构产品技术创新研究院,现已建设成为国家榨菜加工技术研发专业中心、重庆市榨菜工程技术研究中心和重庆市认定企业技术中心,2019年公司被设立为重庆市博士后科研工作站,先后与西南大学、重庆大学、江南大学、重庆市渝东南农业科学院、四川省食品发酵工业研究设计院、中国科学院上海高等研究院建立了长期、稳定的合作关系。公司主持或参与制订了《酱腌菜质量通则》《酱腌菜分类》《榨菜》《方便榨菜》《榨菜酱油》《轻盐榨菜》《榨菜制品》等国家、行业、团体及企业标准,先后承担国家科技部、农业部、国家发改委和国家环保局攻关项目十余项,是榨菜研究权威性较强、研究水平和技术水平较高的研究中心。”

摘自涪陵榨菜2012年度报告:“公司参与制定了《榨菜》、《方便榨菜》、《榨菜酱油》等行业标准,先后承担国家科技部、农业部、国家发改委和国家环保局攻关项目14项,是榨菜研究最具权威、研究水平和技术水平最高的研究中心。”

…………犀利的分界线…………..

行到结尾处,说一下涪陵榨菜到本分之处:

1,坦诚聊劣势

1910-1936年,榨菜史上第一个榨菜运销专营企业“道生恒”在上海成立,参加巴拿马万国国际博览会并获金奖。

1970年,法国巴黎举行世界酱香菜评比会,与德国甜酸甘蓝、欧洲酸黄瓜并称世界三大名腌菜。

1980年,“乌江牌榨菜”成为新中国首个涪陵榨菜注册商标。

1981年,由国家质量奖审定委员会授予“中华人民共和国国家质量奖奖牌(银奖)”,为当时国家评定的食品质量奖最高荣誉(金奖空缺)。

1993年9月,由首届新加坡国际名优产品博览会组委会颁发“乌江牌”榨菜首届新加坡国际名优产品博览会金杯证书。

1993年9月,由首届新加坡国际名优产品博览会组委会颁发“乌江牌”榨菜首届新加坡国际名优产品博览会金杯证书。

2008年6月,“榨菜传统制作技艺·涪陵榨菜传统制作技艺”被国务院列为“国家级非物质文化遗产”保护名录。

……

尽管涪陵榨菜获得了国际与国内的一堆荣誉和认可,涪陵榨菜并没有回避谈论自己的劣势、行业中的竞争压力、短期的经营难题。这可能就是源于强者的自信。

摘自涪陵榨菜2010年度报告:“公司在榨菜市场竞争中的劣势是,由于公司产品质量标准化要求高,生产投入大,管理精细,费用支出相对较高,导致公司产品成本较高,售价相对在行业中偏高,流失了部分消费者。”

摘自涪陵榨菜2021年度报告:“2022年公司面临战略高质量快速发展与销售瓶颈的矛盾,为解决当前困境,公司将以’销售突破、实现增长’为首要战略任务,从转换产品发展模式,建大销售体制两大方向进行目标任务落实,产品上以榨菜为原点,复合拓展品类、跨界拓展市场,构建产品发展矩阵,措施上以品牌传播助力、管理模式调整、产品质量保障、人才队伍管理四个方面助力战略任务落实。”

摘自涪陵榨菜2022年度报告: “公司主要产品所属行业相关企业主要集中在重庆涪陵、浙江及四川等地,行业区域性较为明显。行业属于完全竞争型行业,由于准入门槛较低,导致行业竞争非常激烈,行业内大多数企业利润水平不高。”

……

…………犀利的分界线…………..

2,专注于榨菜业务

查理.芒格说,多元化,往往会变成多元恶化。涪陵榨菜长期专注于主业。上市以来,在涪陵榨菜的营收结构中,榨菜这一项的收入占比始终维持在80%以上。

最后,补充一点。新鲜蔬菜保质期很短,榨菜保质期很长。未来某一天,如果强大如腾讯的企业都被新的科技颠覆了,我相信,榨菜传统制作技艺依然会完好地延续着……

【我写了一本书】

京东自营店《价值成长周期股》

$贵州茅台(SH600519)$$东阿阿胶(SZ000423)$$腾讯控股(HK|00700)$

本文作者可以追加内容哦 !