根据2023年半导体行业年报,统计分析91家营收高于10亿元的半导体企业,累计营收4900亿元,累计利润329亿元,营收正增长的51家,净利润正增长的28家,整体业绩不乐观。具体解读如下:

上市企业营收前十强企业:闻泰科技、中芯国际、长电科技、通富微电、北方华创、韦尔股份、华虹公司、深科技、三安光电、华天科技。

上市企业净利润前十强企业:中芯国际、北方华创、紫光国微、华虹公司、华润微、长电科技、海光信息、闻泰科技、卓胜微、扬杰科技。

上市公司研发费用前十强企业:中芯国际、闻泰科技、北方华创、韦尔股份、海光信息、芯联集成、华虹公司、长电科技、紫光国微、晶晨股份。

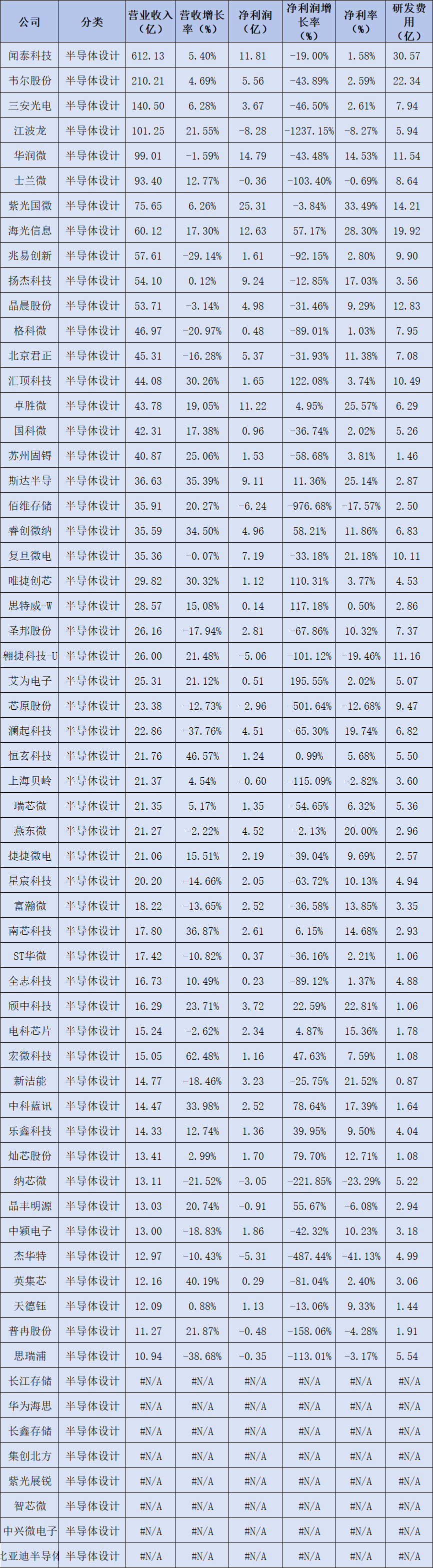

1、半导体设计

53家半导体设计上市公司中,营收超过50亿元的有11家,分别是闻泰科技、韦尔股份、三安光电、江波龙、华润微、士兰微、紫光国微、海光信息、兆易创新、扬杰科技、晶晨股份。营收实现正增长的有34家,占比64.35%。

52家半导体设计上市公司中,净利润超过3亿元的有10家,分别是紫光国微、海光信息、闻泰科技、卓胜微、杨杰科技、斯达半导、韦尔股份、睿创微纳、颀中科技和三安光电。净利润实现正增长的有16家,占比30.18%。

净利率超过10%的仅有21家,占比39.62%,净利率超5%的仅有28家,占比52.83%,整体盈利能力一般。

研发费用超10亿元的有10家,分别为闻泰科技、韦尔股份、海光信息、紫光国微、晶晨股份、华润微、翱捷科技、汇顶科技、复旦微电、兆易创新。

研发费率超20%的企业有20家,研发费率超30%的企业有7家,分别是思瑞浦、翱捷科技、芯原股份、纳芯微、杰华特、海光信息、澜起科技。

分领域来看,功率芯片2023年经营业绩较差,12家功率芯片企业中,8家营收实现正 增长,2家净利润实现正增长。存储存片经营业绩较差,7家企业中,4家营收实现正增长,0家净利润实现正增长。电源管理芯片经营业绩一般,6家企业中,3家营收实现正增长,2家净利润实现正增长。

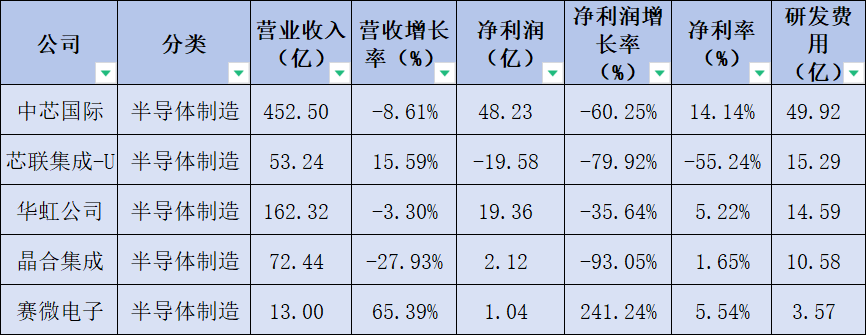

2、半导体制造

五家半导体制造企业中,仅赛微电子和芯联集成(中芯国际旗下子公司)营收实现正增长,中芯国际营收最高,超过400亿元,其次是华虹公司,超过150亿元。

中芯国际和华虹公司净利润最高,但相比2022年,除赛微电子外,其他四家企业净利润均大幅度下滑超30%。

半导体制造环节,中芯国际、华虹公司和晶合集成三家头部企业研发费用均超10亿元。

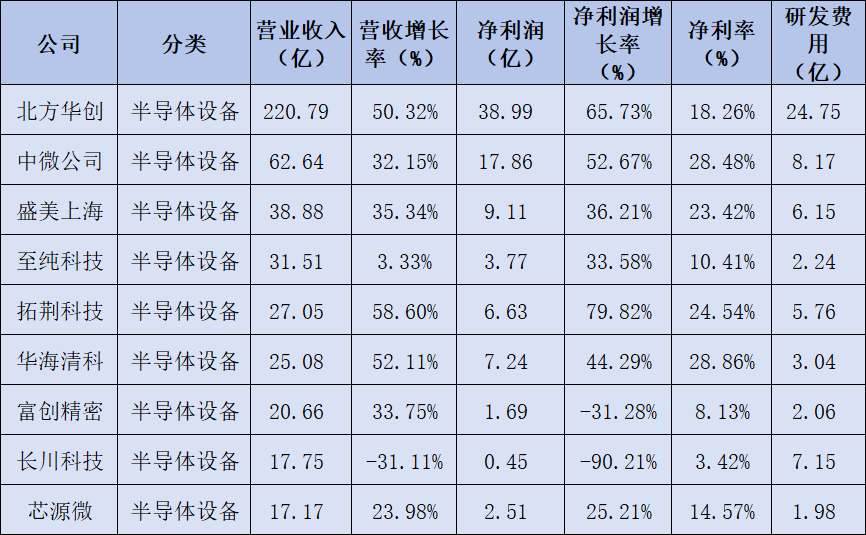

3、半导体设备

9家半导体设备企业中,仅有一家企业营收实现负增长,7家企业营收增长率均高于30%,整体表现良好。北方华创营收最高,超过200亿元。

7家半导体设备企业净利润实现正增长,且增长幅度均高于20%。整体表现较好。

从研发费率来看,有8家企业研发费率均高于10%,研发费用投入均较高。

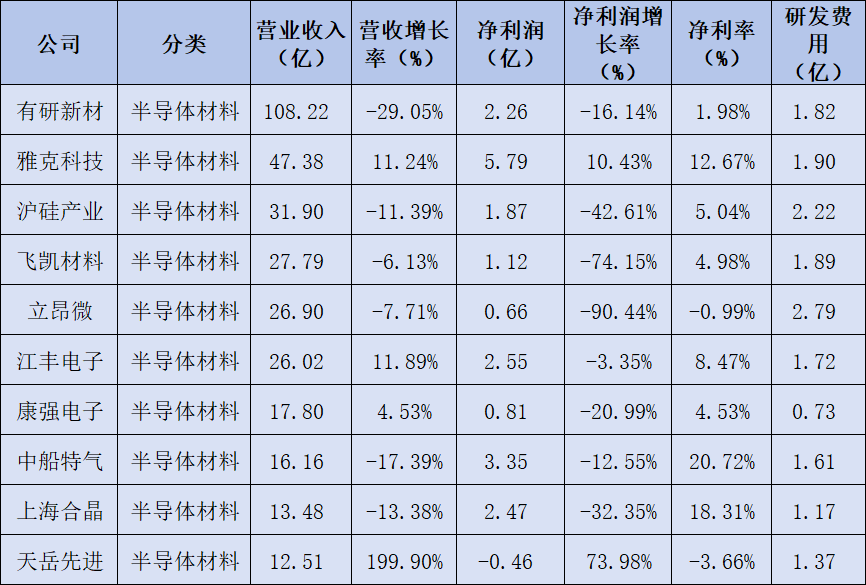

4、半导体材料

10家半导体材料企业中,营收最高的是有研新材,营收实现正增长的企业仅有4家,分贝是雅克科技、江丰电子、康强电子、天岳先进。

10家半导体材料企业中,净利润实现正增长的仅有2家,分别是雅克科技和天岳先进。

有3家企业净利率超10%,分别为雅克科技、中船特气,上海合晶。

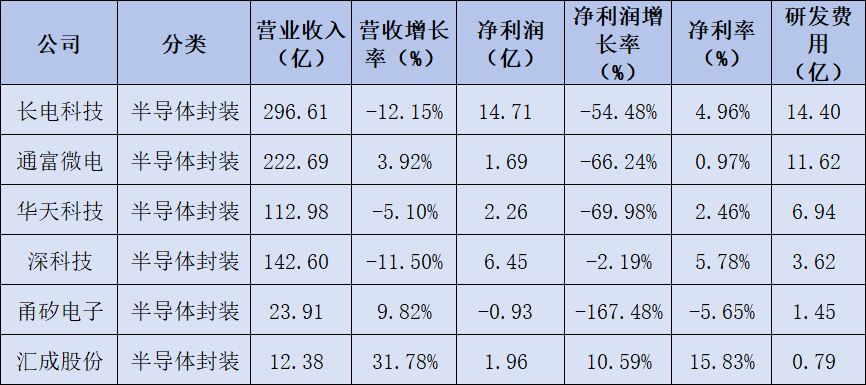

5、半导体封装

6家封装企业中,有四家营收超100亿元,分别为长电科技、通富微电、华天科技和深科技,2023年3家营收实现正增长。

净利润最高的是长电科技,达到14.71亿元,2023年其中5家企业净利润实现下滑,且四家下滑幅度超50%.

长电科技和通富微电研发费用投入较多,均超10亿元。

2023年全球半导体行业需求下滑,企业不得不大幅度降价销售,导致半导体设计行业净利润普遍下滑,仅有30%的企业净利润实现正增长。但中国依然是全球最大的半导体市场,叠加国产替代加速,芯片的整体需求量依然较高,企业的出货量未受到明显的影响,以致2023年半导体企业营收下滑幅度明显低于净利润下滑幅度,大部分企业存在增收不赠利。

目前,中国半导体行业进入了百家争鸣的时代,中低端芯片基本可以自给自足,随着中国芯片设计和制造技术突破,涌现出华为海思、海光信息等具有国际竞争力的企业,中国芯片的发展速度将进一步加快。中国芯片产业作为国家重点扶持产业,国产替代需求较高,发展空间广阔,无惧短期调整。

本文作者可以追加内容哦 !