一个好消息和一个坏消息!

好消息是信用债拉升明显,中短端盘面明显偏强。

坏消息是利率债局部分化,整体盘面较弱。

综合来看,信用债、同业存单均为晴到多云,利率债阴天、。另外,上证指数继续小跌,中证转债翻红,上涨0.02%

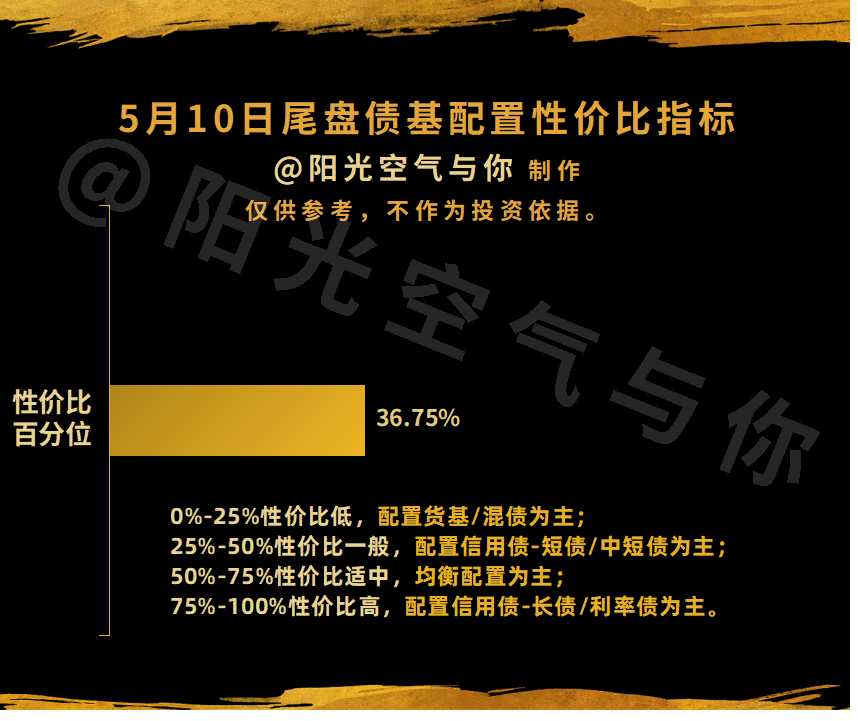

信用债为主的债基整体还是以产蛋预估为主,不过利率债指数基金就有点悬念了。

10年以上超长期利率债则没什么悬念,碎1-2个恐龙蛋差不多,更加准确的预估还是要等17点30分左右的收盘预估,看看有没有新的变化。

银行间债市交易提醒!

《关于2024年全国银行间债券市场节假日休市安排的通知》显示:“5月11日(星期六)债券交易、清算和结算业务正常进行。”,所以本周六银行间债市是有交易日的,但是债基涨跌计算合计到周一净值更新中去,所以明天阳光个人会在周六晚上更新复盘文章,内容预计包括周六盘面的预估产蛋、周一债市观点等,记得来看!

直接说观点!

(1)资金面仍较平稳。从重要资金价格DR007来看,当前资金面相对平稳,对于债市仍处于较为友好阶段。

(2)地产等政策预期较强,经济复苏预期可能提升。直接原因可能是各地地产政策陆续开放,显示出强政策预期;以及昨天的出进口数据超预期,再加上这周六以及下周会更多宏观数据公布,所以市场情绪偏于谨慎。

(3)利率债供给压力要辩证的看待。超长期特别国债、地方债券发行等供给压力,单纯的看确实利空的,这一点没有疑虑,但是真正落地的时候要结合央行动作综合考量,如果出现降息降准,反而可能是利空落地即利好。

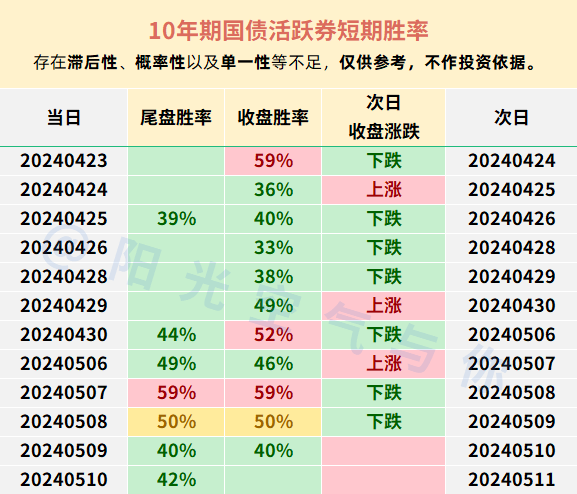

(4)短期胜率指标,依然处于风险状态。预计短债利率债走势仍然较弱,盘面上今天也是冲高回落。短期内估计还是反复震荡行情为主,利率债短期博弈风险较大。

(5)阶段性配置性价比有所提升,但是仍处于高配稳健的短债/中短债区间为主。目前来看,2.3%到2.4%或许10年期国债活跃收益率的比较合理的区间,毕竟要考虑市场对降息的预期。所以如果是长期持有,其实阶段性调整之后,信用债-中长债、利率债指数基金的分批入场机会反而是越来越大了。简单来说,如果打算持有的时间不同,那么策略可能是相反的。其次,短期入场的时间不同,持有体验也可能是相反的。

(6)至于含少量权益资产的混债、固收+基金的机会其实已经强调一段时间了,接下来入场时间越晚,可能持有体验也没那么好了。这一部分一定要根据大家自己的风险偏好与对应基金历史回撤是否匹配,不能盲目配置。

债基操作:阳光个人长期持有纯债基金,目前信用债-短债/中短债和中长债均衡配置;纯利率债基金配置一部分长线资金(不参与短期博弈);适当配置混债、固收+基金(含可转债或股票)阶段性持有。

未经允许,禁止抄袭改写。

$广发中债7-10年国开债指数E(OTCFUND|011062)$$安信宝利债券(LOF)C(OTCFUND|020738)$$广发双债添利债券E(OTCFUND|009267)$

本文作者可以追加内容哦 !