写在前面:因上周五一,A股歇业,所以AH篇周报停更了一周,本周恢复更新,文章内数据对比的是过节前一周的数据。

综述:

本周沪深 300 上涨 1.72%,我的 AH(即 A 股和港股)实盘 上涨 1.67%。

2024 年内沪深 300 指数 上涨 6.85%,2024 年内我的实盘 上涨 15.11%,本年初始净值1.01,本周净值1.17。

交易:

无

持仓:

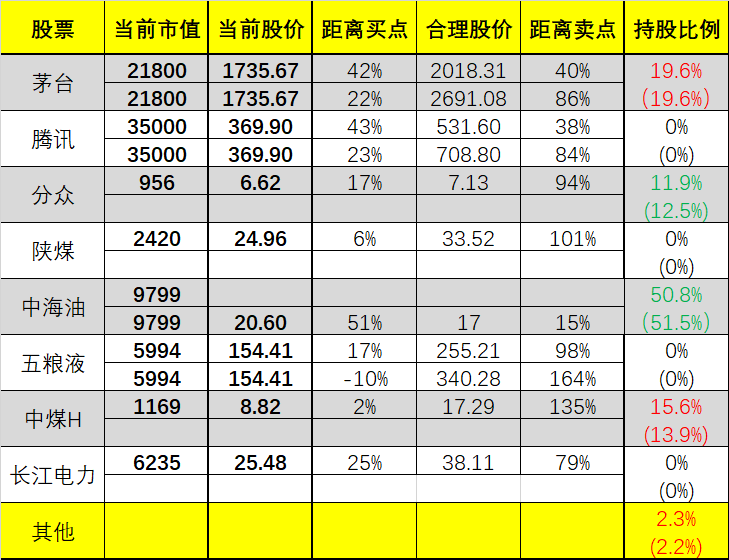

中海油A 31.2%,贵州茅台 19.6%,分众传媒 11.9%,中国海油H 19.3%,中煤能源H 15.6%,标普信息科技 2.2%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

本周中国资产开启全面牛市,尤其是港股的高股息股票,比如我持仓里的中煤能源H,一周涨幅高达12.6%。

本周的爆发和股票本身没什么关系,而是一个外网的小作文,说未来港股可能降低红利税。在本就高息股当道的中国股市里,这个消息自然是核弹级别的,不过利好都在港股,反倒是A股有可能被抽血,持有在AH股同时上市的股票,接下来可能需要重新评估下优劣了。

比较典型的,就是我持仓最重的中海油了。账户里A和H仓位都有,过去这种同股都是相同走势的,但最近开始有点分叉了,一旦那个小作文真的兑现,可能H会继续新高,而A的可能横盘或下跌?

这里我没有太想明白,等等看要不要调整,因为涉及到汇率、流通性、交易成本等多方面问题,原则上我并不想再通过港股通增加港股仓位,也许会调整到别的标的上。

个股方面,

1、分众传媒

本周回撤很大,但是实质上利空没看到,很多人纠结怎么了,据传是因为房地产不好导致点位降价,这本来利好分众的,但是分众的客户也没完全喘过气,所以分众也给客户降价了,最终导致未来利润可能不如预期?

说得通,不过最近中概们已彻底摆脱丐帮的称呼,随着降本增效等一系列手段后的成果来看,此前作为分众的大头客户,接下来可能会把之前缺失的量给补上,所以还是看涨吧。

持有分众别指望有什么爆炸性增长,但是目前估值适中,分红尚可,老板靠谱且负债率低,这样的公司在A股确实有一定性价比。

2、陕西煤业

过节的时候交作业了,基本符合预期吧,看着不好,实际上是去年太好导致基数太高的问题。

Q1 扣非业绩环比下降5.8%,主要受煤价下跌影响,自产煤销量同比和环比略有增长。公司发布一季报,Q1 归母净利润46.5 亿元,同比-32.7%,环比-8.0%;扣非归母净利润53.5 亿元,同比-26.3%,环比-5.8%。公司Q1 自产煤销量同比和环比略有增长,业绩下滑主要受煤价下跌影响。Q1 金融资产公允价值变动亏损9.2 亿元,同比增亏4.4亿元,环比增亏0.5 亿元。公司在主动收缩金融投资规模,随着风险敞口减小,预计未来公允价值波动对公司业绩的影响也有望减小。

不过鉴于我之前已经买入了它的备胎,估值更低的中煤能源H,因此短期内都不会再考虑它了。

3、中煤能源、中海油

前面重要的都说了,这俩的H股涨幅都不错,A的性价比可能会进一步下降,要不要调仓各位自行思考,我目前基本是AH 1:1配置的。

A也不是一点优点都没,交易成本低,卖出后可立刻买入其他A股标的,这都是优势,目前中海油A年内涨幅远低于H,但中煤则相反,此前A大幅领跑,但是本周基本磨平了差值,只剩3个点。

未来AH同股溢价应该会进一步磨平,到底该谁追谁?这里面存在套利空间。

---

最后,放图:

1、上图的买点、目标价、卖点均为本人通过特定的算法估算而出,无统一计算公式,并非绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随股价波动和我个人对公司的评估,不定期调整,请勿作为长期参考,切记巴菲特都经常判断失误,更何况我等凡人。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,你自己的钱自己负责。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。#港股通红利税减免?高息概念股大涨#

本文作者可以追加内容哦 !