2024年一季度营收同比增加7000万元,增长4.46%,符合预期。二季度营收增长压力不小,毕竟去年二季度单季销售20.87亿元,是公司营收创记录高位。如果能够继续实现增长,则全年业绩无忧。

2024年一季度毛利率24.07%,同比上升0.65%。毛利率环比2023Q4的23.9%,仅略有回升。初步判断,2023Q4毛利环比明显下降的原因并非隐藏利润,是执行的订单利润率低导致的。

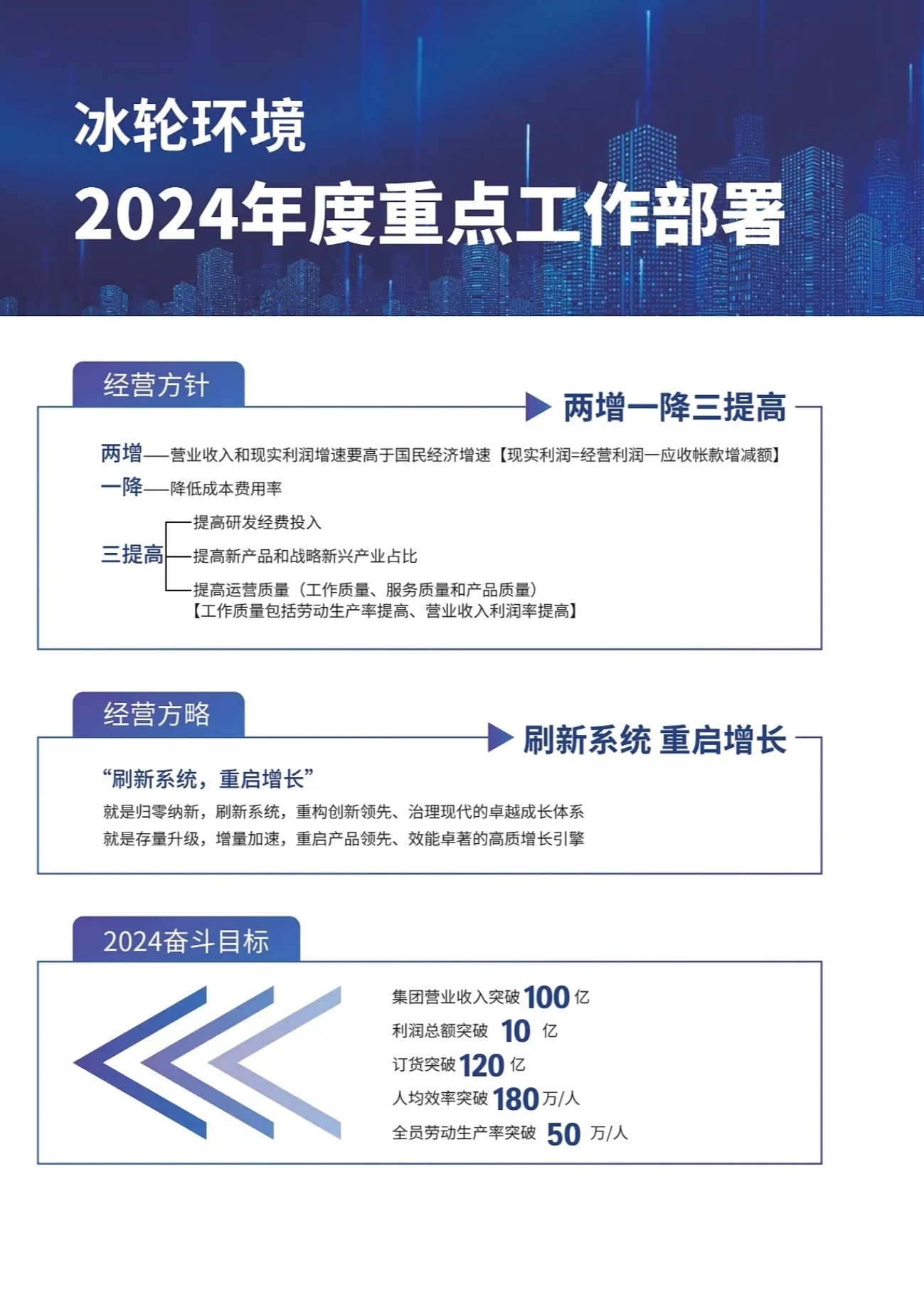

2024年一季度研发费用6151万元,同比增加1226万元,增加24.89%。契合公司年初制定的“两增一降三提高”之提高战略。

公司今年第一季度核心利润为9900万元,上年同期为9841万元。在计提股份支付费用和研发费用大幅增加的情况下,保持了核心利润的稳定。

注:(核心利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-利息费用)

合并利润表显示,2024Q1少数股东利润554万元,较2023Q1少数股东利润-722万元,增长1276万元。参与合并报表的非全资子公司主要有华源泰盟、神舟制冷和深蓝机器,因此可以推断这三家公司的整体效益转好,行业景气度上升。

公司2024Q1在营收增长的情况下,购买商品、接受劳务支付的现金12.4亿元,同比减少2.06亿元。表现在资产负债表上,存货较2023年末减少了2.39亿元;2024Q1预付账款+存货为13.75亿元,同比减少3.76亿元。如果不是公司高层看空宏观经济和行业前景从而压缩生产,那么极有可能表明公司生产效率及存货管理水平明显提升,或者采购主动权在增加。无论如何,节约预付账款、存货占用的流动资金,会显著降低公司的资金成本。

追加内容

本文作者可以追加内容哦 !