而特变电工的股价也开始有慢慢走出底部的迹象,假如未来能创个新高,那么这笔调仓的累计3-4年的收益率,将会出现8倍左右的涨幅。

想想都有点。

特变电工的业务看似繁杂,其实都是围绕新旧能源的主业展开的。

前些年公司赚钱非常辛苦,输变电相关的业务虽然收入稳定,但是毛利实在是太低,资本开支又大,因此自由现金流并不高。

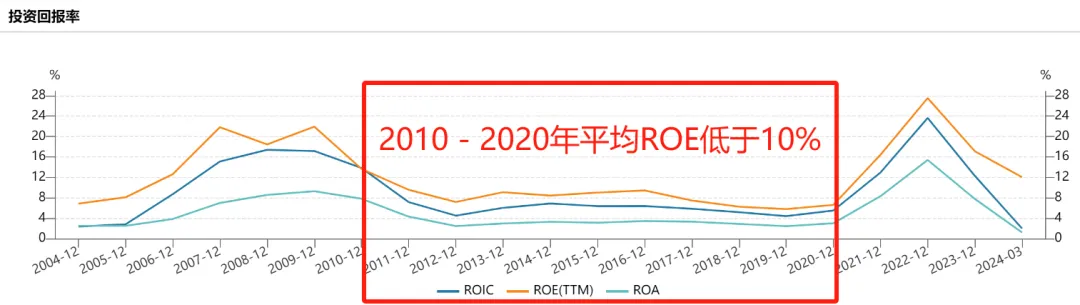

2010年到2020年的10年间,特变电工的平均ROE都是低于10%的,甚至最低只有不到5%。

回报率非常低,这也是前些年特变电工营收持续增长,股价并没有明显变化的原因。

特变电工的基本面,在2021年彻底改变了。

三年前煤炭和新能源业务开始放量,当前虽然硅料板块面临产能过剩的困局,但是煤炭对于公司现金流的贡献非常稳定。

特变电工的煤矿虽然是新疆中西部区域,出疆没有广汇能源有优势,但是好在公司的开采成本极低,自动化智能化程度非常之高,对维护性资本金的消耗远远低于中东部地区的煤炭企业。

因此,煤炭业务就是特变电工未来的现金奶牛。然后在这个基础之上,再慢慢地提升其它业务的毛利润以及逐渐优化财务和负债结构。

未来的业绩弹性表现在新能源业务触底反弹,煤炭核增产能,持续增加的新能源电站以及输变电业务的毛利改善和增量。

看点还是非常多的,业绩弹性也比较大。

最重要的是,公司目前只有1.2倍PB,按照ROE/PB来看公司未来的潜在回报率的话,也符合价值投资的要求。

菜头美的调仓特变电工是否正确,只能等待时间来给出答案。

期待这笔操作的路径,能满足我4年8倍的夙愿。

能实现吗?

拭目以待。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$特变电工(SH600089)$$广汇能源(SH600256)$$美的集团(SZ000333)$#AI产业链走强,新一轮上攻开启?##电费涨价传闻引爆电力板块行情?##万亿超长期特别国债将发行!影响几何?#

本文作者可以追加内容哦 !