作者/星空下的烤

编辑/菠菜的星空

排版/星空下的海带苗

最近,资本市场迎来了铁树开花。之前一直持续震荡的水电指数,从三周前开始一路上扬,彷佛天空才是它的极限,像$华能水电(SH600025)$、$长江电力(SH600900)$等玩家都迎来了属于自己的甜蜜时刻。

水电指数涨幅情况

所谓存在即合理。水电板块的上涨,和玩家的业绩情况有着一定的关系。比如华能水电今年一季度归母净利润同比增长了17%,突破了10亿元大关。

对于水电玩家来说,彷佛增长成为了主旋律。

此外,最近水电气涨价的情况也获得了社会的广泛关注。据笔者粗略统计,湖南、安徽等地就公布了电价调整方案,比如湖南第二档每千瓦时加价5分,第三档每千瓦时加价3毛。安徽是调整了峰谷电价的上调与下调比例。其他不少地方也有着涨价的预期。

这样一来,不少投资者觉得这也会对水电等玩家的业绩形成支撑,最终形成良性循环。但事实真的如此吗?今天笔者就带你一探究竟。

一、不紧不慢,稳步开发

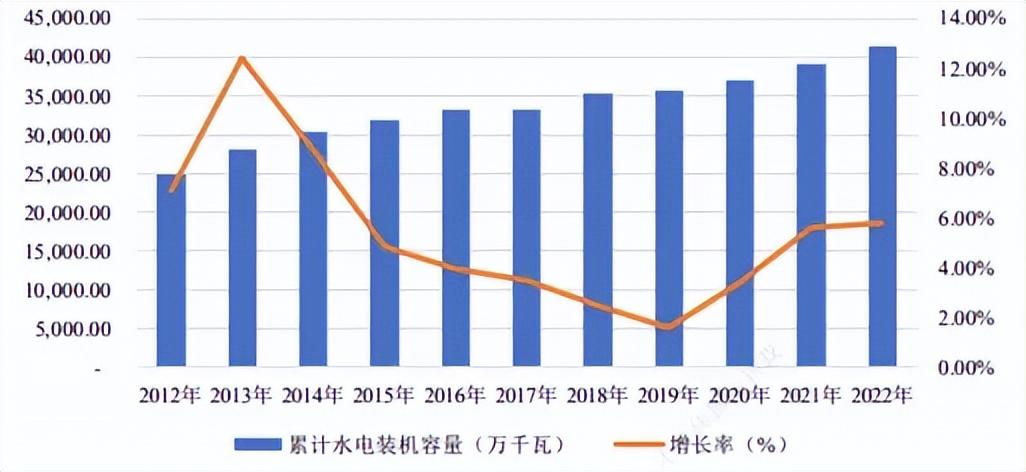

作为清洁能源大军中的一员,纵观这些年我国水电行业的发展,基本上可以用稳中有进来形容。截止到今年一季度末,我国的水电累计装机容量达到了4.23亿千瓦,一年更比一年多。同时,水电设备的利用小时数也有了显著提升,背后反映出市场消纳能力的提升。

水电装机容量

而今年一季度末随着高层能源指导意见的印发,也给水电的发展定了调子:稳步推进水电开发建设。而且就在上个月,黄河流域在建最大水电站首台机组(总装机容量232万千瓦)实现了并网发电,也算是为能源结构优化转型做出了贡献。

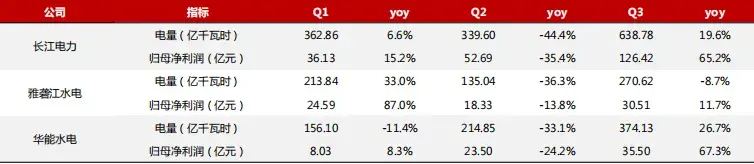

在这样的背景下,玩家们究竟过得如何呢?总结来看,玩家们去年遭遇了过山车行情。由于去年二季度来水较差,玩家的发电量出现了大幅下滑,像长江水电、华能水电二季度的净利润分别同比下降了35%和24%。

直到三季度,各大流域来水有所修复,带动发电量同比回升,玩家们的盈利情况终于有所回升。盈利好了,股价自然也差不了。据笔者粗略统计,去年A股水电板块涨跌幅11.3%,远远跑赢沪深300指数。

水电玩家业绩情况

由于行业业绩的普遍增长,这种上涨情绪蔓延到了今年。

今年年初的时候,水电“巨无霸”长江电力表现尤为突出,股价和市值创上市以来新高。还有一个重要的原因就是长江电力坚持高分红策略,比如2022年的分红率高达94%。在年初没有明确投资主题的时候,高股息策略在市场走弱或经济增速放缓期的背景下,往往更占优势。

所以,水电成为不少投资者眼中“稳稳的幸福”。

二、怎么看待成长性

据官方气候中心表示,今年预计全国大部地区气温偏高,全国降水接近常年到偏多。这也给今年的水力发电量奠定了良好的基础。

比如三峡水利(600116)今年一季度下属及控股公司水电站累计完成上网电量超过了2.9亿千瓦时,同比增长了191%。而且公司去年的售电量还创下了历史新高。

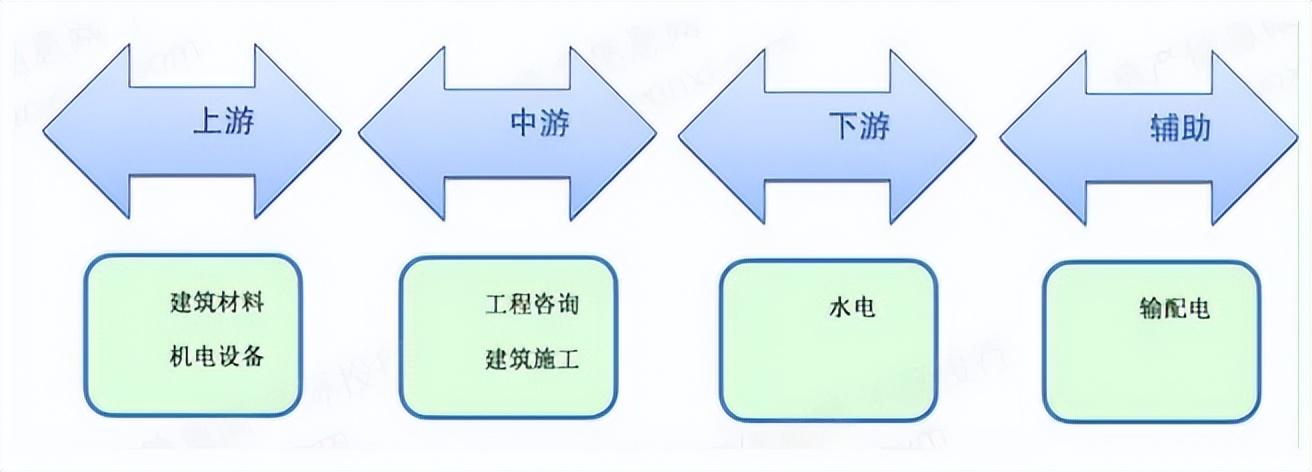

如果把水电的产业链打开,你会发现各个环节的玩家各司其职,主要分为投建期和运营期。从水电玩家的营业成本来看,固定资产折旧占水电营业成本比例在50%以上,是重要的成本来源。

水电产业链情况

所以,往往折旧到期将会在中长期给水电带来持续的业绩增量。有专业机构对市场上的主要玩家的折旧情况进行了分析。比如雅砻江水电从2039年起七座在运电站发电机组折旧到期,将节约成本超过14亿元,而长江电力业绩增长兑现的时间则要更早一些,去年大部分机组的折旧到期,节约成本超过80亿元。

三、全村的希望

据专业机构分析,预计今年全年全社会用电量9.8万亿千瓦时,比2023年增长6%左右,而且全国统调最高用电负荷比去年增加了1亿千瓦。

这对于水电运营商业绩的改善,无疑是十分有利的。

此外,谈到水电,绕不过去的一个话题就是抽水蓄能,这也是电力系统调节的重要一环。预计到了三年后,抽水蓄能电站投运规模达到8000万千瓦以上。这也是玩家开启第二增长曲线的关键主战场。

除此之外,像四川、云南等水电大省,省内电价仍有进一步上涨空间。比如云南去年月度清洁能源平均交易电价只有大约0.23元/千瓦时,相较于燃煤交易均价,清洁能源电价还有较大的涨幅空间。

所以,多年被资本市场忽视的一个板块,有望在这两年走上舞台。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$三峡水利(SH600116)$

#长江电力获注两大水电站资产#

本文作者可以追加内容哦 !