本文非荐股,纯粹快速浏览基本面,不做任何投资建议。

简介:时代缩影,小水电突然走妖——$西昌电力(SH600505)$

股东:国家电网控制20.15%,四川国资委控制18.32%,梁山国资委控制16.89%。

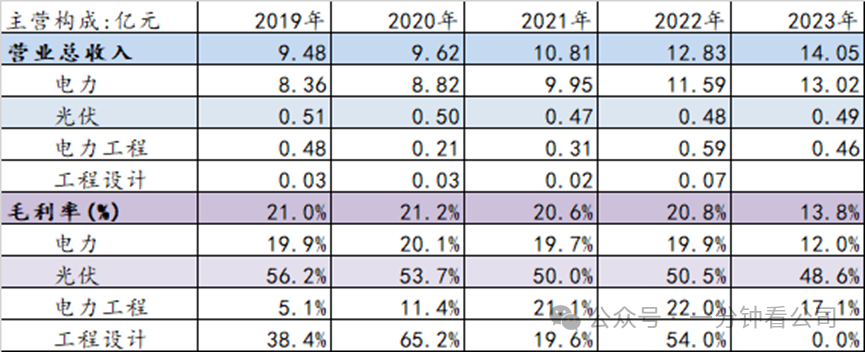

公司是四川凉山州第一家上市公司,主业是为凉山州西昌市提供电能。公司自有发电为水电、少量光伏和风电,其中网内水电装机58.2万千瓦。

西昌电力和其他区域性小电力公司有相同的问题:自身发电不足,需要外购电力,补充当地电力缺口。一般电力不足的时候,买电成本也高,所以这类公司很难大幅盈利。

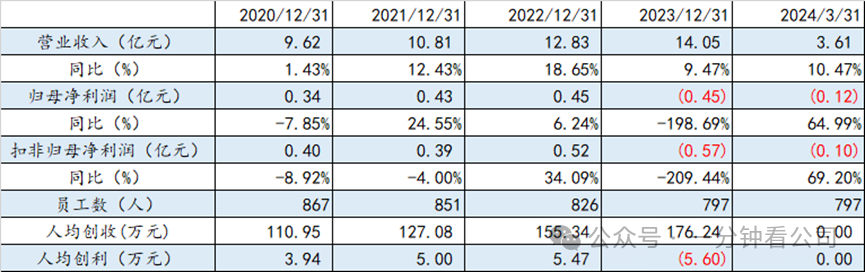

根据公司年报披露,2023年西昌电力售电量32.32亿千万时,发电量11.01亿千万时,即超过65%的供电需要外采。公司营业成本中购电费占50%左右,这也导致西昌电力净利润始终无法突破。一般丰水年,自己发电量高,盈利高一些,枯水年,盈利少一些。

业务现状:

2023年枯水年,外购电量同比增长46.59%,同时固增公司康坞电站投产,成本增加。

2023年毛利率大幅下滑,主要原因还是枯水,外购电占比高。

同行对比:

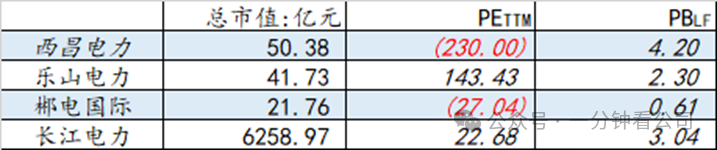

$乐山电力(SH600644)$、$郴电国际(SH600969)$可比性更强,都是地方水电,需要大量外购电力,长江电力是为了看看巨无霸的力量。这里面值得玩味的是人均薪酬,西昌电力这么滋润啊!

估值:

估值看看就好,炒的也不是估值,资金没选择郴电国际,命不好喽。

市场关注点:

公用事业涨价。

之前的市场逻辑是:经济不好,需要降电价,降低企业成本,现在反过来了。时代变了,又何止是电价。

追加内容

本文作者可以追加内容哦 !