2024年以来,得益于市场需求回暖与产业链积极调整,半导体行业逐渐从去库存转为补库存,行业复苏的声音逐步增多。我们认为,半导体行业周期从底部复苏的趋势基本确立。行业整体竞争格局的改善仍需时间,目前上游的设备、材料板块格局仍然较好。

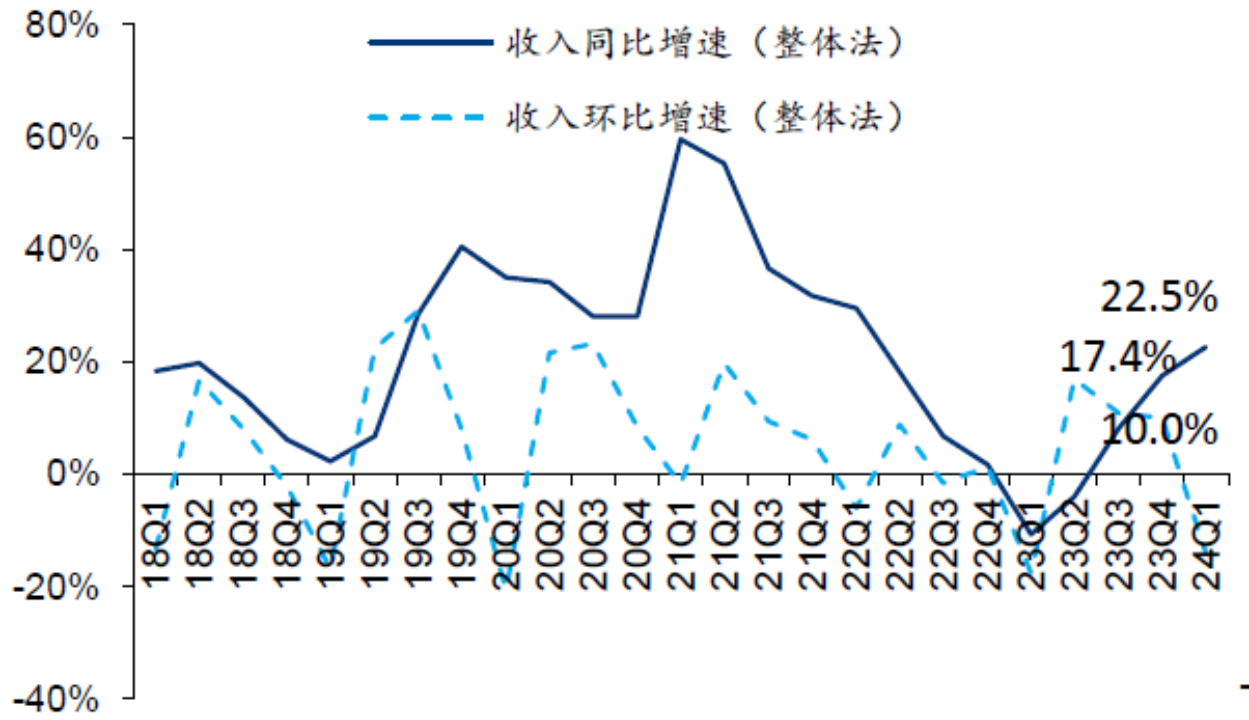

从板块一季度业绩看,半导体行业底部复苏趋势也得到验证,上市公司收入增长是2021年以来最好的一季度。从财报来看,剔除对板块影响较大的两家龙头后,半导体板块2023年营收增长2.8%至3308亿元,营收增速拐点在下半年出现,其中四季度A股半导体板块营收963.83亿元,同比、环比分别增长17.4%、10.0%;今年一季度,营收为828.62亿元,同比、环比分别增长22.5%、-14.0%,整体出现“淡季不淡”的特征。

图:2023年下半年 半导体行业营收增速拐点出现

对于行业的各个细分板块而言,当前半导体设备、材料板块竞争格局较好,而晶圆制造、封测板块尽管今年收入端已在复苏,但竞争加剧的问题或在今年凸显。

对于半导体设备板块,由于去年前三季度行业订单较差,而头部厂商在此期间订单增速显著快于总体水平,今年一季度的营收增速则继续分化。半导体设备订单如今仍处于改善阶段,设备板块估值位于可接受的30-40倍区间,格局呈现优化态势。需要注意的是,设备零部件公司2023年总体稼动率不足,四季度是盈利低点,今年一季度由于下游设备客户提前备货备产,稼动率有所抬头,短期内零部件景气度有望持续。

对于半导体材料板块,受下游晶圆厂稼动率复苏的推动,其业绩在今年一季度出现显著拐点信号,收入、利润均实现环比正增长。同时,毛利率也处于历史底部,进一步下降或竞争格局恶化的空间有限。当前板块估值下降到50倍左右,今年若维持一季度的业绩释放趋势,估值具备一定吸引力。

$工银科创板50ETF联接A(OTCFUND|011614)$

$工银科创板50ETF联接C(OTCFUND|011615)$

$工银科创ETF联接E(OTCFUND|020750)$

$科创ETF(SH588050)$

本文作者可以追加内容哦 !