军工行业,作为国家安全和国防现代化的关键领域,其业绩表现和未来发展趋势对于国家战略和经济建设具有重要意义,本文将站在投资角度,对军工板块的最新业绩进行深入解读,并对其未来的发展进行展望。

一、业绩表现:短期承压,长期增长趋势不变

军工行业在2023年整体业绩实现了稳健增长,但进入2024年第一季度,业绩出现短期承压现象。2023年及2024年第一季度军工行业归母净利润分别同比增长8.79%和-11.77%。这一波动主要受到一季度业绩基数较高、订单节奏变化等因素的影响。尽管如此,从长期角度来看,军工行业的增长趋势依然稳固,预计随着下游需求的逐步释放和订单的逐步传导,军工行业2024年业绩有望实现稳定增长。

二、盈利能力:板块与环节分化,整体盈利能力稳定

军工行业的盈利能力在2023年整体保持稳定,但在2024年第一季度有所下降。2023年军工行业整体毛利率和净利率分别为21.21%和7.41%,而2024年第一季度分别为20.58%和7.49%。尽管净利率略有下降,但随着原材料成本的趋稳和规模效应的显现,预计军工行业的盈利能力将逐步改善。特别是军工电子板块,在毛利率和净利率方面行业领先,显示出较强的市场竞争力和盈利能力。

三、营运指标:合同负债维持高位,行业景气度有所保障

营运指标方面,军工行业的合同负债维持在高位,显示出行业景气度有较好的保障。2023年和2024年第一季度,军工行业的存货、应付票据及应付账款均有所上升,预收账款和合同负债也呈现出同比增长的趋势。这些数据表明,军工行业在订单执行和未来业务发展方面具有较好的潜力。特别是中游结构件/分系统环节,其营运指标增长显著,预收账款及合同负债提升,反映出产业链订单节奏的变化和下游需求的迫切性。

四、未来展望:多因素驱动,行业增长潜力巨大

展望未来,军工行业的短期与中长期发展皆有所支撑:1)短期来看,随着我国先进补量与提质的加速进行,军工行业市场空间有望不断打开。2)中长期来看,深化,促进国防建设与经济发展的良性互动,将助力军工行业长期可持续快速成长。3)随着管理改善、规模效应降低企业成本以及定价改革、等措施的推进,军工行业盈利能力有望不断提升。此外,军工行业还将受益于以下两个方面的发展:

1、技术创新与升级:研发的持续投入,将有望持续推动新技术、新材料、新工艺的应用,提升产品性能和竞争力。

2、深度发展:战略的深入实施,将促进军工技术向民用领域的转化,开辟新的增长点。

总的来说,自2020Q2以来,军工行业的股票配置首次降至低配水平,同时随着干扰因素的减少和订单的逐步落实,2024年军工业绩将有望得到保障。短期内增加的数量和提升质量,以及中长期内通过持续研发新型装备、拓展军事贸易和深化,都将支持军工行业的长期可持续和快速增长。

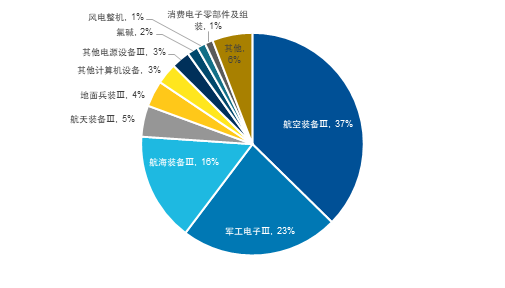

而作为普通投资人,军工板块的产业链往往环节众多、产业链复杂、进展信息难以跟踪,因此以组合的方式购入核心赛道的指数产品可以降低赛道研究难度,同时分散投资风险,如军工板块的基金产品$军工ETF易方达(SH512560)$,跟踪中证军工指数,涵盖十大军工集团控股及主营业务为军工的代表性上市公司。

图:中证军工指数行业权重(%)

数据来源:Wind,数据截至2024年5月16日 注:按申万三级行业分类

$沪深300ETF易方达(SH510310)$

$中国船舶(SH600150)$

#军工板块震荡走强 还能上车吗?#

#军工板块预期将迎边际改善#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !