作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的牛肉干

相信不少读者都在大商场里见过手机、电脑等电子产品回收的店铺,这些店铺门脸不大,但一般都开在商场非常醒目的地方。闪回科技(全称:闪回科技有限公司)就是一家这类的公司。这家来自浙江湖州的公司,于2024年2月26日向港交所递表,想要冲刺港股市场。

只不过,当下二手经济确实不吃香,依靠线下门店和线上平台进行展业的闪回科技也受到了不小的影响。与此同时,年年亏损、资不抵债、存在巨额赎回负债以及对赌协议高悬的闪回科技,想要借助二级市场来为自己纾困也并不容易。

一、4轮融资,资不抵债

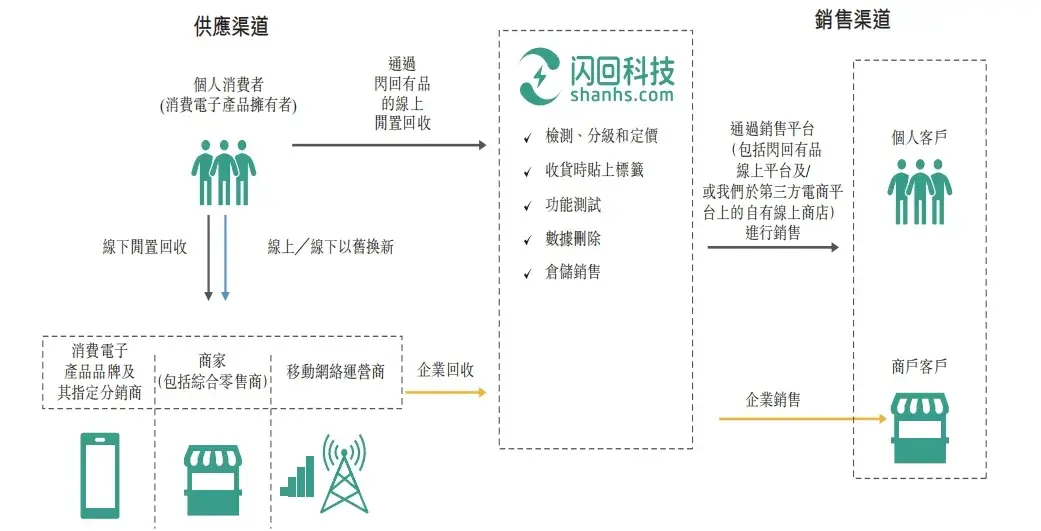

闪回科技在2016年成立,目前公司通过“闪回收”和“闪回有品”两大自主品牌来开展对应业务。其中“闪回收”顾名思义,开展回收业务,主要是从合作企业或者个人手中回收相应的二手消费电子产品。“闪回有品”则是依托自有平台或者在其他平台上开设的网店来销售回收来的二手消费电子产品。闪回科技不生产二手产品,只是二手消费电子产品的搬运工。

闪回科技整体业务情况 摘自《招股说明书》

闪回科技成立时,互联网平台经济正如火如荼,所以闪回科技很快也成为了市场上的明星企业。截至目前,闪回科技共进行了4轮融资,一级市场的估值也已经超10亿元。在2018年进行A轮融资时,$小米集团-W(HK|01810)$就火速入股了闪回科技,之后闪回科技又陆续获得了深圳担保集团和同创伟业等机构的资金。

根据弗若斯特沙利文的资料,按2022年回收交易总额来计算,闪回科技是中国最大的专注于线下以旧换新的手机回收服务提供商,亦是中国第三大手机回收服务商,市场份额分别约为8.4%及1.5%。

然而,虽然已经进行了多轮融资,但闪回科技竟还处于资不抵债的情况。《招股说明书》显示,截至2023年9月底,闪回科技总资产仅2.62亿元,负债金额达到了6.92亿元,其账面的净资产(总资产-总负债)竟然达到了约负4.30亿元,是公司总资产的1.64倍,资不抵债的问题十分严重。

而究其原因,导致公司如今模样的最本质的问题就是公司盈利能力低下,这也让市场一直怀疑,目前的整个业务模式,是否真的具有长期盈利能力?

二、年年亏损,真能盈利?

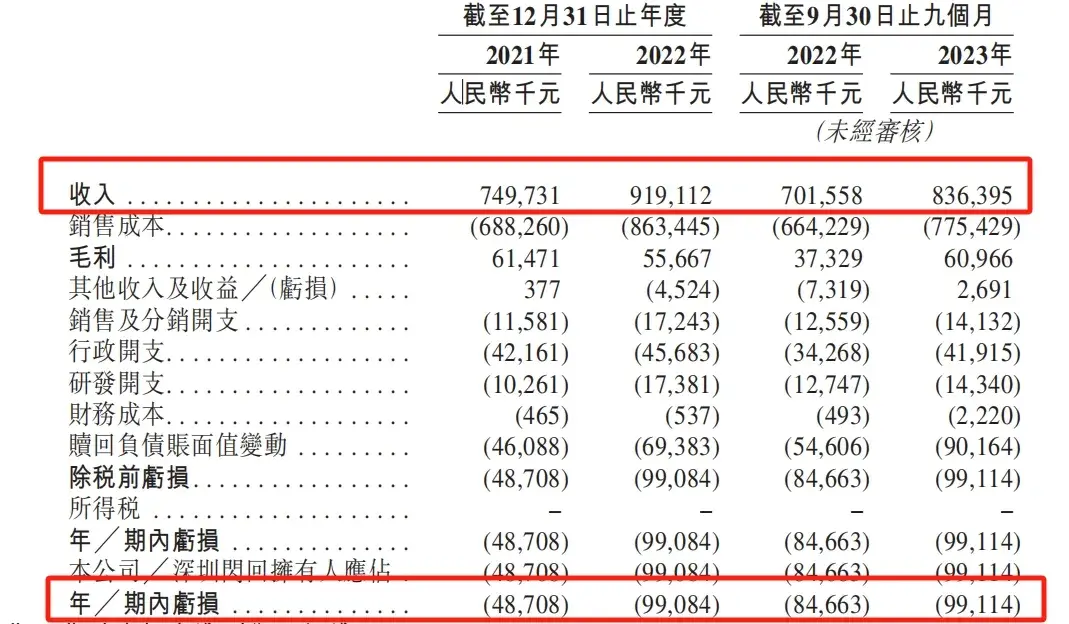

《招股说明书》显示,2021-2023年9月底(简称:报告期),闪回科技的营业收入分别为7.50亿元、9.19亿元和8.36亿元,而同期公司净利润分别为-0.49亿元、-0.99亿元和-0.99亿元,报告期内的亏损合计已经达到2.47亿元,并且从数值上看,亏损有不断增加的态势。

闪回科技经营业绩情况 摘自《招股说明书》

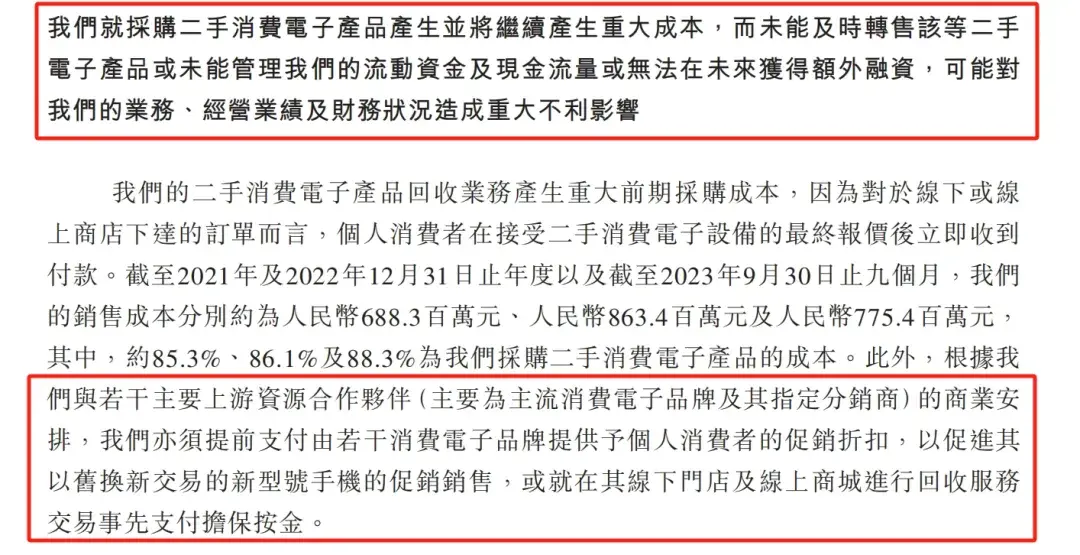

造成亏损的一个直接原因就是,公司的毛利率太低。作为二手消费电子产品的搬运工,闪回科技的主要盈利就是来自于买卖价差。所以在做好各项费用控制的情况下,盈利好坏与毛利率直接挂钩。报告期内,闪回科技的毛利率不仅低,且还在不断下滑。从2021年的8.2%波动下滑至2023年9月底的7.3%。而公司近些年的各项费用占比一直相对稳定,均处在8.42%-8.74%这个区间内,不过由于毛利率太低,所以费用率合计总高于毛利率,所以在无法有效降低费用率的情况下,如此低的毛利,想要获得正利润就完全不可能。

细究其毛利率低的成因,笔者发现,这与闪回科技缺乏议价能力分不开。《招股说明书》中提到,在和上游客户合作过程中,上游客户在回收手机时给消费者提供促销折扣由闪回科技提前支付,而且不论线上线下,闪回科技都需要为展业支付担保金。在业务开展过程中,闪回科技沦为了垫款工具。

影响毛利率的重要因素 摘自《招股说明书》

而且在当下,有一个非常明显的趋势就是,目前的消费主力军似乎并不热衷于使用二手消费电子产品。笔者也问了身边的很多朋友。对此的反馈都是,首先为了防止老电子产品中的一些敏感信息泄露,所以一般不会选择在换新产品时将旧产品低价出售,同时,二手产品不论是质感还是操作流畅度,与新产品都有较大差距,所以在不断有新品发布的情况下,也不会选择用二手产品。如此看来,闪回科技的业务模式和盈利模式,后续是否真的具有持续性,还有待市场的进一步验证。

而在当下,让闪回科技感到非常棘手且十分害怕的就是由对赌协议形成了巨额的赎回负债。

三、巨额赎回负债怎么办?

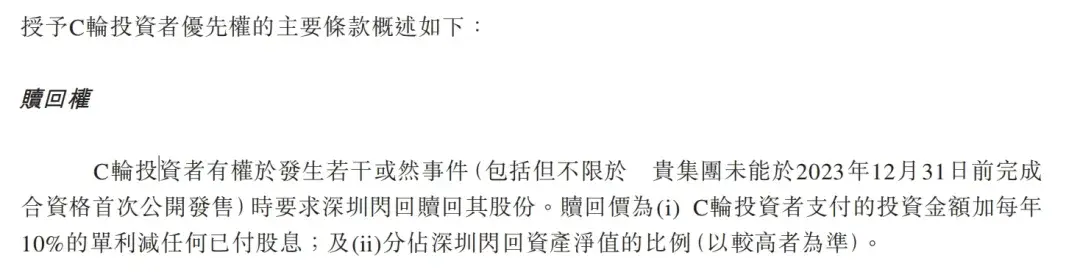

《招股说明书》中对赎回负债是这样解释的,“当发生超出本集团及持有人控制范围的事件时,本集团以现金购买其自身股份的合约责任会产生金融负债”。截至2023年9月底,在闪回科技的合并报表中,其赎回负债金额达到了惊人的4.67亿元。为公司总资产的1.78倍。

在各轮融资中,闪回科技与A轮、A-1轮还有C轮投资者都分别签署了带有赎回权对赌协议。而且从条款上看,关于上市最后期限的要求,闪回科技都没能完成。例如在最新的C轮融资中,签署的条款中就有约定,要求闪回科技要在2023年12月31日前完成合资格首次公开发售。

C轮赎回权条款 摘自《招股说明书》

因为闪回科技未能达到对赌协议约定的相关要求,所以这巨额的赎回负债,就在闪回科技的账上不断累计。

当然,在《招股说明书》中闪回科技也说到,各方同意自递交上市申请之日起将赎回权暂停,不过如果上市申请遭撤回、拒绝或者未于规定期限内完成,则该权利将自动恢复。

于闪回科技来讲,该对赌协议就是一个严重的潜在威胁。如若后续赎回条款真的被触发,闪回科技砸锅卖铁估计也难以偿还这近5亿元的赎回负债。闪回科技成立8年,但一直未能实现盈利闭环,在巨额赎回负债面前,想要将希望完全寄托在上市纾困这一条路上,恐怕最终难以得偿所愿。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$联想集团(HK|00992)$$惠威科技(SZ002888)$

#消费电子如何布局#

本文作者可以追加内容哦 !