周末的时候跑到别人的地盘去留言,然后自讨没趣,就截一个图吧。

我认为基本上把问题说清楚了,白酒行业没有问题,商业模式顶级,但是任何行业都不可能长期维持双位数甚至大两位数的持续增长。

况且几大龙头白酒公司分红也没那么慷慨,长期把大额的利润留给自己的理财公司,虽说是锅里和碗里的区别,但是一两个点的理财收益,肯定不是我们所稀罕的,对吧。

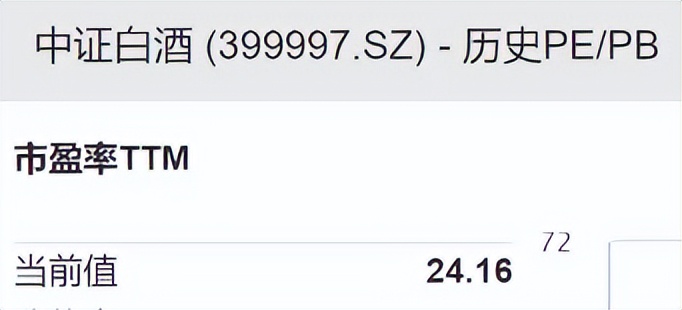

再乐观一点,即便白酒龙头公司把每年赚到的利润100%用于分红了,那么按照中证白酒25倍左右的平均市盈率,全息收益也就4%左右。

因此,白酒股好与不好,除了白酒公司的品牌竞争力以外,还必须有吸引人的内在回报价值,就目前来讲,港股还有大量的内在回报率远高于白酒公司可以选择。

即便A股高一些,同样还有一些公共事业和资源板块的公司,以及制造业的一些优秀的公司的内在回报率,都是高于白酒的。

因此,并不是说白酒行业以后就有问题了,而是就当前的估值和回报率来讲,回报的弹性非常有限。

为什么不选择投资回报预期更高的公司呢?

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$#白酒股反弹,上车机会?##白酒底部区间逐渐浮现##白酒板块为何频频回调?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !