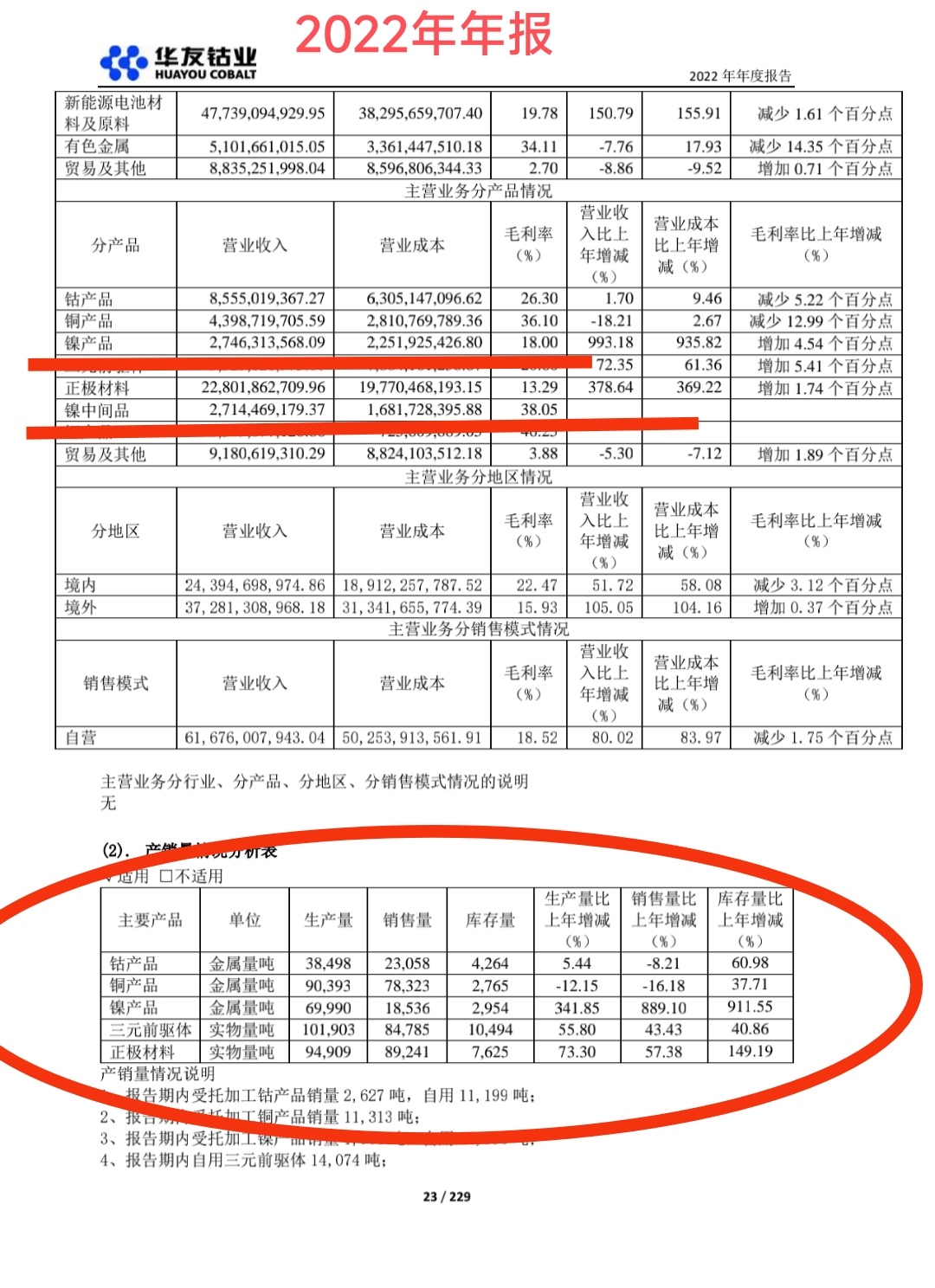

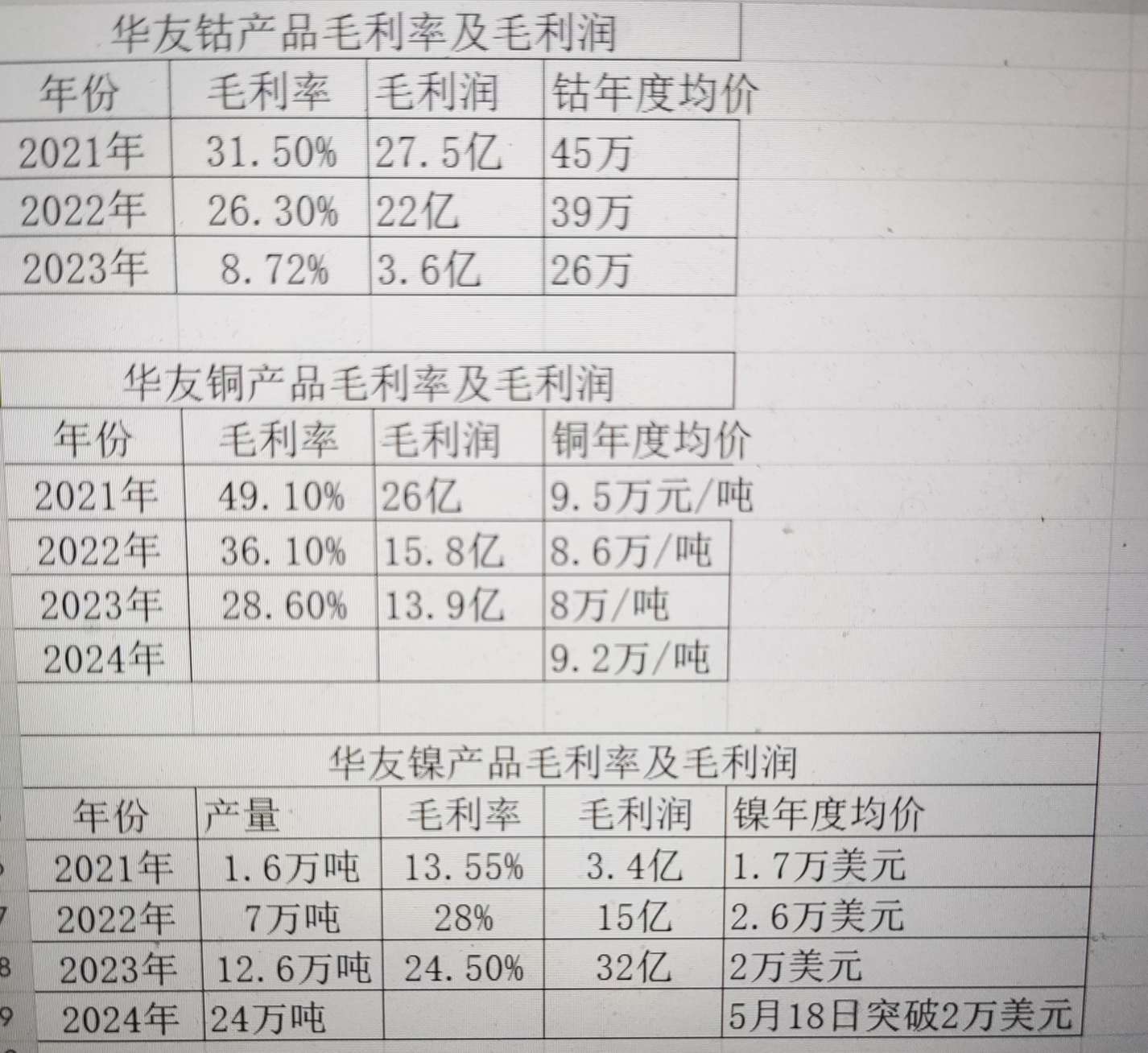

$华友钴业(SH603799)$ $宁德时代(SZ300750)$ $亿纬锂能(SZ300014)$ 新能源电池板块真是想说爱你不容易!电池板块已经大幅下跌了三年,很多个股都已经打了3折,比如这个华友钴业。通过2021-2023年年报观察得知,华友钴业的钴和铜产量比较稳定。基本上是钴4万吨一年,铜9-10万吨一年。最大变量就是镍产品和三元前驱体。本篇只分析钴铜镍,三元前驱体和锂不分析。通过图表得知,钴价格从2021年开始大幅走低,华友的钴毛利率也暴降。好现象是钴价已经企稳反弹,后市随着国家收储,那么2024年的钴价有望追平2023年的钴价,那么这一块就有大概4-5亿毛利润。铜产品更乐观,目前铜价已经差不多追平了2021年的铜均价,2021年华友的铜产品贡献了26个亿的毛利润,而2023年才13.9亿毛利润。镍产品(包括镍中间品)是最大的变量。2021年华友镍产品收入才25亿,到了2023年镍产品营业收入达到了140亿,毛利润32亿,产量12.6万吨。2024年随着华飞湿法红土镍金属的达产,华友钴业的镍产量翻番达到24.6万吨,营业收入将达280亿以上,毛利润按目前镍价走势大概率将达65亿以上。假设2024年华友的钴,锂,三元前驱体和三元正极材料和2023年一样。2024年华友钴将凭借铜和镍的价格上涨,在2023年基础上增加45亿毛利润,净利润大概增加13亿!2023年华友净利润36.5亿。也就是单单保守算铜镍的收益增加量,华友钴业2024年的净利润将达50亿以上。何况随着镍钴锂价格的走高,三元前驱体和正极材料盈利情况肯定要好于2023年。综上所述,华友钴业低估了!

追加内容

本文作者可以追加内容哦 !