昨晚,美国那边表示,要对来自我们这边的电动汽车、电池、电脑芯片以及医疗产品等进口商品大幅征收关 S ,具体的税率变化如图,新关 S 将于今年8月1日正式生效,新关 S 大概会影响约180亿美元商品。

对此我们肯定也要有点反击。

昨晚,欧盟 ZG 商会发布声明称,我们可能考虑对配有发动机排量大于2.5L的进口汽车提高关 S 税率。

这很明显,就是冲着美国汽车去的。

我查了一下,2011年的时候,我们曾经对美国排气量在2.5L以上的进口小轿车和越野车征收额外的关 S 。不过持续时间只有两年,到2013年就终止了。

2023年,我们进口约25万辆发动机排量大于2.5L的汽车,占进口汽车总量的32%,如果提高关 S 税率,将对美国和欧洲的汽车出口产生实质影响。相反,由于我们的新能源车基本不出口美国,因此美国对我们新能源车征收关 S , ZZ 意义大于实际影响。

美国对我们的商品加征关 S ,其实最主要的目的是保护美国工人的就业。

如果大量廉价的商品进入到美国,美国本土产品将无法与我们的商品竞争,当地生产的产品需求大幅下降,工厂倒闭,工人失 Y 。

刚好昨天光伏行业大涨,我就以光伏行业为例,给大家简单分析一下,为什么美国如此惧怕我们,要大幅加征关 S ?

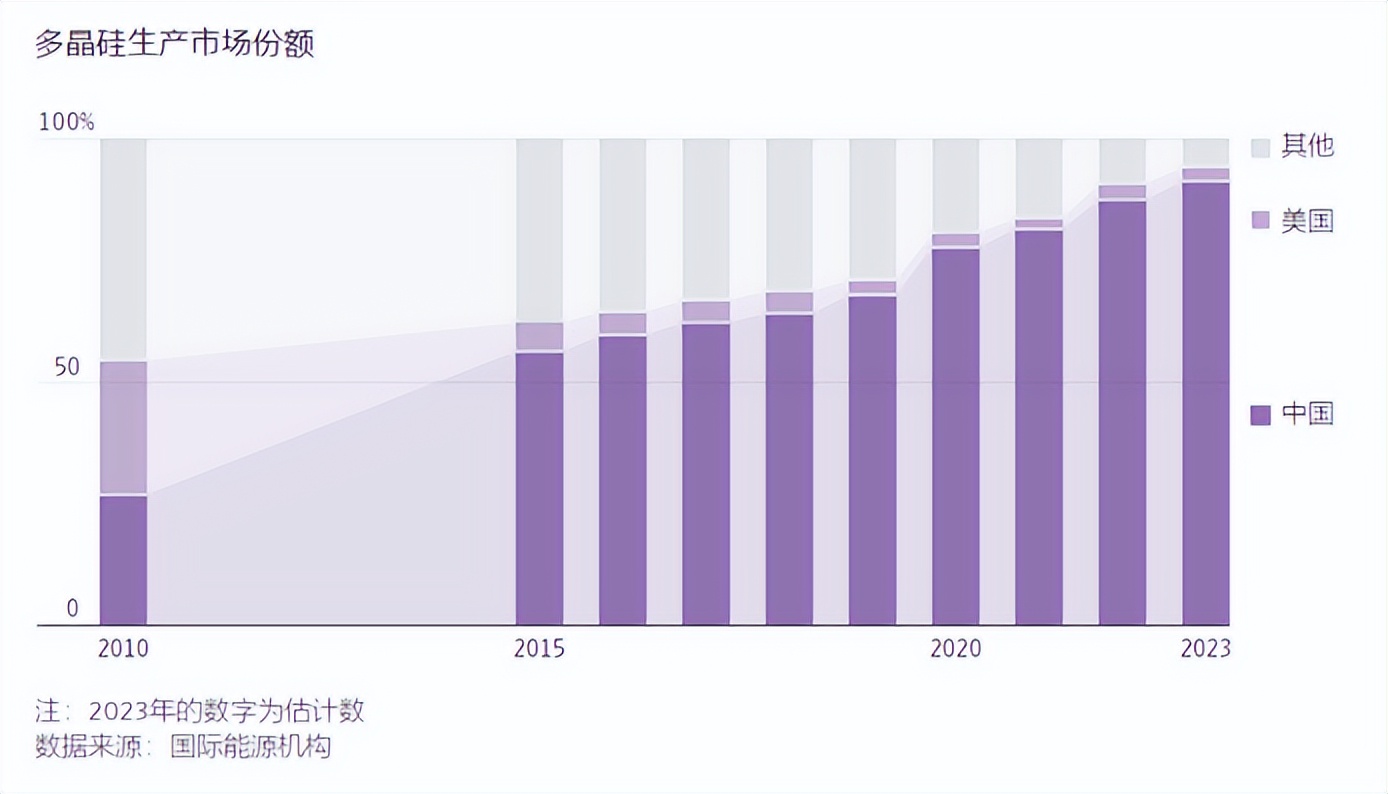

光伏太阳能板的原材料是硅料(多晶硅)而在2010年之前,多晶硅的生产还一直由美国、欧洲和日本的公司主导。但是随着我们光伏行业崛起,到了2023年,生产的多晶硅就占到了全球市场份额的91%。几乎是垄断姿态,你们说夸张不夸张。

大家应该都听说过“规模效应”吧。生产规模越大,均摊成本就越小。

生产出硅料后,要拿到熔炉中熔化,然后冷却成棒状晶体,形成硅锭。把硅锭切割成薄片,就是硅片。硅锭的制造过程需要高峰,因此非常耗能。但是我们的电力成本比美国、欧洲等地便宜,而很多光伏企业的工厂又都建在了电费比较便宜的省份,制造成本有优势。

PS:所以我前段时间说,水费会涨,燃气费会涨,高铁费会涨,但电价不容易涨。电费涨会削弱我们制造业的竞争力,目前正是两军对垒的关键时刻,涨电价无疑是自断臂膀。

制造硅片需要熔炉、硅片切割机、金刚线等设备。而这些设备又大多在我们这边制造,因此对于国内供应商不多的美国光伏企业,购买生产设备的成本又会更高。

其他光伏生产环节,比如电池、组件、玻璃等都是类似的情况。而更关键的是,在我们人口数量庞大,从工程师到工人的工资都比美国低。

最终算下来,我们制造的太阳能电池板的成本要比美国制造的便宜40%~50%。

那么反过来理解,如果美国要扶持本土的光伏企业跟我们竞争,就要对我们的太阳能电池板征收40%~50%的关 S ,抹平两者的成本差异。然后加上运费等其他费用,我们的产品在美国市场就失去竞争力了。

光伏是如此,其他行业也是如此,大概就是这样。

......

英伟达财报又超预期了。

昨晚美股盘后,英伟达披露财报,第一财季营收260亿美元,同比+262%,净利润148.1亿美元,同比+628%,毛利率达到78.4%,去年同期64.6%。更猛的是,英伟达发布强劲的业绩指引,称“料公司将迎来下一轮增长”,预期第二季度的营收280亿美元,继续超市场预期,美股盘前英伟达股价+7%。

去年我们持有的组合最明智的两个调仓:

一个是清仓医药加仓港股,把天弘医药基金换成了国富大中华(主投港股)。被调出去的天弘医药基金今年以来-15%,国富大中华今年以来+15%。

另外一个就是清仓国内的AI概念基金,换成美股纯正的AI基金,把海富通电子信息换成了国富全球互联。海富通电子信息今年以来-11%,国富全球互联今年以来+15%。

比较尴尬的是,军工行业人事调整居然搞到今年3月底才结束,订单落地最早要等到今年二季度。如果军工的投资逻辑能够像港股和AI那样兑现,那业绩就能追上来了。唉,主要是人事调整我没办法像分析其他行业那样,用逻辑提前去做一些分析判断

不过也差不多熬到头了,加上有低空经济、C919大飞机等新的业绩增长点,最近军工行业不说比别的行业强很多,至少也不弱了。

......

最后再聊几句今天市场吧。我看到有不少朋友把市场大跌归根于“湾湾”,但作为避险资金的黄金今天是下跌的。而黄金的定价权是国际的,A股的定价权才是自己的。黄金不涨而A股跌,我只能理解为,其实老外并没有把这件事看做很大,倒是A股先吓裤子,太怂了

......

@东方财富创作小助手 $上证指数(SH000001)$$创业板指(SZ399006)$$A50期指当月连续(SGX|CN00Y)$#三大指数均跌超1%,A股缘何突然走弱?##有色金属全线杀跌!权益资产危矣?#

本文作者可以追加内容哦 !