前一段时间,参与了一场天天组织的线上调研,这次调研对象是华夏鼎茂,整场听下来,收获还是挺大的。

说实话,在参加调研之前,我此前是没有关注到华夏鼎茂这只基金的,毕竟市场上债券基金太多了,实在是研究不过了,毕竟精力也是有限,很难全部都看的过来。

但是,在经过一些研究之后,发现华夏鼎茂是一只比较优秀的基金,业绩很能打,长期业绩非常的优秀,能够跑出很好的超额收益。

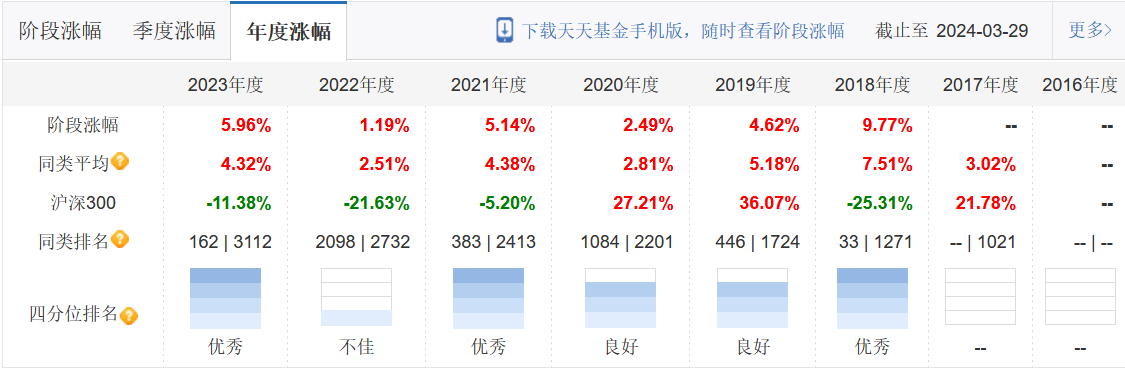

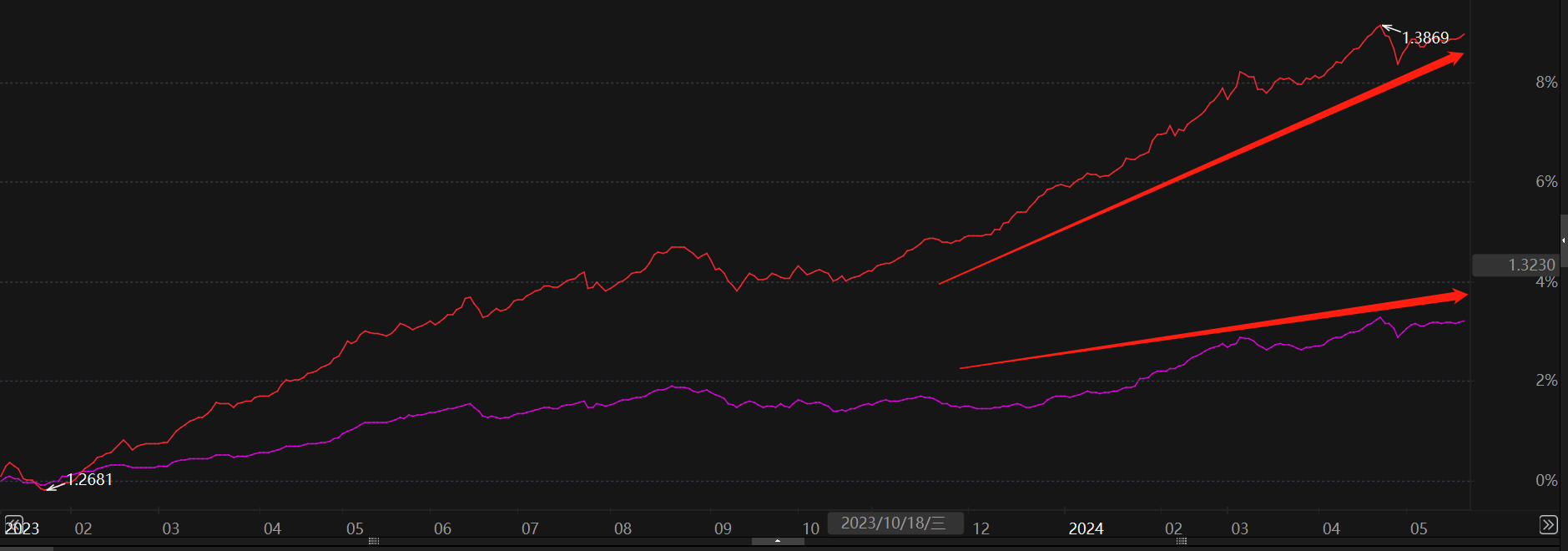

华夏鼎茂成立于2017年3月15日,是一只老基金了,从成立以来,连续6个年度均为正收益,成立以来收益率38.44%,创造绝对收益的能力还是很厉害的。

从长期来看,华夏鼎茂的业绩也是非常优秀的。过去一年、过去三年的收益率分别为5.65%和13.69%,大幅高于业绩基准和同类平均。

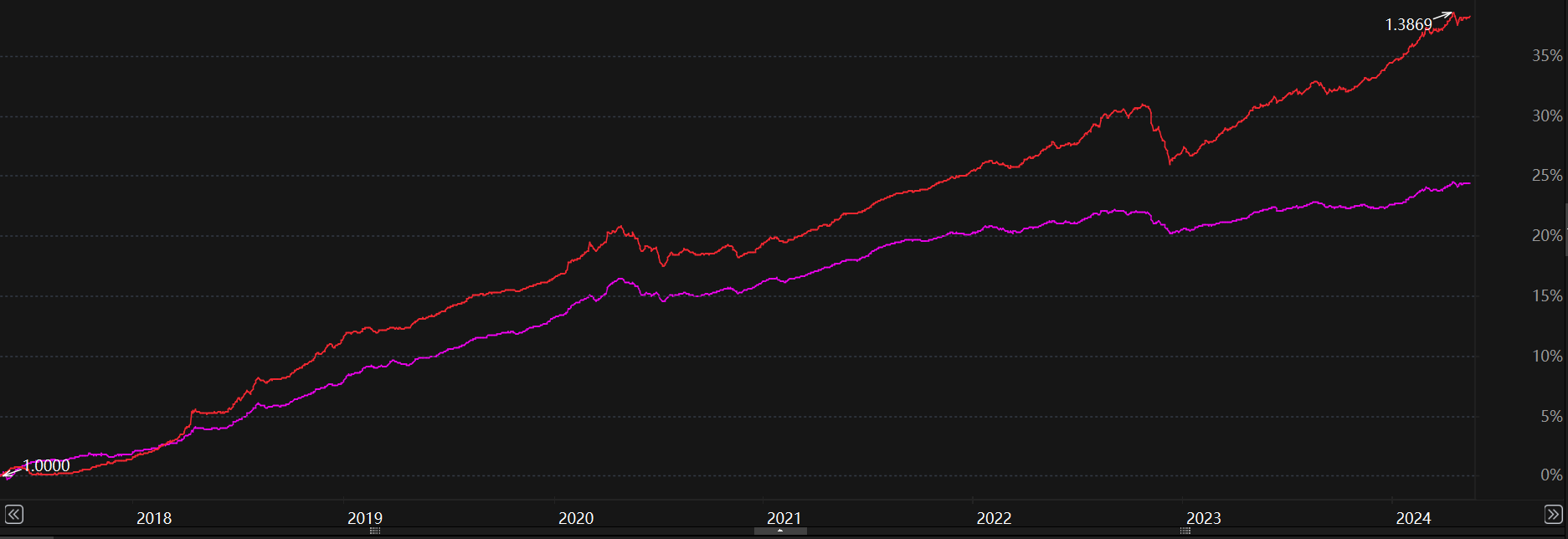

对比了一下中长期纯债基金指数,华夏鼎茂依然还是很能打,也是大幅度的跑赢。从成立以来,华夏鼎茂的收益为38.45%,同期中长期纯债基金指数的收益率为24.51%,差不多高出了14%,可以说是了。

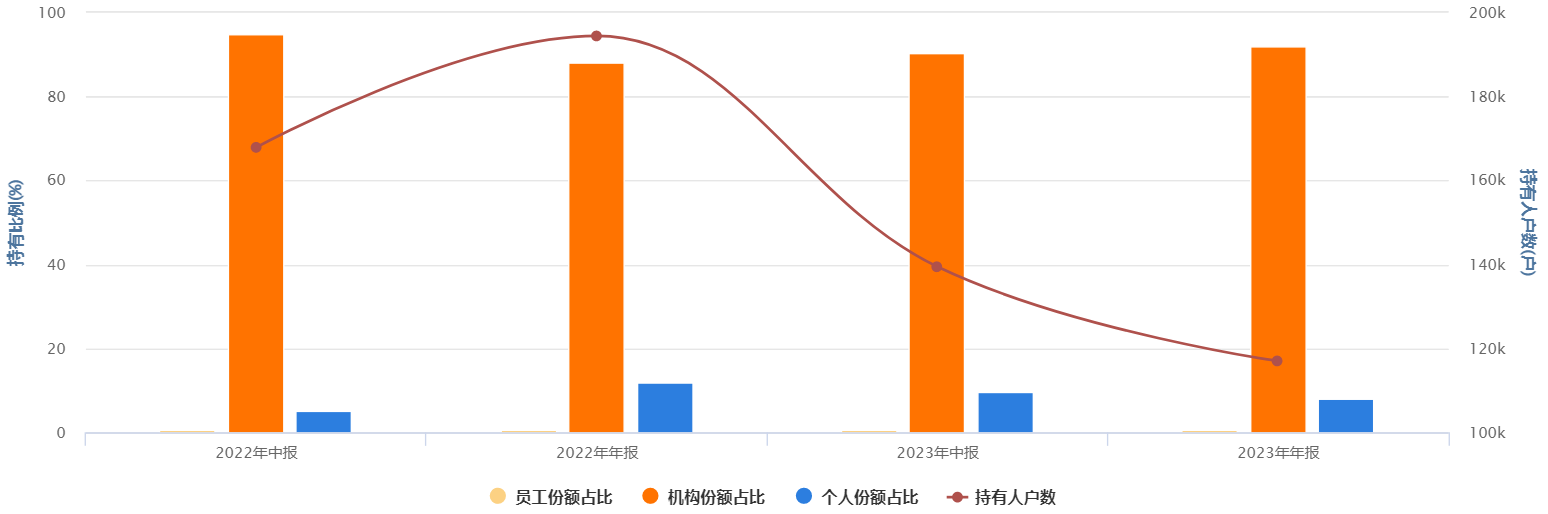

因为业绩比较优异,超额收益比较高,所以华夏鼎茂非常受机构认可,这只基金几乎就被机构给包揽了,机构持仓比例超过了90,而且还在进一步加仓,持有比例从2023年6月的90.41%,增长至2023年末的92.01%。

我们都知道,债基要想提高收益的方法很多,加久期、加杠杆、信用挖掘这些策略,是几个比较常用的手段和方式。

信用挖掘就是买一些资质比较差的债券,好处是这些债券票息高,基金的净值曲线非常稳,高额的票息甚至可以平滑利率带来的波动;弊端是,一旦债券违约,或价格暴跌,基金净值可能大跌(也就是踩雷了)。

久期就是债券的到期时间,其与利率存在明显的负相关。久期越长,票息收益越高,对利率越敏感;久期越短,票息收益越低,对利率就越不敏感。

因此,加久期的好处是,遇到债券牛市时,可以获得更多的收益;弊端是,利率波动时,可能会面临更大的波动。

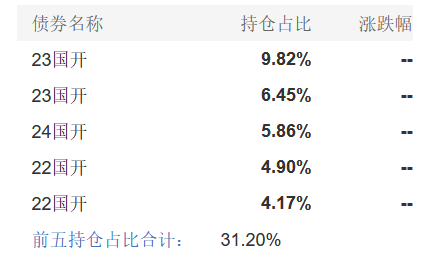

在投资策略上,华夏鼎茂不是靠信用下沉,主要是通过拉长久期,来获取更高的收益。以今年一季度的持仓来看,前5大重仓持有的债券中,全部都是国开债。

正如前面所介绍的,久期越长,对利率越敏感。因为华夏鼎茂投的都是长久期的利率债,所以在牛市阶段,有这个更大的弹性,收益也就更好。

比如说,在今年债券牛市行情中,华夏鼎茂的涨幅是2.87%,但是同期中长期债券基金指数的收益仅为1.47%,比后者高出了一倍左右。

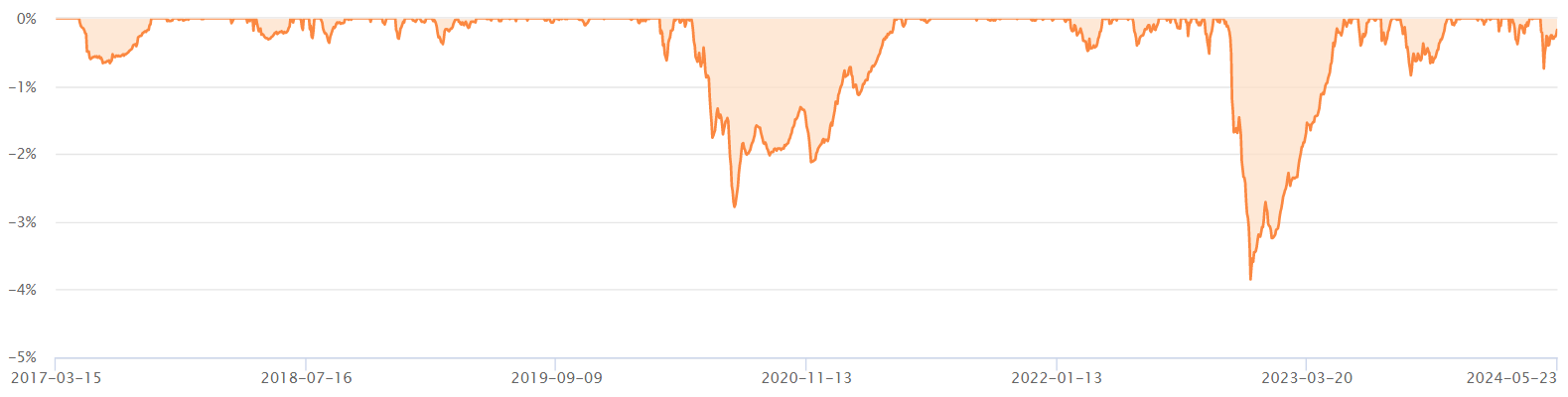

当然,天底下没有免费的午餐。长久期债券,在债券是牛市时,有这个更高的收益弹性,但是当遇到逆风局时,波动同样会加大,回撤会更大一些。

拉了一下数据,在2020年下半年、2023年一季度,因为利率回升比较多,债券市场的跌幅比较大,所以华夏鼎茂也出现了一定的回调,净值曲线波动有点大。

但是呢,从长期来看,虽然期间有回撤和波动,但是华夏鼎茂也只是短期受影响,长期的净值依然是在不断的上涨,不仅把此前的坑给填了,而且净值还创了新高。

综合来看,虽然华夏鼎茂短期存在一定的波动,但是长期业绩却非常好,而且是大幅超越同类平均,能够拿到比较好的超额收益,适合长期投资,或者是适合追求更高收益的,以及会做择时的投资者。

当然,我们的投资还是要看未来,只有顺势而为才有可能赚钱。对于近期的债券市场,华夏基金认为,目前市场处于多空信息交织的阶段,没有明显的趋势性机会,将会继续保持中性震荡。

从各项数据看,宏微观经济延续正向修复,但是社融数据偏弱,同时年内债券供给带来的冲击低于此前预期,地产政策的扰动要等待后期的投融资数据。此外,考虑到机构欠配延续、货币政策依然偏积极,短期债市尚不具备转向基础,可以中性看待波动。

因此,在策略方面,华夏基金认为短期债市还将继续维持震荡,如果后期市场出现调整的话,反而是重新介入的机会,将考虑进一步增配长久期的利率,以获取更高的收益。

#电力行业掀涨停潮,背后逻辑是什么?##英伟达绩后涨超9%,A股AI产业链活跃# @华夏基金 @天天精华君 @天天基金创作者中心 $华夏鼎茂债券A(OTCFUND|004042)$$招商产业债券C(OTCFUND|001868)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$

本文作者可以追加内容哦 !