作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的牛肉干

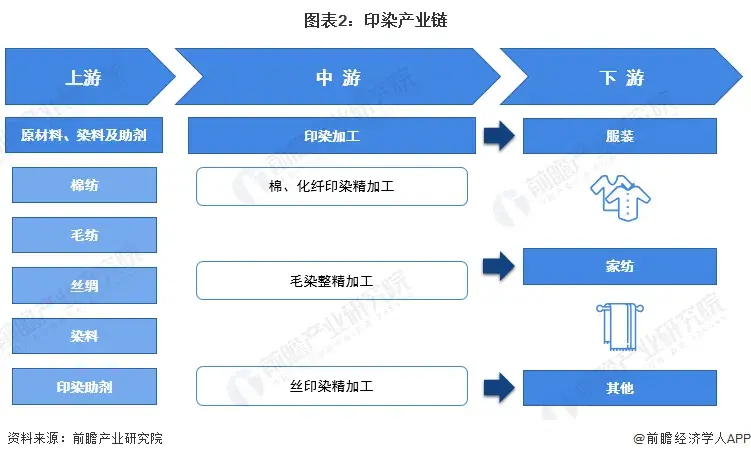

印染是一种加工方式,也是前处理、染色、印花、后整理、洗水等的总称。印染行业处于纺织服装产业链的中间环节,是赋予纺织面料功能、提升纺织品档次、提高附加值的关键环节。

印染行业产业链 资料来源:前瞻产业研究院

但是总体来讲,印染行业本质上仍然属于传统制造业,产品附加值低、技术含量低。而目前我国印染行业整体面临全球产业链格局调整以及成本压力、技术革新等种种问题,企业发展困难重重。

一、盈利大题难解

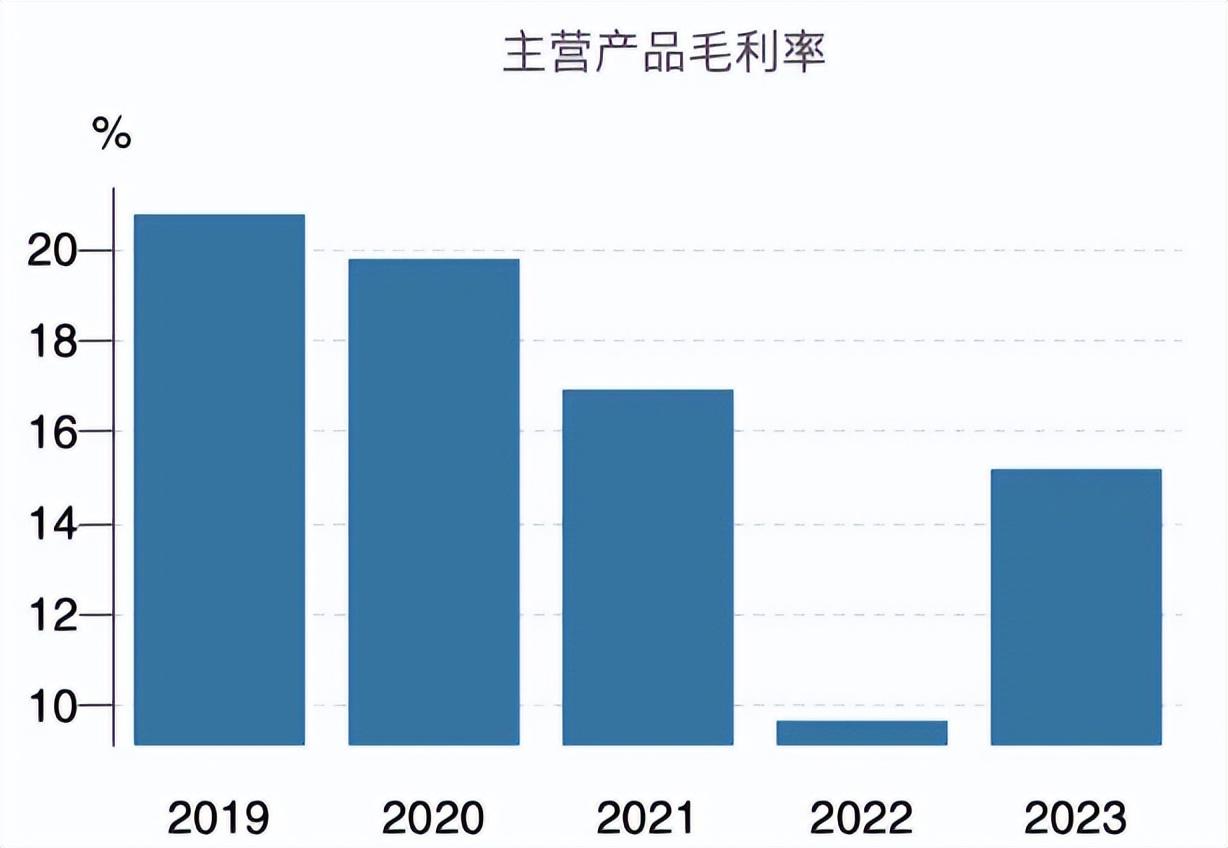

根据wind(万得)统计数据,2023年A股印染行业上市公司总收入43亿元(根据公司披露收入按产品分类统计),与2022年基本持平,但毛利率从9.67%大幅提升到了15.18%。即便如此,行业毛利率依然没有恢复到2021年及以前的水平。2019年~2022年,行业毛利率始终在下滑,一路从2019年的20.76%腰斩至2022年的9.67%。基于2022年的低点,去年的毛利率看似同比大幅上涨,但是从近5年来的行业毛利率水平来看,仍然处在下滑曲线上。

印染行业毛利率 资料来源:wind

今年一季度,在我国整体工业生产向好的背景下,印染行业也实现了开门红,营收与利润均大幅增长。根据国家统计局数据,一季度,规模以上印染企业营业收入680.76亿元,同比增长11.36%;实现利润总额20.60亿元,同比大幅增长111.53%。对比行业整体数据与上市公司数据可见,我国印染行业玩家非常分散,这意味着行业竞争激烈,也意味着行业有巨大的整合空间。

对于印染企业而言,盈利并非易事,亏损仿佛才是常态。如$华纺股份(SH600448)$在去年终于摆脱了2021年与2022年的亏损,实现了盈利。不过也是微利,高达28亿的营收盘,仅实现了857.16万元的净利润,即净利率仅0.31%。

二、成本管控是第一位

面对仅能微利甚至无法盈利的情况,成本管控自然成了业内公司的头等大事。无论公司规模大小,公司控制成本的手段相似,都是通过数字化转型、智能化精细化管理提高生产效率以期降低成本。

华纺股份数字化转型 资料来源:中国纺织报

$航民股份(SH600987)$在A股印染行业中为收入规模最大的公司,其在过去的一年中专注数字化转型升级:其漂染厂部署了RFID智能布车方案和DATACOLOR配色系统,染整厂实现了场内数据大联通,并完成了部分车间的智能化改造,一套组合拳下来成功提升了生产效率。小体量公司如$凤竹纺织(SH600493)$也致力于打造纺织印染行业数字工厂标杆,2023年公司生产车间全部采用了智能节能型生产设备,以实现节能降本。

成本管控以外,印染行业作为传统制造业,通常与环境污染、低附加值产品挂钩。相关部门也充分认识到行业的短板所在。去年12月,工信部发布《印染行业规范条件(2023版)》,表示要推进印染行业向高端化智能化绿色化发展。

工信部公告 资料来源:工信部

行业自身特点与外部因素推动业内公司纷纷向着科技创新方向前进。华纺股份去年实现了平幅连续印染全流程设备等生产要素的互联互通,标志着公司技术水平已达到国际领先。

三、稳扎稳打抢市场

即使企业不断加码技术创新,印染行业依旧难以段时间内摆脱传统制造业的属性。现如今,随着各种技术甚至人工智能的不断发展,传统制造业似乎站在即将被淘汰的边缘。各种传统生产设备、流水线正逐步被数字化、智能化替代。全球化的深入发展也使印染行业正面临全球产业链格局的第六次转变。由于东南亚国家的劳动力以及贸易环境优势,印染产业正在向东南亚国家转移。

印染行业发展 资料来源:前瞻产业研究院

站在命运的十字路口,我国的印染企业究竟该做出怎样的抉择才能顺利度过这一关?目前来看,不同企业还是选择了不同的解题思路。老大哥航民股份仍然坚持以高质量发展为首要任务,坚定做强印染主业,深化产业链上下游协同效应,可谓激流勇进。华纺股份则将今年定义为“变革之年”,期望通过改变组织架构、严抓绩效、不断开源、强化造血功能,更好的抢市场抢订单。小弟凤竹纺织则致力于减少各种不利因素对公司生产经营的影响。

对外面对全球产业格局调整,对内面对成本管控与业内激烈竞争,我国印染企业可谓内忧外患。面对错综复杂的内外部环境,抢占市场份额似乎成了企业破局第一要务!

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#纺织服装业景气度提升#

本文作者可以追加内容哦 !