外围事件的纷杂使短期影响大类资产的边际因素的影响或有所放大,影响短期投资者情绪,部分投资者收益率兑现情绪增加,本周股债商同步震荡下行,前期国内稳增长和房地产兜底政策加码是主要的核心投资主线。这期间,市场对政策持续催化有信心,支撑了二季度内需改善预期。但市场对政策效果仍存在较大分歧。所以,未来影响短期市场强弱的驱动力,是政策催化密度。前一两周房地产兜底政策迎来催化密度的阶段性高点,对应房地产政策进入效果观察期,也对应着内需改善预期发酵的高点,地产链和内需周期修复告一段落。同时,短期相对性价比较高的方向是科技成长,“高低切”行情延续短期可能需要科技成长接力。但短期已经错过了两个反弹契机,一是前期美联储降息预期上修,二是短期英伟达业绩超预期。这反映出海外催化对国内科技成长的提振作用已经有限,需等待国内AI应用端产业催化。科技反弹不力,前期市场赚钱效应已扩散至高位,短期缺乏新的进攻方向,赚钱效应收缩在情理之中。目前市场性价比仅回落至中位附近,短期仍是调整波段。市场没有重大下行风险仍是基准判断。出口链、消费、周期需要政策及经济数据不断验证。

香港医药板块$香港医药ETF(SH513700)$:

港股医药行业估值触底,关注创新药械与医疗服务回升。2023年港股医药上市企业共计实现营业收入17542亿元(+6.84%),归母净利润631亿元(+35.33%)。利润端各板块表现差异显著,其中化学制药利润总额最高,其次为医疗服务,生物制品中多为创新药,前期研发投入大、持续亏损,2022年起亏损额已开始显著收窄,医疗器械企业也多为创新设备、高值耗材等,随着产品和术式的临床推广积累,逐渐扭亏开始盈利。复盘各板块的估值水平,2021.08-2024.05期间,生物制品和医疗服务大幅下滑处于历史低位,估值下滑幅度分别超90%和80%,此外,医疗器械与医药整体板块趋势相近,估值下降超50%,也处于历史低位。

国产创新药认可度持续上升,商业化成果逐渐兑现。随着国产创新药企业技术水平的持续提升,越来越多国产自研的创新药产品取得较好的临床试验及商业化成果,如百济神州的替雷利珠单抗、信达生物的伊基奥仑赛注射液、君实生物的特瑞普利单抗等明星产品均在2023年有适应症通过NMP审批上市,且大都具有里程碑式的意义,市场格局较好。当前,创新药企业将逐步进入收获期,商业化能力逐步得到验证,包括肿瘤、自免等细分领域在内的小分子靶向药、抗体、ADC、CAR-T等创新药市场空间广阔。此外,在FDA等审批标准逐步明确后,具有临床价值和壁垒的创新药企业有望持续出海,参与全球市场竞争,提升盈利能力。

港股医药生物企业业绩和估值表现,生物制品、医疗服务和医疗器械板块均处于估值历史低位,其中创新药产品相继获批并经过几年市场推广有望逐步进入收获期,创新医疗器械企业乘医疗改革和出海东风也陆续开始扭亏盈利,医疗服务板块随着常规诊疗的恢复逐渐重回稳健增长。

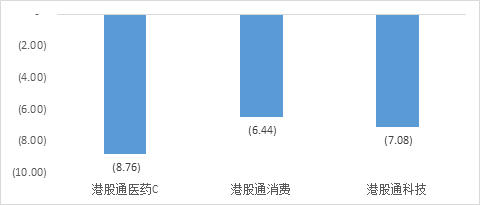

港股通行业指数周度收益率对比图

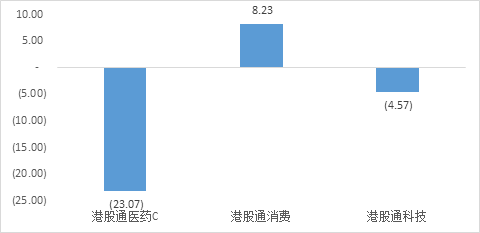

港股通行业指数年度收益率对比图

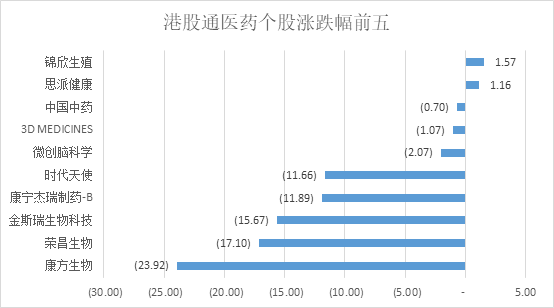

个股表现

本周康方生物出现较大调整,盘中最大跌幅超40%,此次股价大幅波动,可能与AK112在ASCO新披露的NSCLC数据不达预期有关。援引2024 ASCO发布的摘要信息,AK112的III期临床HARMONi研究显示,在322例患者中(161例到AK112+化疗组,161例到安慰剂+化疗组),86.3%和85.1%的患者接受了第三代EGFR-TKI治疗,21.7%和23.0%的患者发生脑转移;中位随访7.89个月,ORR50.6% vs 34.4%;mPFS 7.06m vs 4.80m(HR=0.46 [0.34, 0.62]);≥3级TEAE发生率为61.5% vs 49.1%。

一些行业人士将AK112的数据到处对比,试图说明股价下跌的原因。但需要指出的是,康方生物的HR是0.46。5月24日中午,按照康方生物在近况交流会上的说法,这是目前最好的HR数据,这个指标也是本次III期对照试验的关键数据。HR既是风险指数又是难度指数,本质是提醒(投资人)对实验中的两种药物在实验对象病情轻重不一、程度不一情况下的数据要正确区分。抛开受试患者病情轻重的数据对比有失偏颇,对于本次舆论中心的康方生物来说,直接和其竞争对手进行数据比较也有失公平。

南下资金在港股通医药板块的占比变化

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !