志存高远,方能攀登巅峰。

近期,全球制药巨头阿斯利康放出豪言:2030年实现800亿美元总收入,相较2023年的458亿美元,意味着7年要完成业绩翻倍,即“再造一个阿斯利康”,引发了业界热议。

与此同时,信达生物也在朝着200亿元产品收入的目标迈进。

面对如此雄心壮志,人们不禁好奇:这两家企业究竟会如何布局、调整策略,以实现他们的宏伟蓝图呢?

01

阿斯利康:“再造一个阿斯利康”

这已经不是阿斯利康首次设定营收目标。

早在2014年,即“上一个十年”,阿斯利康就雄心勃勃地定下了“2023年实现总营收450亿美元”的宏伟目标。

彼时的阿斯利康处境极为艰难,不仅内部面临总营收和净利润的双双下滑,多款重磅明星产品遭遇专利悬崖的挑战,而且外部环境中,辉瑞趁机抛出了高达1170亿美元的收购要约,导致外界对这一营收目标持怀疑态度。

然而,阿斯利康坚决地回绝了辉瑞的收购邀请,转而加大研发投入、推动产品创新,并迅速拓展产品线,最终成功逆袭,如期实现了既定的营收目标。

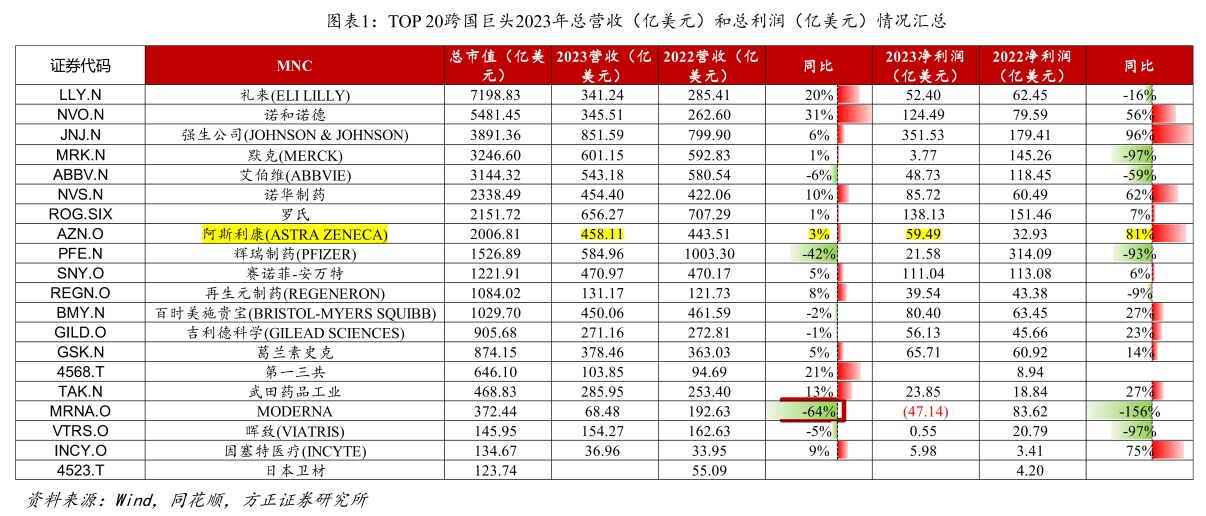

2023年,阿斯利康不仅实现了458亿美元的总营收,还在全球前20大跨国巨头中排名第7,并以近60亿美元的净利润处于中上游水平,尤其净利润同比增速高达81%,仅次于排名第一的强生,业绩表现亮眼。

TOP 20跨国巨头2023年总营收(亿美元)和总利润(亿美元)情况汇总

图片来源:方正证券研报

近期,阿斯利康又提出了“下一个十年”的营收目标:2030年实现总收入800亿美元。

与2014年至2023年期间所面临的“逆风局”经营环境相比,如今的阿斯利康已积累更多优势与实力,因此在迈向2030年目标时显得底气十足。

从2023年成绩单看,阿斯利康实现产品净销售额437.89亿美元,共有12款产品销售额超过10亿美元,其中奥希替尼、达格列净、度伐鲁单抗的销售额超过或接近50亿美元,主要集中在肿瘤、心血管代谢和罕见病这三大支柱领域。

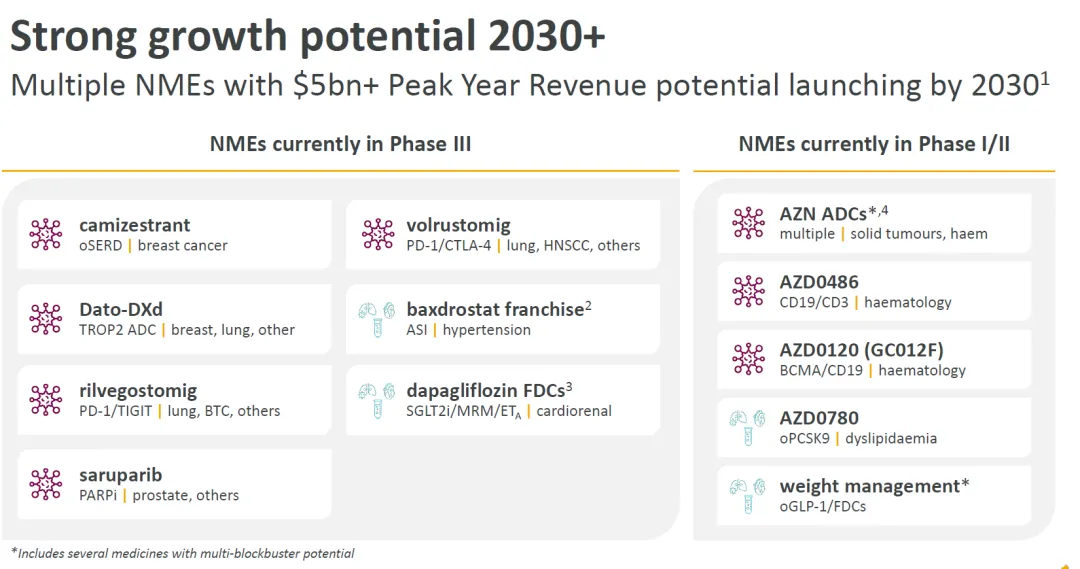

除现有产品外,在研核心管线将成为阿斯利康“下一个十年”的决胜关键。

在近期举办的2024年投资者日活动中,阿斯利康公布了多项重要信息:预计在2030年前将有20款新药获批上市,其中不乏销售峰值有望超过50亿美元的潜力药物,并计划在2025年底前公布超过40项Ⅲ期临床数据。若后续新药能成功拓展更多适应症,其市场价值将超过800亿美元。

图片来源:阿斯利康公告

阿斯利康的研发管线,包含着多样化的药物类型,覆盖ADC药物、新一代肿瘤免疫双抗药物、核药、CAR-T细胞疗法、基因治疗和GLP-1类药物等。这得益于其收购和引进策略。

例如,阿斯利康在核药领域收购了Fusion,在细胞疗法领域收购了亘喜生物;在减重领域引进了诚益生物的小分子GLP-1受体激动剂,在肿瘤免疫领域引进了和铂医药的Claudin18.2/CD3双抗,在ADC领域与康诺亚/乐普生物和礼新医药达成合作等。

可见,中国创新药备受阿斯利康的青睐。而且,2023年中国区营收达到58.76亿美元,同比增长7%,占据阿斯利康全球市场份额的13%。

02

产品为王

阿斯利康在上一个十年能够逆风翻盘,关键在于坚守了“产品为王”这个硬道理。

2023年,阿斯利康有多达12款产品的销售额突破了10亿美元,包括抗肿瘤领域的奥希替尼、度伐鲁单抗、奥拉帕利,心血管代谢领域的达格列净、替格瑞洛,以及罕见病领域的依库珠单抗、雷夫利珠单抗。

值得一提的是,全球TOP 20跨国巨头中总营收排名前三的强生、罗氏和默沙东,成功的背后也都有“重磅炸弹药物”的支撑。

自免板块的乌司奴单抗,是强生制药业务最畅销的单品,2023年销售额突破百亿美元大关,达到108.58亿美元,占据公司制药业务约20%的比重,肿瘤板块还有达雷妥尤单抗、Erleada(阿帕他胺)、伊布替尼等销售额超20亿美元的重磅药物,而EGFR/c-MET双抗埃万妥单抗剑指50亿美元销售峰值。

罗氏更是拥有15款销售额超10亿瑞士法郎的重磅炸弹药物,包括奥瑞利珠单抗、血友病双抗药物艾美赛珠单抗、帕妥珠单抗和眼科双抗药物Vabysmo(法瑞西单抗)等。

默沙东的K药就更不必多说,以250亿美元销售额登顶了2023年全球“药王”宝座。为了延长K药的生命周期,默沙东开展了1600多项包括与ADC、溶瘤病毒疗法、mRNA癌症疫苗等不同新分子联合使用的试验。

不止阿斯利康,信达生物也设定了明确得营收目标,在2022年提出“未来5年国内产品的收入达到200亿元”。

如果信达要在2027年完成目标,“产品为王”策略无疑是最佳路径。无论是通过内部研发、合作研发,还是通过外部license-in、外部M&A等模式来布局产品线,都需要聚焦产品创新,推出重磅药物。

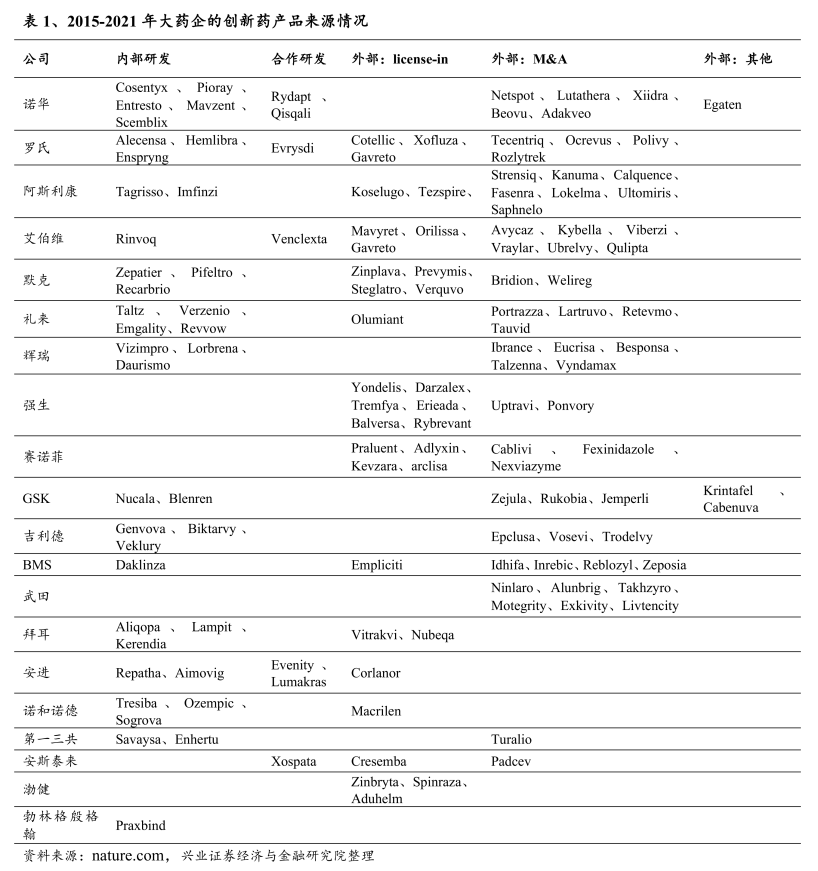

例如,海外大药企布局创新药产品的模式,大多数为有利于“淘到金子”的BD(对外引进),毕竟该模式具备成本效率、降低风险和提升市场潜力等优势。根据Nature文献的统计口径,2015-2021年期间大药企共有138个创新药产品获批上市,其中65%来源于BD。

2015-2021年大药企的创新药产品来源情况

图片来源:兴业证券研报

当前,信达生物离达成200亿收入目标还有多少距离?

2023年,信达实现总营收62.06亿元,同比增长36.2%;产品收入为57.28亿元,同比增长38.4%,再加上缩减了销售、行政和研发费用开支,全年亏损相较2022年大幅收窄52.8%至10.28亿元。今年一季度,业绩延续高增长势头,实现总产品收入超过17亿元,同比增长超60%。

这主要得益于信达已有10款产品获批上市,其中信迪利单抗是重磅药物之一,凭借全部7项获批适应症均已纳入医保,2023年销售额达3.93亿美元(折合人民币约28亿元),占据信达生物总收入的“半壁江山”。

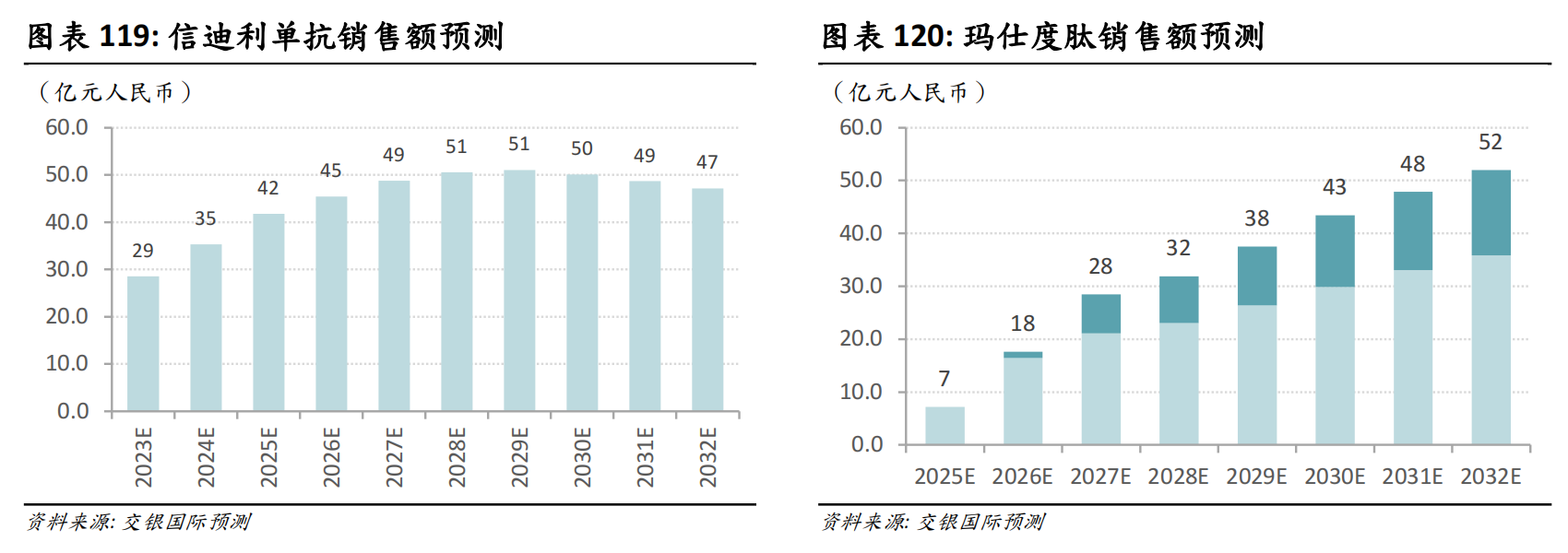

这还不是信迪利单抗的销售峰值,信达还在拓展更多适应症及探索联合疗法,包括联合各种ADC(靶向HER2、CLDN 18.2、c-Met及MSLN等)治疗实体瘤,以及联合小分子靶向药物呋喹替尼、联合抗CTLA-4单抗等。据交银国际的预测,信迪利单抗将于2028年达到销售峰值51亿元。

03

能否梦想成真?

已于去年8月上市的托莱西单抗,也是信达生物的重点候选药物,用于成人原发性高胆固醇血症和混合型血脂异常。

但其能否成为“下一张王牌”,尚存疑问。毕竟,PCSK9药物市场竞争尤为激烈。

除信达外,目前国内还有3款PCSK9药物已获批上市,包括安进的依洛尤单抗、赛诺菲的阿利西尤单抗、诺华的siRNA药物Inclisiran,后来者康方生物、恒瑞医药和君实生物的同类竞品已申请上市,信立泰和默沙东均已开展Ⅲ期临床。

从短期来看,信达生物已处于NMPA审评阶段的4个品种(他雷替尼、氟泽雷塞、玛仕度肽、替妥尤单抗),已进入III期或关键性临床研究的4个新药分子,以及已进入临床研究的18个新药,将是决定其能否梦想成真的关键。

其中,抗肿瘤药物他雷替尼(ROS1)和氟泽雷塞(KRAS G12C)均针对非小细胞肺癌,预计今年下半年获批上市,玛仕度肽(GLP-1R/GCGR双重激动剂)是信达的重点候选药物,有望今年获批减重适应症,并提交治疗2型糖尿病的上市申请。据交银国际报告预测,玛仕度肽将于2027年达到销售额28亿元,并于2032年达到销售峰值52亿元。

近期,IGF-1R抗体替妥尤单抗(IBI311)的上市申请已获NMPA受理,用于治疗甲状腺眼病(TED),有望填补国内TED治疗领域60年来无新药可用的空白。

后续管线中,IL-23p19单抗匹康奇拜单抗(IBI112)具有同类最佳疗效潜力和长间隔给药优势,将有望在今年递交治疗银屑病的NDA申请;IBI302是全球首个眼用抗VEGF/补体的双特异性融合蛋白,针对新生血管性年龄相关性黄斑变性(nAMD)的Ⅱ期临床结果表明:可隔长时间间隔给药,并能带来稳定的视力疗效和结构改善,以及对黄斑萎缩的潜在抑制作用,目前正在开展III期临床。

另外,信达今年计划启动多项Ⅲ期临床,包括IBI310(CTLA-4单抗)联合PD-1新辅助治疗结肠癌,IBI310联合达伯舒(PD-1)新辅助治疗可手术切除的MSI-H/dMMR结肠癌,以及IBI343(Claudin18.2 ADC)单药治疗晚期胃/胃食管交界处腺癌患者。

除此以外,信达生物还储备了丰沛的现金流,在手现金及短期金融资产高达109.7亿元(超15亿美元),使其能够专注于继续追求长期战略目标,一边聚焦内部创新,一边通过项目BD引进扩充“弹药库”、强化优势领域。

根据交银国际的预测,信达生物将在2025年首次实现年度盈亏平衡,并预计2024-2026年收入分别达到77亿元、101亿元、130亿元,对应复合年均增长率为28%(2023-2026年),主要由信迪利单抗及新品/次新品驱动,2026-2031年的CAGR仍将维持在10%以上(仅考虑商业化和近商业化品种)。

结语:阿斯利康能否“再造一个阿斯利康”,信达生物能否实现200亿元的目标,交由时间来见证与检验。

参考资料:

1.各家公司的财报、公告、官微

2.《20240302-医药生物行业创新药双周报_3:MNC2023年报总结,肿瘤、自免持续创收,代谢、CGT、核药、AI+等前沿领域异军突起》,方正证券

3.《20240517-生物科技行业:千帆过尽,大浪淘金》,交银国际

4.兴业证券研报

$信达生物(HK|01801)$ $和铂医药-B(HK|02142)$ $康诺亚-B(HK|02162)$

@东方财富创作小助手 #【有奖】分红税或减免,恒生红利布局正当时?#

本文作者可以追加内容哦 !