中国拥有庞大的医疗健康市场,医疗健康支出规模庞大且稳步增长。但地域上医疗资源分布不均、人口老龄化、慢性病患病率上升、人均医疗保健支出相对较低等因素推动互联网医疗新业态的成长。

来源:中商情报网

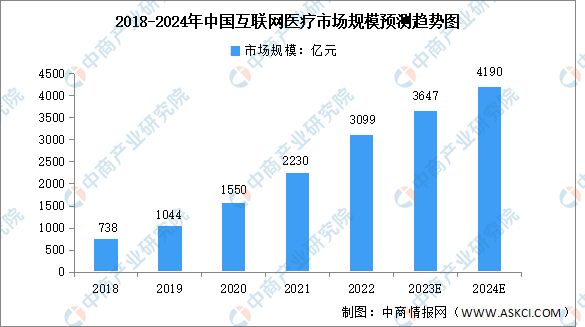

近年来我国互联网医疗始终保持高增长态势,2022年中国互联网医疗行业市场规模达3099亿元,同比增长39%。预计2024年我国互联网医疗行业市场规模将增至4190亿元。

作为互联网医疗行业的龙头企业之一,平安健康(平安好医生)2023年聚焦转型,剥离低战略协同性业务,正在发力打造中国版管理式医疗标杆。

一、战略转型基本完成,F端与B端协同发展

2023年是平安健康(平安好医生)战略转型的关键一年,公司业务调整基本完成,主动剥离低战略协同性业务, 聚焦F端和B端发展。平安集团F端和B端资源充足,为公司提供高价值客群。

1)F端与平安集团综合金融业务协同,提供多元化服务。公司通过“产品协同”、“权益采购”以及“增值服务”等模式,为平安集团寿险、产险、健康险、银行等综合金融业务(F端支付方)的用户提供提供线上/线下一站式、7*24小时、主动式医疗健康管理服务。

最近几年来,平安集团战略已转变为围绕“综合金融+医疗养老”来打造核心竞争力,医疗健康在平安集团的战略重要性越来越高。

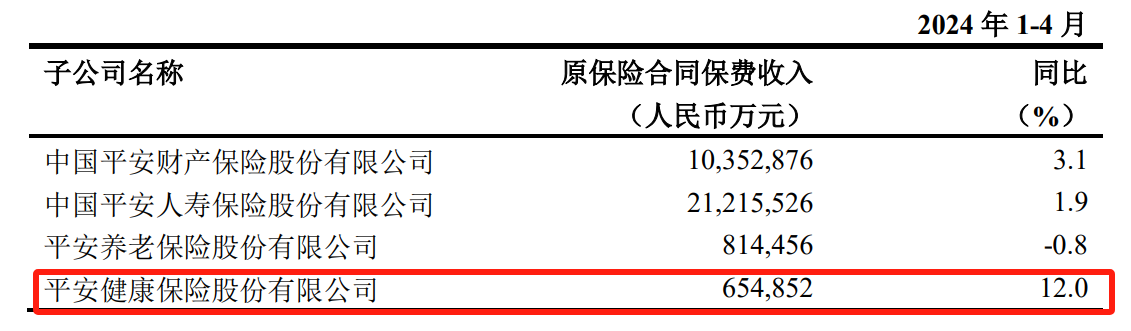

根据前段时间中国平安公布的2024年的保费收入公告,财险、寿险稳健增长,健康险保费收入则在前四个月取得了10%以上的增长,发展态势良好。

来源:中国平安公告

2)B端发力企业健管新赛道,通过“体检+”与“健管+”两大解决方案,满足不同企业的多元化需求。

随着企业健康管理的意识和服务的提升,越来越多的企业更加注重员工的身体健康。据《2023年中国企业医疗健康管理白皮书》,“企业健康管理需求呈增长态势,尤以央企、国企、外企以及一些大型民营企业为代表,员工健康福利成为了企业人力资源管理的重要内容。”

在F端与B端业务协同发展之下。2023年,平安健康F端(综合金融客户)、B端(企业客户)多项指标均有明显提升。根据年报,平安健康F端全年收入22.04亿元,同比增长14.8%;B端收入10.78亿元,同比增长81.2%。

核心数据LTM(过去一年付费人数)方面,2023年平安健康F端LTM增至约2630万,同比增长6.7%;B端LTM超510万人,同比增75%,累计服务企业客户1508家,较去年同期增长530家。

ARPU(单客价值)方面,2023年平安健康F端ARPU同比增长7.5%,B端ARPU同比增长3.6%。

二、提供一站式医疗健康管理服务,打造中国版管理式医疗标杆

业务结构的变化,反应的是平安健康未来战略重心的变化。

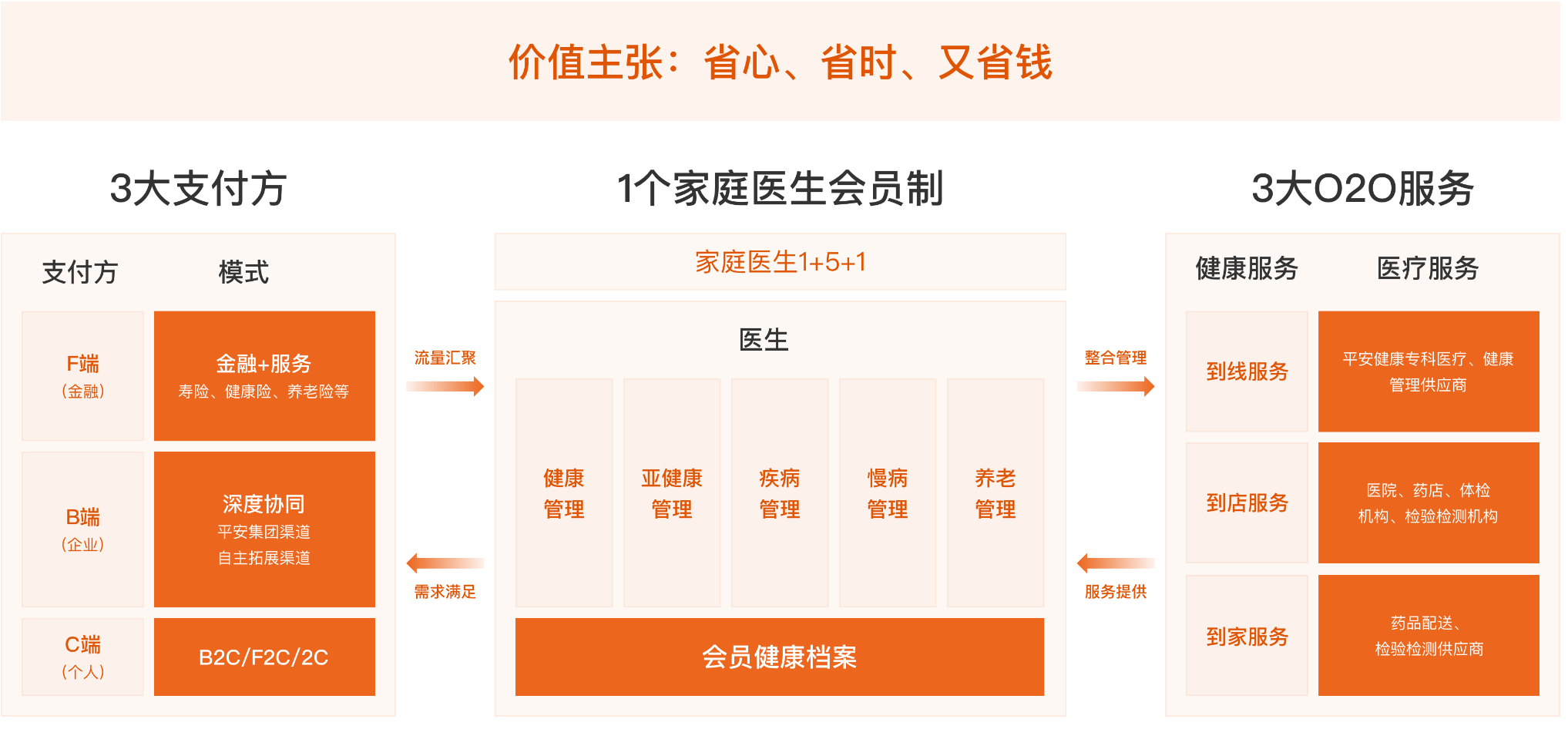

平安健康已经形成了 “管理式医疗+家庭医生会员制+O2O医疗健康服务”的商业模式,通过提供一站式医疗健康管理服务,形成独特的竞争优势,也使得的盈利模式更加清晰。

来源:平安健康官网

1)管理式医疗

管理式医疗是将提供医疗卫生服务与金融保险计划相结合的模式,旨在通过医疗合作网络将保险公司和医疗机构利益绑定、实施转诊制度并重视健康管理,从而有效控制医疗服务成本、提高医疗利用率和医疗服务质量。

以美国的例子来看,自1973年《健康维护组织法》颁布后,管理式医疗迎来了快速发展。联合健康就是通过管理式医疗模式一步步发展壮大的,其采取了“保险+健康服务”的双轮模式, UnitedHealthcare板块负责“获客”,Optum板块负责整合各类资源,提供健康服务,包括健康管理、药品、数据支持,打通了各种类型的健康险客户、医疗机构、药企、技术公司、政府等部门。

作为平安集团“综合金融+医疗健康”的重要战略组成部分,在转型持续落地之下,平安健康积极推进管理式医疗的落地和实践。

与美国不同的是,中国公立医疗占主导体系,商业保险只是作为有益补充。医疗健康生态圈实则是保险金融业务的“附加分”。这也是平安所要打造的中国版“管理式医疗模式”的底层商业逻辑。

平安健康已经将战略重心从C端转向F端和B端客户,代表F端、B端以及C端三大支付方,整合供应方资源。

2)家庭医生会员制

家庭医生会员制通过不断提升家庭医生、专科医生及名医服务的能力,为用户提供多元化、高质量的医疗健康管理服务。

家庭医生会员制以“1个家庭医生+5大专业服务+1个会员健康档案”为核心,按需为用户匹配健康管理、亚健康管理、疾病管理、慢病管理、养老管理五大场景的资源,帮助每个用户生成一个覆盖其全生命周期的会员档案,协调安排贯穿线上到线下的医疗健康相关服务。

3)O2O医疗健康服务网络

相比于联合健康Optum强调到店,平安健康的管理式医疗则持续深化完善“到线、到店、到家/到企”的服务网络,比联合健康更复杂、更多元,但也更符合国内健康医疗与养老资源的现状。到线是指在线诊疗等线上业务,到店是指与医院、药店、体检机构等线下资源合作,提供线下服务,到家/到企是指上门医疗健康服务。

公司进一步整合线上线下医疗服务资源,聚焦“三到网络”建设,截至2023年底,合作医院达4000家,合作药房达23万家。

平安健康业务聚焦之后,2023年毛利率同比上升5.4个百分点至32.3%。其中,医疗服务板块毛利率为40.0%,同比提升4.9个百分点。健康服务板块毛利率为26.1%,同比提升5.0个百分点。

三、未来增长空间广阔,渗透率有望持续提升

当前我国的医疗保健生态还处在发展建立的初级阶段,随着居民健康意识的提升、老龄化的家居、慢性疾病的年轻化等因素影响,未来医疗保健市场水大鱼大。对于平安健康而言,完善的商业模式已经做好了迎接巨大需求的准备。

另一方面,从平安集团自身来说,2023年,平安健康F端过去十二个月服务的战略业务付费用户数超3,200万,同增10.7%,在平安集团2.3亿个人金融用户中的渗透率达到约14.0%。B端服务企业数累计达1508家,对平安集团医疗养老生态圈的企业客户渗透率仅为2.7%。无论是F端还是B端,渗透率都有很大的拓展空间。

从估值上看,目前平安健康的PB仅为0.89倍,PS仅为2.54倍,均处于上市以来历史低位。

平安好医生估值分位,来源:iFind

近期,港股市场开始回暖。港股通资金也对平安好医生的关注度有所提升。5月17日,恒生指数公司公布了截至2024年3月31日的恒生指数系列季度检讨结果。此次调整中,平安好医生(1833.HK)的权重由0.36%调升至0.39%。

随着公司经营情况的持续回暖与市场整体贝塔的回归,平安好医生有望在未来迎来估值和业绩的戴维斯双击。$平安好医生(HK|01833)$

本文作者可以追加内容哦 !