近两个交易日,市场轮动速度加快,在7000亿成交的缩量盘整行情下,板块之间互相掣肘,资金很难形成合力主线,进而带动全市场的人气。上证50、创业板指等宽基ETF获得资金持续低吸。

指数层面,周四午后,上证指数再度失守3100点,向下方年线靠拢。外围市场方面,近期美股指数和印度等股市指数又创出了历史新高。

从机构的共识来看,尽管成交缩量的难题未解,但普遍对指数下跌有度有一定的“相对确定性”,但对于结构性方向的选择有巨大的“不确定性”,广发证券投顾建议选择【稳定的红利高股息】+【超跌的科技成长】。

广发证券:3150点压力位难突破,如果退守年线3080也正常

沪指这一轮超500点的反弹几乎没有出现大幅回调,但从触及3150点压力位已经震荡近一个月时间无法突破,且在目前这种量能持续萎缩情况下,股指反弹持续性不足,所以出现100点左右的回调至年线3080点左右其实也属正常;而增量缺乏存量博弈下,很难支撑市场普涨行情,盘面上就容易呈现热点轮动过快的“电风扇”行情。

估值层面看,目前沪深300指数前向市盈率目前仅为10.5倍,距离过去十年历史均值12.6倍左右尚有距离;而沪指与创指的平均市盈率分别为13.34倍、30.21倍,处于近三年中位数以下水平;综上,目前市场估值依然处于较低区域(以上数据会有实时波动)。

操作角度看,要在“不确定性中寻找确定性”:股指何时能企稳反弹向上突破属于“不确定性”,但下方支撑较强回调幅度有限属于“相对确定性”;短线角度热点快速轮动我们难以把握属于“不确定性”,但今年以来我们一直强调的哑铃型配置思路就属于“相对确定性”(稳定的红利高股息+超跌的科技成长)。

$恒生红利ETF(SZ159726)$ $芯片ETF(SZ159995)$

东北证券:地量地价,技术面处于较为敏感的阶段

昨日,市场窄幅波动,成交额进一步萎缩、并创出春节以来的成交额低量7117亿元;地量地价,技术面处于较为敏感的阶段。

今年以来成交额低于7100亿元的交易日、都在2月1日之前尤其是1月初上证指数2900点附近震荡时,彼时成交额7000亿下方,最终在久盘必跌以及雪球敲入、微盘股量化产品爆仓等作用下演绎了1月中下旬的走势。

因此,近期成交额持续萎缩、地量地价、市场或面临短线的变盘,是先回抽20日均线上方还是下挫至3100点下方的多杀多场景、需要在交易层面重视。

正常来看,当下市场的缩量更可能是区间震荡中的缩量蓄势,因为20日-60日均线仍在多头排列且3000-3100点也是下方的密集成交区即支撑区,更为重要的是管理层维稳金融市场的导向更为明确,这有别于1月份初指数跌破2900点、缺乏下档支撑下的多杀多。

预计A股处于震荡蓄势期、有韧性但缺弹性,上下两难中需要等待政策面信号的催化、缩量十字星也就成了震荡蓄势的K线形态表现。参照前两次三中全会前后股市的走势规律,短期20日均线下方不过分悲观,观望或适度逢低回补、等待后期回抽20日均线或上方时逢高减,控制仓位、两手准备、震荡市的滚动操作的思路为主。

平安证券:下周或有日线级别见底信号出现后的超跌反弹出现

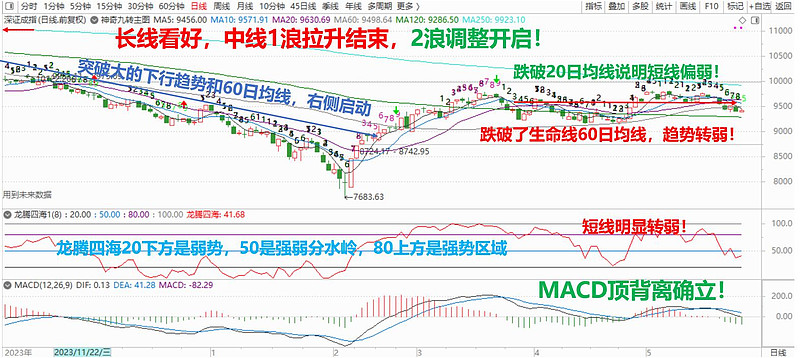

目前A股依然是弱势运行阶段,长线虽然是底部区域,但深成指跌破了生命线走2浪调整还是需要谨慎的。短期看,目前深成指短期不出现放量大跌的话,下周或有日线级别见底信号出现后的超跌反弹出现,沪指由于成分股在高位,目前还不好判断,不排除出现资金从沪指流向深成指的可能,边走边看,供参考。

当前短期交易的难度偏大,但是配置的好时机,坚持以高赔率作为配置的出发点,持有时间拉长来实现长期高胜率。这样的出发点主要是考虑到两大因素:

第一是市场处于底部区域,不是在高位,下行空间和两年前有重大差异;

第二是核心资产连续调整2年以上,已经具备反弹甚至反转的空间。建议继续关注医药消费、港股科技、新能源车等中国优质资产。

$恒生医药ETF(SZ159892)$

#技术看市# 栏目持续更新,欢迎关注!

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !