达梦数据是国内领先的数据库产品开发服务商,是国内数据库基础软件产业发展的关键推动者。公司向大中型公司、企事业单位、党政机关提供各类数据库软件及集群软件、云计算与大数据产品、数据库一体机等一系列数据库产品及相关技术服务,致力于成为国际顶尖的全栈数据产品及解决方案提供商。

公司5月31日开始申购,发行价格86.96元/股,发行前市值49.57亿,发行市盈率24.09倍,行业市盈率46.12倍,属于科创板,保荐人是招商证券和华英证券。

公司从2021年~2023年间,营收分别是7.43亿、6.88亿,7.943亿,2023年的营收同比增长15.44%;净利润分别是4.384亿、2.653亿、2.929亿,2023年的净利润同比增长10.41%。

公司预计2024上半年营收比同比增长10.27%~18.27%,净利润同比增长17.25%~36.34%,扣非净利润同比增长17.28%~38.33%。

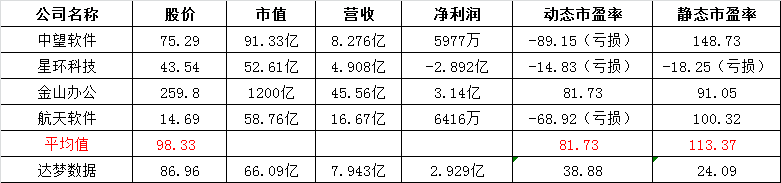

按2023年年报为例,在同行业可比公司中,除去亏损的,从动态和静态市盈率比较来看,达梦数据的估值也是偏低的。

申购策略:

公司经营得不大稳定,最近几年业绩时高时低,2023年的净利润同比增长10.41%,并且公司预计2024上半年业绩也是有所增长。公司发行市盈率24.09倍,行业市盈率46.12倍,在同行业可比公司中,达梦数据的估值也是偏低的。公司盘子适中,总市值只有66.09亿,流通市值有16.52亿,发行价86.96元有点小贵了。公司也有国资背景,国有股份持股比例为25%,公司是国产数据库概念,虽然发行价有点小贵,但是现在新股少,也算稀缺资源,申购等级为谨慎申购,本人计划参与申购!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$达梦数据(SH688692)$

本文作者可以追加内容哦 !