摘要:昨日指数表现分化,市场量能维持低位。板块间快速轮动,红利防御板块阶段性占优。行业上看,国防军工、电子、汽车涨幅居前,煤炭、房地产、有色金属调整较多。市场震荡分化,行业快速轮动,商业航天、半导体芯片行业走强,电力电网产业链集体走弱,有色金属调整。

一、指数走势点评

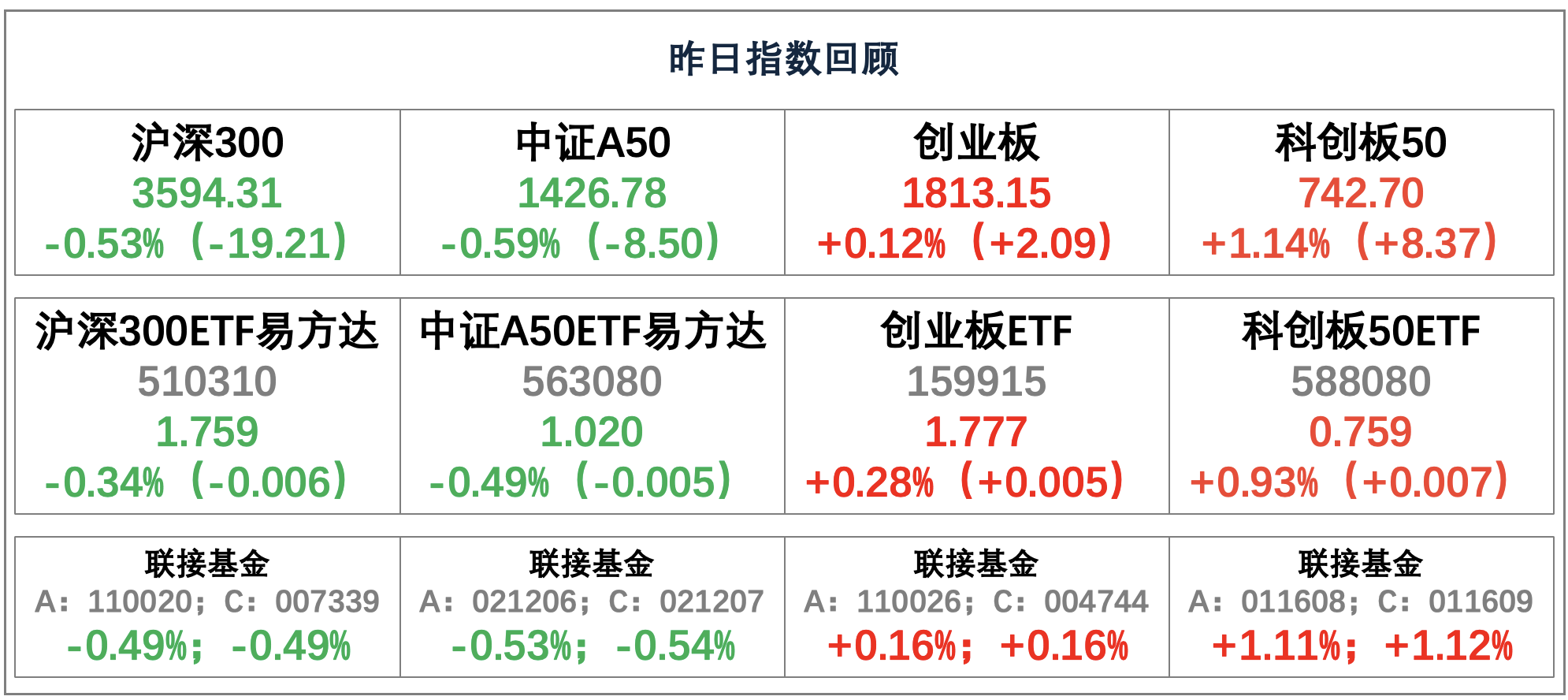

总体来看,昨日指数表现分化,科创50、创业板指、中证500、沪深300、上证指数、上证50涨跌幅分别为1.14%、0.12%、-0.37%、-0.53%、-0.62%、-0.78%。两市成交放量,赚钱效应一般。全A个股1673家上涨、3516家下跌,两市成交额0.72万亿元,较上日增加0.01万亿元。

主要影响因素:市场量能维持低位,板块间行业快速轮动。当前市场成交额维持在7000亿元附近,资金参与积极性相对较弱。板块轮动速度较快,红利防御板块阶段性占优。港股延续走低,恒指、恒科分别下跌-1.34%、-0.33%,投资者情绪处于弱势区间。

行业上看,国防军工、电子、汽车涨幅居前,分别上涨1.68%、1.59%和0.47%;煤炭、房地产、有色金属涨幅靠后,分别下跌-1.92%、-2.33%和-3.25%。盘面看,市场震荡分化,行业快速轮动,商业航天、半导体芯片行业走强,电力电网产业链集体走弱,有色金属大幅调整。

焦点板块方面:

1、市场空间有望持续扩大,半导体、芯片概念走强。高盛预计,全球HBM高带宽存储芯片市场规模将在2023年—2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元,较3月份的预测上调30%以上。清华大学类脑计算研究团队研制出世界首款类脑互补视觉芯片“天眸芯”,成果刊登在5月30日《自然》期刊封面,在这一领域具有应用潜力。

2、国务院发布政策利好,推动光伏板块走高。消息面上,国务院印发《2024—2025年节能降碳行动方案》,重点任务中提到,合理布局硅、锂、镁等行业新增产能。此外,硅业分会发文称,截至本周,国内多晶硅生产企业共计17家,全部企业均有检修行为或检修规划。据统计,5月份至少有9家企业已经开始检修或停车,对产量造成一定影响。

二、宏观要闻

1、央行:大力支持中小科技企业首贷和重点领域大规模设备更新

5月30日,央行副行长陶玲接受采访表示,加快推动科技创新和技术改造再贷款政策工具落地见效,大力支持中小科技企业首贷和重点领域大规模设备更新。加强政策协同配合,健全重点领域融资对接和企业科创属性评价机制。研究建立科技金融全口径统计体系和金融机构服务效果评估机制。

2、工信部修改《电动自行车电气安全要求》,拟新增“电动自行车用充电器不得设计、制造及使用车载形式”

5月30日,工业和信息化部组织完成了《电动自行车电气安全要求》强制性国家标准第1号修改单(征求意见稿)的编制工作,现对标准修改单征求意见稿及编制说明予以公示,截止日期2024年6月28日。其中增加条款“电动自行车用充电器不得设计、制造及使用车载形式”。工信部说明称,该新增条款强调电动自行车不应使用车载充电器,与GB 42296《电动自行车用充电器安全技术要求》修改单征求意见稿保持一致。

3、国务院副总理何立峰在上海和浙江调研时指出:充分发挥海运和铁水联运作用,努力做好大宗商品运储工作

中共中央政治局委员、国务院副总理何立峰5月28日至29日在上海和浙江调研大宗商品运储工作。何立峰强调,要认真学习贯彻习近平总书记重要指示批示精神,落实好党中央、国务院决策部署,强化港口基础设施和航运能力建设,大力发展铁水联运,努力做好大宗商品运储工作,提升供应链韧性和安全水平。

三、策略观察

万联证券在5月策略月报中表示,“政策继续加力,信心逐步改善。”具体分析如下:

央行公开市场操作仍然保持较低水平,资金呈净回笼态势:5月央行公开市场操作仍然保持较低水平,MLF等量续作,资金呈净回笼态势。银行间资金利率延续低位震荡,资金面延续宽裕。5月17日,30 年期超长期特别国债开始发行,5月22日上市交易,超长期特别国债在一二级市场均受到追捧。特别国债发行是财政扩张加力支持经济的体现,有利于提振市场信心。由于其采取多次小量的发行模式,预计对流动性冲击有限。

A股市场流动性环比上月改善:截至5月27日,本月新成立的偏股型基金份额下降,但产业资本延续净增持、限售解禁规模回落,市场流动性环比改善。证监会细化减持规定、积极鼓励中长期资金入市,预计A股市场流动性环境继续改善。5月以来北向资金连续净流入 A 股市场,配置力度有所提升,有望带动市场信心逐步增强。

大势研判及行业配置建议:5月美国劳动力市场供给依然偏紧,初请失业金人数小幅回落,同时通胀数据仍有韧性。最新一期美联储议息会议纪要中部分官员表达支持更长期限维持高利率水平。欧元区经济增长动能放缓,通胀表现平稳,预计6月议息会议将开启降息进程。4月国内经济数据中出口、工业生产、就业等指标有所改善,经济延续回升向好态势。5月超长期特别国债发行,财政政策加力促进经济发展,有助于缓解大型重点项目资金压力。短期看,科技成长板块已有所调整,若海内外 AI 应用端出现新的催化,反弹行情可期。同时,在市场信心修复阶段,稳健经营与业绩表现较优的企业依然符合市场偏好。万联证券建议关注:1)加快发展新质生产力要求下,战略新兴产业与未来产业具备较大增长空间,关注需求增长较大的细分方向;2)在监管要求加强市值管理、提高投资回报率的要求下,具备垄断性、稀缺性的高股息资产有望获得青睐。

(万联证券《政策继续加力,信心逐步改善》,2024/5/29,不作为任何投资建议。)

关注:

$中证A50ETF易方达(SH563080)$,场外联接(A类:021206;C类:021207)

$科创板50ETF(SH588080)$,场外联接(A类:011608;C类:011609)

人工智能ETF(159819),场外联接(A类:012733;C类:012734)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

四、行业聚焦

昨日,国防军工行业涨幅第一。

招商证券在军工行业业绩总结中表示:

2023年年度报告及24年一季报披露已收官,子行业分化现象突出,航空装备维持稳健。以SW国防军工指数成分股为研究对象,根据统计:1)2023年:SW国防军工指数23年营收+5.0%(10/31),归母净利润+0.4%(15/31)。2023年营收或归母净利润增速超过30%的军工企业共31家;2)24Q1:国防军工行业整体营收同比+2.1%(14/31),归母净利润同比-13.9%(20/31)。24Q1营收或归母净利润增速超过30%的军工企业共47家。子行业分化现象突出。其中,1)航空装备板块:23年营收增速为+8.6%,归母净利润增速为+9.2%;24Q1营收增速为0.8%,归母净利润增速为+3.1%。2)航海装备板块:23年营收增速+12.3%,归母净利润增速+396.9%;24Q1营收增速为35.3%,归母净利润增速为342.5%。

航空装备产业链凸显增长韧性,下游总装表现突出,航发产业链增速更高。航空装备板块近年保持稳定的增长,根据统计,23年及24Q1中下游增速提升,总装环节表现较好,盈利能力呈现改善迹象,下游主机厂随着定价机制改革持续推进呈现毛利率提升的趋势。根据各家上市公司发布的24年预计关联交易额度情况,相关上市公司24年预计关联销售、关联采购额度相较23年预计额度及23年实际发生额度普遍有稳定增长,预计航空产业链增长韧性有望保持。航空发动机增速更高。根据统计,航空发动机产业链2023A营收+14.3%,归母净利润+6.6%;24Q1营收+3.9%,归母净利润+9.3%。经历发动机产业链的上游率先放量,航空发动机赛道的高景气度得到初步验证。发动机产业链中下游业绩相对上游来讲具有一定的后置性,同时其具有垄断性强、批量效应明显、拥有定价权等特点,航空发动机下游整体业绩增速具备提升空间。

新域新质方向:23A&24Q1,卫星、无人机产业链短期受下游需求波动影响,长期受益于新域新质战斗力建设。受益于星链商业模式的成功、大国安全的需要及中国星网集团的成立,中国卫星互联网或将进入加速发展阶段。根据统计,卫星产业链相关公司2023A营收+12.3%,归母净利润+2.9%,2024Q1营收-19.6%,归母净利润-36.5%。统计结果显示,卫星产业链2023A业绩保持提升态势,利润端增速低于收入端;24Q1业绩出现一定下滑。卫星产业链2023业绩增速明显高于航天装备及军工电子行业。招商证券认为,大国安全与商业价值双重驱动着卫星互联网的发展,在轨道与频率资源日益紧张的背景下,其建设有望加速;另外,制约产业链发展的关键技术攻关不断取得突破,将推动卫星互联网从短期的大国安全向长期更广阔的商业市场进军。

军贸及国内列装市场不断扩容,强产业复用性赋能低空经济。根据统计,无人机产业链相关公司2023年营收+0.4%,归母净利润-35.1%;24Q1营收-19.2%,归母净利润-61.5%。统计结果显示,无人机产业链23年及24Q1业绩存在一定幅度下滑,增速下降主要系下游按照合同要求产品交付数量同比减少所致。招商证券认为,1)国内列装及军贸出口双轮驱动无人机产业发展,后续随着无人机军贸市场持续活跃和国内无人装备的加速列装,无人机产业链将具备更强的业绩弹性。2)低空经济作为新质生产力的重要组成部分,受到中央和地方的大力推动,其中无人机重用载体,产业链具备强复用性,有望核心受益,打开新空间、新赛道。

招商证券建议关注:(1)航空产业链2024年增长确定性强。下游龙头垄断性长期存在,定价权强,随着规模效应和产品成熟度提高,利润率将呈长期提升趋势。中上游环节盈利能力出现分化,重点推荐专业壁垒高,竞争格局好,估值合理的公司。(2)两会提出商业航天、低空经济等新增长引擎,推荐商业航天发展核心受益标的。无人机产业链受益于提升新域新质作战力量及低空经济,重点关注无人机生产制造相关标的及受益于低空经济基础设施建设的标的。

(招商证券,《军工行业2023A&24Q1业绩总结:子行业分化现象突出,航空装备保持稳健增长》,2024/5/27,不作为任何投资建议。)

关注:

军工ETF易方达(512560)

高端制造ETF(562910)

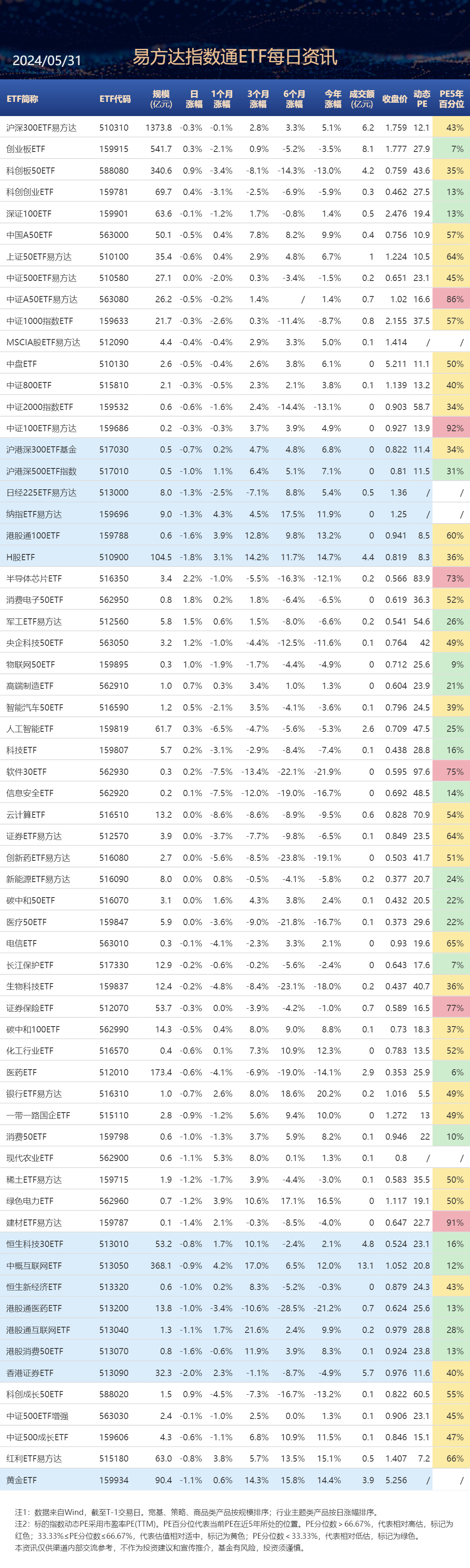

数据来源:Wind、同花顺、财联社等,2024/5/30

$宁德时代(SZ300750)$

#A股走弱的原因是什么?如何应对?#

#半导体板块大涨,抄底机会?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !