风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1. 在206.51元位置加仓爱美客大约1.19%仓位;

2. 在1.06-1.11港币位置加仓雍禾机动大约0.87%仓位;

仓位分布表:

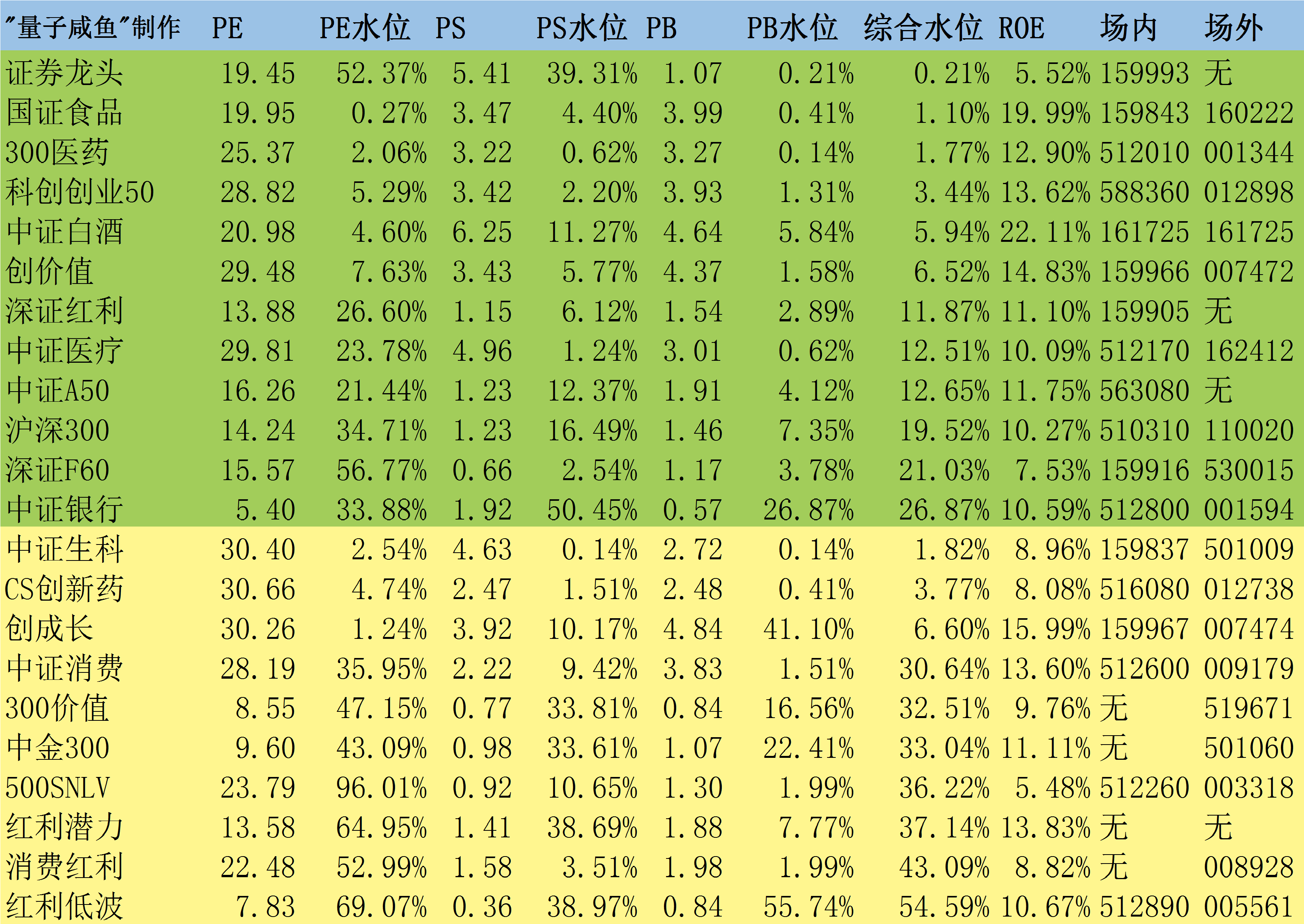

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:福寿园股东大会及机构电话会内容整理

根据福寿园最近的23年股东大会及机构组织的电话会交流内容,目前福寿园在24年的经营新进展整理为:

1.生前契约保单化进展:

福寿园在24M6-M7将推一款保险产品,是和保险公司共同研发的一款安宁守护产品,主要服务内容为:

人生末期的上门服务,提高生存质量以及新兴陪伴,是在上海市社会学院和上海质量科学研究所的监控下进行,是一款去殡葬化,在非殡葬场景进行销售的产品,在大健康、大医疗,养老、金融平台都可以进行单独销售,有望助力福寿园生前契约销售、潜在的殡仪服务、墓园服务引流。

福寿园正在和一些大型的金融机构研发定制保险类产品(比如现在就有和中国平安合作),有希望成为这些保险类产品在全中国的指定供应商。关于生前契约保单化的趋势分析,我在福寿园23年业绩分析文章里面已经有分析,这里就不再赘述。

2.一线城市和二三线城市经营策略不同:

一线城市(上海)关注精神需求,二三线城市(非上海)通过中端产品提升市占率。

3.短期生前契约目标由数量增长阶段性切换到高质量增长:

在主要城市,其他商业机构包括政府机构都推出了类似生前契约的一站式生命规划类服务,说明政府部门对生前契约的认可,但是大量的低价、低质量、高折扣、高佣金的产品和福寿园抢市场,福寿园策略是不跟随价格战,所以短期福寿园生前契约增长可能数量上会放缓。

4.股票回购和股权激励:

24年可能通过回购来做股权激励(香港市场新政策可能允许股票回购不注销,像A股一样做股权激励),这个可能性很大,倒不是觉得福寿园管理层对股票回购改变了看法,而是管理层又想给自己发奖金了,除非这批股权激励当中主要激励的授予对象不包括白、王两人,那倒是真的为股东着想了;

5.收入方面:23H1高基数,24H1正常经营态势,宏观经济疲弱对三四线城市客户(5-8万价格带墓园)会有一些影响,但因为是一次性消费,受到的冲击不会太大;

6.经营策略改变(降低定制艺术墓门槛,中端客户定制化引导):

因为土地储备充足,非上海地区计划通过增加中端产品提高供给,来提升市占率,上海地区仍然惜售(集团压仓石,上海地区控制客户销售占比1%-2%),定制艺术墓略降低门槛,增加中端客户往高端、定制服务方向转化,只要价格差的不大,中端客户还是愿意往定制化方向去做,产品的面积可能会小一些,但是可以享受定制服务;

7.市占率仍然较小:入墓人数占比全国占比0.6%-0.7%,大部分同业都是当地墓园,保险行业泰康(有6-7个墓园)墓园作为产业链补充,

公益性公墓(村民自己自发),经营性墓园全国2000多家,国营70%-75%,现在殡仪设施是稀缺的;

8.火化率情况分化严重:像上海这种一线城市100%,重庆市区100%,重庆郊区火化率才10%+,差别很大;

9.北方园区渠道改革降低三方代理(类似经销商模式)会有阵痛期:

南方地区:100%直营;

北方地区:部分下了大决心去做的园区,(比如明西园、观陵山)直营比例80%,20%代理,福寿园通过业内低佣金水平来三方代理,逐步提升直营占比提升北方地区园区净利润率(福寿园品牌输出),通过门店(社区、医院)、政府退管会、老龄化协会、线上营销,

北方地区业内流行夫妻老婆店高佣金代理(30%佣金)

10.安徽合肥数字化产品试点:客户接受度更好,园区土地也比较少;

11.殡仪服务23年去掉安徽3个低质量殡仪点:

23年去掉了3个安徽地区只有基本服务(运输、冷藏、火化、寄存)的殡仪馆,提升了殡仪整体质量,福寿园更擅长礼仪等增值服务,这3个地区不支持,现在争取浙江地区像社区守灵这类更高质量的服务;

12.外延并购不着急更看重质量和交易对价:

并购不着急,吸取教训要求更高质量、更合规的墓园,并购进度主要卡在交易对价,在谈并购对象主要是当地私营业主,他们对自己在当地的情况与福寿园站在全国视角去看,对交易对价会有分歧,需要耐心等,明西园就谈了3-4年,福寿园不着急,对象要卖,要么经营不行,要么资金方面有问题,所以对方更着急;

13.地方城投公司做墓园无法构成竞争:

殡葬更多是墓园经营管理,是可持续的,要对入墓客户负责,不是简单建设,不能简单类比房地产,是重资产慢生意,对福寿园构不成太多竞争,涉及民生影响面较大,政府也希望更专业人员去做;

14.分红方面管理层有预期管理:

分红率逐年提升到60%,不希望过山车感受,所以23年加了特别派息,特别派息是因为福寿园现在银行授信限制少了,并购也少了(过去福寿园融资渠道不友好),管理层认为分红优先级高于回购(流动性、股东感受),不过股东大会管理层也提了回购也是为了股权激励而不是注销;

Part2:安井食品近况跟踪

最近安井食品的股东大会交流讲了烤肠产品线的24年经营目标:

24年烤肠计划代工、自产比例各一半,目前仍在调整生产工艺,调整好后会大量铺开,和新老经销商一起投放烤机,并逐渐增加黄金烤鱼棒等产品做差异化,火山石烤肠24年目标3亿含税收入;

另外之前券商组织的电话会里面交流了23年的各产品线情况如下:

冻品先生:23年实际完成7亿含税收入,24年目标保7争8,其中24Q1冻品先生收入持平,净利率8.8%左右,24M1-M2牛羊肉卷等火锅周边食材表现较好,由于OEM模式下的缺货,24Q1增长乏力;

安井小厨:24Q1同比增长80%左右,24年重点推广烤串类产品,尤其是烤肠产品,安井小厨目前成为安井预制菜板块的增长主力;

小龙虾:24Q1预计新宏业+新柳伍合计收入同比下滑17%左右,同时24年小龙虾价格低开,继续计提了1千万左右的存货跌价准备;

锁鲜装:24年将推出锁鲜装5.0,24Q1锁鲜装增速30%左右;

Part3:华证龙头红利50指数

之前有球友让我看一下华证龙头红利50指数,最近抽空看了一下,目前暂时不考虑,主要理由如下:

1.指数发布时间尚短,指数从2021年12月17日开始发布,发布时间才两年多,尚需要观察;

2.目前跟踪标的为宝盈基金的场外基金A+C份额,总规模才0.37亿,规模太小;

3.指数从发布日期以来,截止到2024年5月26日共2.44年,总收益率为-0.42%,跑赢了其他红利指数,甚至也跑赢了消费红利;

4.从现阶段的指数重仓股来说,银行、煤炭、保险(中国平安)占比太高,成分股所属行业我不太喜欢;

5.策略加权方面:

权重分配方面:市值因子+红利因子+动量因子+质量因子

选股方面:

质量因子(龙头+ROE稳定性排名),红利因子(剔除股息支付率稳定性最低的5%,股息率排名),动量因子(剔除过去两年动量排名靠后的20%),市值因子(选龙头)

整体上来说,编制方法还是不错的,尤其是加入了一定程度的动量因子,相比于其他的质量红利指数算是一种创新吧,但是感觉选股上面过多地强调了龙头地位。

目前我不太喜欢的就是当下的持仓行业,金融(银行、保险)和煤炭占比过高,暂时将龙头红利50指数纳入"全市场指数收益率排行榜"里面观察,暂时不纳入"咸鱼估值系统"及"咸鱼基金武器库"里面跟踪,况且目前也没有合适的跟踪标的,再观察看看吧。

Part4:腾讯控股及港股继续回调

最近港股又是继续一波回调,腾讯控股从400港币回调到了现在的359.8港币,不过前面已经说了,腾讯控股就算重新涨到500港币也不是一口气走上去的,大概率还是进两步退一步,在之前港股行情一片火热有人又开始高喊“港股技术性牛市”的时候我就说未来“只做应对不做预测”,甚至我都怀疑未来是否还可能有过去那种全面牛市,个人觉得未来大概率还是结构性板块行情为常态,像过去那种全面牛市估计很难,这也是我坚持做企业深研的重要原因之一,未来想要获取超额收益难度会更大,精选优质企业也是超额收益来源之一。对于腾讯控股而言,24Q1利润端还是大超预期的,视频号的增长也比较可观,我目前的策略还是耐心持有,等股价真正涨上去后才可能少量减仓储备子弹,现在腾讯控股的位置仍然是偏低估的。对于港股的雍禾医疗,仍然是逐步加仓的策略,目前雍禾医疗仅5.7亿人民币市值,现在的估值都不用考虑未来史云逊扩张的预期,目前已经基本排除了私有化的极端风险后,摩根大通银行最近也基本停止了做空,只差雍禾医疗基本面的扭亏了,前面写过,根据对线下大屏数据的跟踪,雍禾医疗24H1植发人数大概率是高个位数的增长,就看成本端的降本增效情况了,大概率24H1只是亏损收窄,估计24H2才能实现盈利。

$福寿园(HK|01448)$$安井食品(SH603345)$$腾讯控股(HK|00700)$

#A股走弱原因是什么?如何应对?##巨头争相入局AIPC,A股哪些公司受益?##发展潜力巨大!商业航天产业化提速#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !