今天忽然看到一只股票,涨势那么好,想起来,在2022年的时候还组织了一些投资者和分析师去调研了,如今翻三倍了。

杭州的海兴电力,2022年有人提议去海兴电力调研,我就联系董秘去安排调研,当时没有觉得公司怎么样,也还可以,今天拿出来说一下,就是回顾一下,总结一下,为啥就错过了一只翻三倍的大牛股呢。

海兴电力是做智能电表的,当时投资者都觉得市场需求没有那么大,没有看到未来的增速在哪里,而且电表这种产品更新换代没那么频繁。

我记得当时去的一些私募基金经理和投资经理都挺专业的,我今天问了下他们,好像没有在海兴电力上赚到很多。

很多人羡慕我平时可以去跟上市公司深入接触沟通,可以发现好的股票,其实我的精力和专注力放在了自己的业务上了,去上市公司反而对他们股票关注的太少,以至于错失很多大牛股。

海兴电力是智能电表及其解决方案龙头企业,深耕国内外市场。

为啥就最近两年股价翻倍那么厉害呢?

我想起来那天一个私募老板告诉我,做投资一定要有多个行业的基础分析能力,就好比这几年,我价值投资通策医疗,海康威视之类的优质股,任他们基本面再优秀,但是这个行业处于下行周期,对他们的坚持,反而是错误的时间遇到了对的股票。

如果投资海兴电力,那就是对的时间遇到了对的股票,就可以搭上行业的顺风车,投资收益就可以轻松取得不错的成绩。

在2020年和2021年,海兴电力的营收和利润都是下降很严重的,股价也一直低迷,2022年业绩大幅增长,当然也是因为之前基数低,2023年业绩又是大幅增长,股价就是对未来的预期,目前来看,市场对海兴电力接下来两三年业绩增长确定性比较大的,所以股价持续上涨。

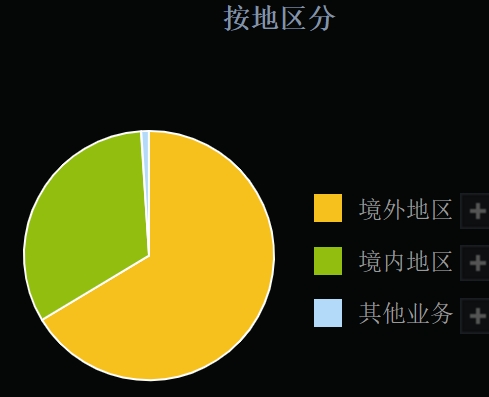

海兴电力有国内和国外业务,国外业务占比达到66.46%,国内业务,受到国内电表进入替换周期,带来很大增量;今年出海逻辑比较强,海兴电力境外业务占比超过50%,受益于全球电表智能化升级及更新换代需求。

两方面的需求都带来很大增量,公司业绩不断增长。

海兴电力于2016年上市,保持每年分红,分红率31.39%,能保持现金分红的企业,说明是赚的真钱。

2023年业绩超预期,海外业务为公司增量核心。2023年公司实现营业收入42.00亿元,同比增长26.91%;归母净利润9.82亿元,同比增长47.90%,营业收入和净利润均创上市以来新高。

所以,股价上涨的核心逻辑还是业绩的增长。

再反观通策医疗,爱尔眼科,中国中免,智飞生物等等这些大白马股,曾经上涨的逻辑也是业绩增长带来的,如今都腰斩后又腰斩,为何?

都是业绩下滑造成的,而且是行业处于向下趋势,看不到底在哪,所以股价持续下跌。

当然不是说他们不好,基本面是很好,但是优秀的基本面在趋势面前,不值一提。

很多人把股票分为价值股和成长股,这两种形式也会相互转变的,之所以这么分,就是因为看他们的逻辑会不一样。

做投资,就是要不断总结,不断反思,没有绝对的真理,在股市里,盈利才是唯一的真理!

本文作者可以追加内容哦 !