1、市场回顾与分析

主要指数情况

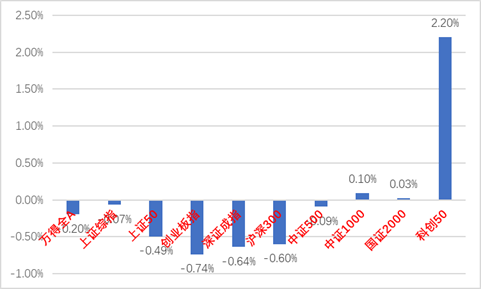

上周A股主要指数涨跌不一,情绪衰减。

图1:A股主要指数周涨跌幅

各行业情况

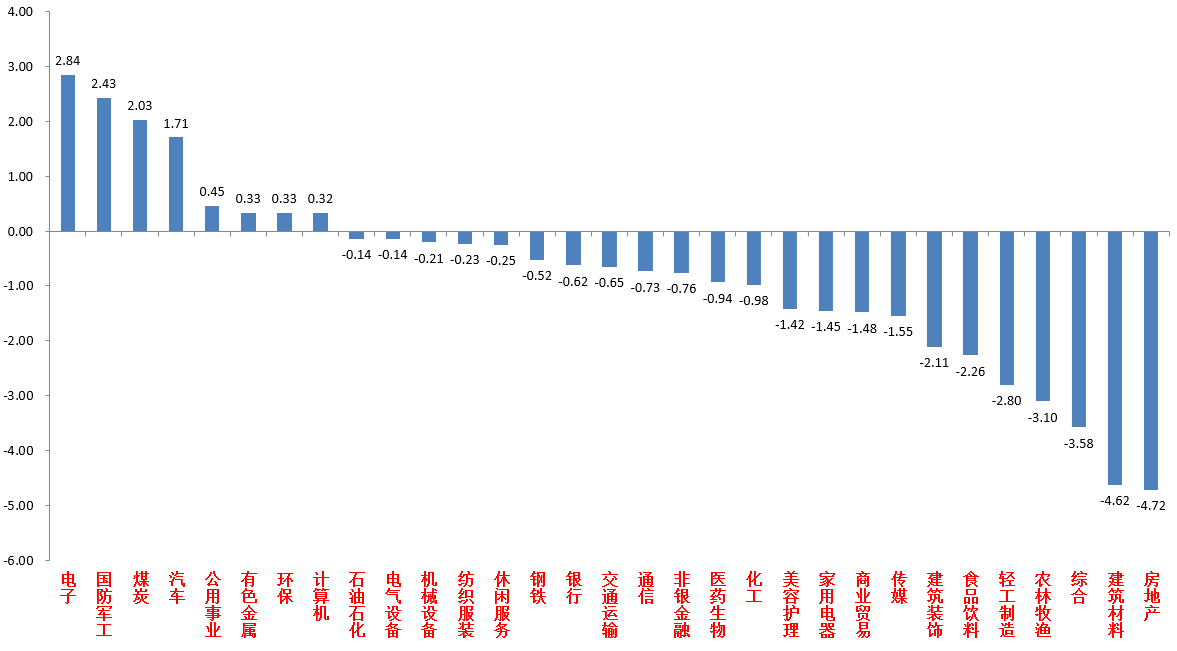

31个申万一级行业中,电子(2.84%)、国防军工(2.43%)和煤炭(2.03%)居涨幅前三。房地产(-4.72%)、建筑材料(-4.62%)和综合(-3.58%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

5月制造业、服务业和建筑业PMI分别为49.5%、50.5%、54.4%,环比分别-0.9%、+0.2%、-1.9%,不及预期。从前几个月的固投社零等数据已知Q2基建和消费增速均小幅回落,对服务业和建筑业PMI偏低也形成一定预期,5月地方实际发行专项债4383.5亿元,发行速度较前几个月明显提升,但整体的发行进度和发行规模依然不及历史同期水平,导致形成实物工作量的项目不足,拖累建筑业PMI。

制造业方面,5月反映需求不足的企业占比超过60%,企业观望情绪浓厚,生产指数环比回落幅度较大,且需求类指数均出现回落,新订单指数重回荣枯线以下,新出口订单指数环比降幅大于新订单,这说明内外需回升压力均较大,为5月后的出口数据也蒙上一层阴影。

分行业看,中游原材料加工业(石化为首)是最大亮点。后续,一是关注前期财政政策落地情况,如投资端的下半年专项债发行节奏是否加快以拉动基建、预期很足的降准降息、地产政策宽松对于地产数据的改善等,二是三中全会能否推出更多增量政策。

3、后市展望

上周A股市场交易情绪继续衰减。从基本面看,目前内需仍弱,三中全会经济积极预期较为平稳。从资金面看,上周外资净流出56.61亿元,结束了为期6周的净流入。其他方面新发基金、ETF数据及两融资金等同步走弱。

随着顺周期板块到达高位开始集中下跌和诸如PMI等数据的出炉,4月下旬以来的高切低行情宣告结束。经济数据继续反映需求不振,投资者对前期政策效果疑虑加深,加之市场中活跃资金交易行为变得更加高频与投机化,市场交易情绪萎缩,热点不持续且无主线,持续缩量,交易额逐渐接近24年1月低点(6500亿左右)。

鉴于本轮调整并没有太多衍生品的杠杆压力,且交易情绪接近触底,仍可维持市场没有重大下行风险的判断,调整恶劣程度大概率会低于年初。但因为短期缺少足够强的催化事件,市场应会继续保持预期低、交易情绪低、存量博弈的特点。结合后续国际地缘政治不确定性仍大的情况,应继续对经济定位弱复苏,防守中抓结构性机会,在此数据空窗期内alpha的作用会大于beta。

行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(避险逻辑未破并得到强化,在近期市场中展现十足韧性,建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或现金流充足有分红提升预期的标的等)。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(地产链行情结束,关注地产数据转好情况,调整到位后建议关注受益收储政策的竣工端后周期。出口链依然是高确定性方向的代表,但高企的运价、美国经济数据边际走弱和地缘政治风险使市场对5月后的出口预期降低,可暂时规避高位标的。成长方面继续关注双碳政策带动下的新型电网绩优标的。其他主题投资方面,AI链调整幅度已经不小,拥挤度低,但大盘情绪走弱下其对海外催化反应已经钝化,短期加强对个股国内催化关注)配置为主。

#A股6月怎么走?能否迎来开门红?#

$中加纯债债券(OTCFUND|000914)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加优势企业混合A(OTCFUND|009853)$$中加优势企业混合C(OTCFUND|009854)$$中加紫金灵活配置混合A(OTCFUND|005373)$$中加紫金灵活配置混合C(OTCFUND|005374)$$房地产(931775)$$人工智能(931071)$$上证指数(SH000001)$$沪深300(SH000300)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

本文作者可以追加内容哦 !