石药集团的前身历史比较悠久,抗日战争刚打响的时候,晋察冀边区的卫生材料厂也随之诞生;1994年以中国制药的名字在港交所上市,2002年重组中诺药业,涉足原料药产业。

大致就是这么个发展历程。

石药从2012年营收和利润整体触底之后,最近10年增速虽然谈不上快,但是也非常稳健。

医保集采之后,大家对于化药的利润非常担心,这也是这几年相关公司的估值一再下降的主要原因。

当然,很多公司确实是发生了戴维斯双杀。

菜头重点关注了港股的联邦制药和石药集团两家公司,这几年也是在质疑中逆势增长,但是股价基本上也就是同步于业绩,市场的担心并没有完全消除。

尤其是石药集团,一季度的业绩出来当天,股价才有一个回升,说明市场要看到真实业绩才会买单。

不见兔子不撒鹰,这也是美股和港股的典型特征,业绩发布当天上涨下跌20%以内都非常正常。

港股和美股,更看重真实业绩,这个和A股喜欢炒作预期差别是很大的。

继续说石药集团。

公司最大的产品系列是神经/心血管类产品,其次是肿瘤药,资本开支相对比较稳定,因此能够产生不小的自由现金流。

相对具有垄断优势的优质资源类企业来讲,医药企业的持续性资本开支,尤其是研发投入的部分几乎是长期同步于规模增长的,因此自由现金流相对于就没有那么充沛。

正因如此,医药公司的成长性被视为最重要的投资要素。

这可能也是限制类似于石药集团和联邦制药估值提升最重要的因素。尽管如此,港股的这些化药龙头公司,相对于A股高高在上的估值,优势依然还是非常明显的。

要在A股找到一家业绩稳定增长,负债率不高,且每年还能沉淀一笔不小自由现金流的公司,市盈率在10倍左右,几乎是找不到的。

这是菜头关注石药集团的主要原因,相对于A股同类公司不贵,大消费永续产业需要分散配置的话,绕不过去的公司。

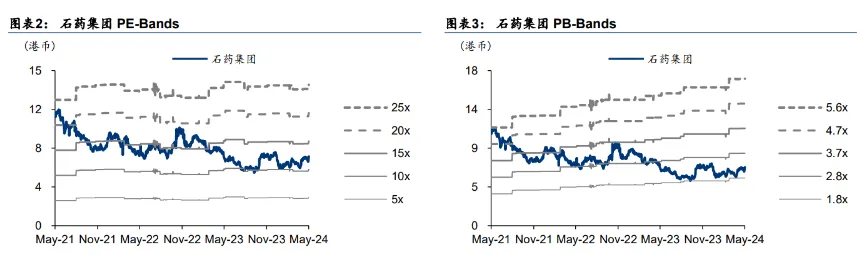

石药集团目前分位点依然是低位,关注医药板块的伙伴,可以多关注一下这家公司。

联邦制药也不高(动态市盈率比石药集团更低),一起跟踪吧,合适的时候,菜头再加入到专栏。

最后,分红季开始了,大部分公司的分红,菜头都会加仓复投,就不一一记录了。分红较大的公司对统计收益净值有一定的影响,尤其是港股,除权和派息日期有时候相隔较长,每一期真实收益和菜头统计的数据可能都会略有偏移,最后会我会在全部公司完成年度分红之后,按照实际收入和复投股数统一修正市值,因此菜头专栏表格收益率有时候略微对不上很正常(懒得每期改更改现金数量,影响不大),知道这个事情就行。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

作者 | 菜头

$石药集团(HK|01093)$$联邦制药(HK|03933)$$复星医药(SH600196)$#上市公司不能“一退了之”##A股6月怎么走?能否迎来开门红?##A股走弱原因是什么?如何应对?#

本文作者可以追加内容哦 !