3年实现扭亏为盈,微创医疗的胜算有多大?这是投资者们最关注的焦点问题。

01

债务担忧缓解,

一场不能输的“赌约”

微创医疗近期的喧嚣不小。

这些讨论,起初是围绕着一笔可转债的偿付问题。2024年6月,微创医疗有一笔7亿美元的可转债需要偿还,而截至2024年3月底,仍有高达4.48亿美元悬而未决,对于仍在亏损的微创医疗来说,压力不小。

幸运的是,2024年4月5日,微创医疗公告将获得股东高瓴资本及公司管理层支持的1.5亿美元的可换股定期贷款融资,及多家金融机构提供的3亿美元信贷支持,合计金额可偿还上述可转债。

不久前的5月28日,微创医疗公告已完成上述1.5亿美元的提取,及达成3亿美元贷款协议的签订,至此,该公司已经完成对于2021年发行可转债全部金额的募集。

债务担忧得到缓解,微创医疗在股东大会上明确表示战略重点将从研发和产品线扩张转变为追求研发与盈利的平衡,成为投资者热议的新话题。

其实根据为解决可转债的附条件融资协议,微创医疗已经承诺:2024年亏损不超过2.75亿美元,2025年亏损不超过5500万美元,2026年实现不少于9000万美元的盈利。如果不能实现扭亏,融资方有权要求微创医疗提前偿还部分贷款,并支付利息。

这份带有对赌性质的有约束性的协议,外加公司管理层对战略调整的明确宣誓,是否意味着,微创医疗真的要在3年内实现扭亏为盈?

02

3年扭亏为盈,胜算几何?

在我看来,微创医疗要想实现盈利,必须得彻底转变战略方向:除了加大销售(开源)、降本增效(节流),还要出售失血资产(聚焦)。

(一)开源

首先来说“开源”。

根据公司管理层在年度业绩会上的指引,2024年公司将达成收入增长20-25%。

2023年,微创医疗实现营业收入9.5亿美元,假设收入增长取中值22.5%,对应总收入为11.64亿美元。

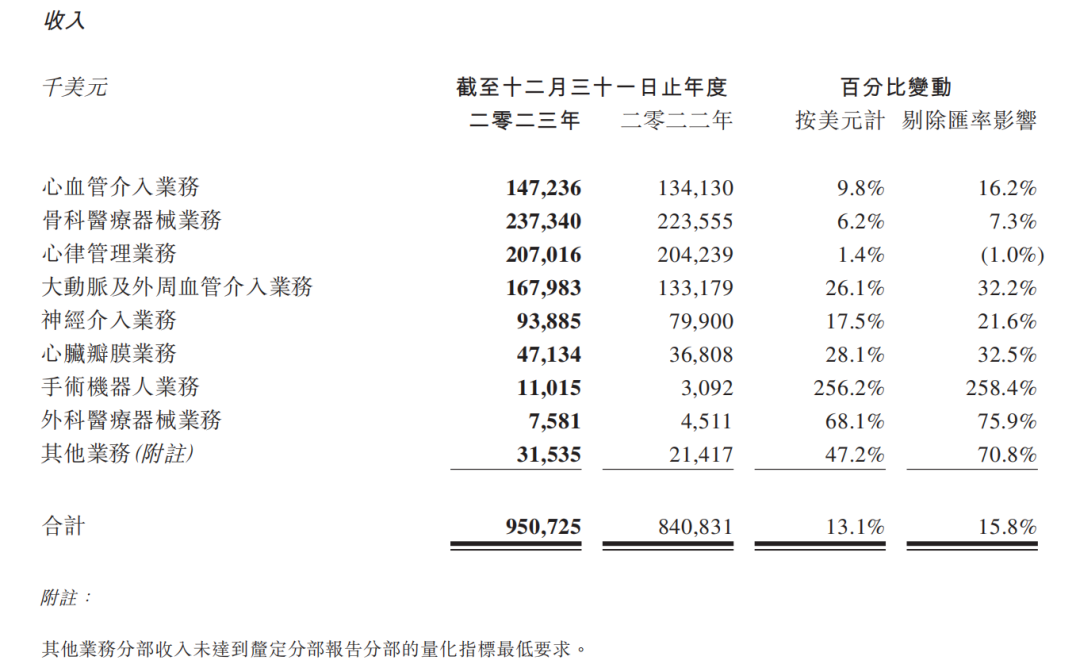

微创医疗各业务收入情况

图源:2023年财报

从各业务营收情况看:

2023年,心血管介入业务实现收入1.47亿美元,预估2024年实现增速10%-15%(公司管理层的指引),取中值12.5%,对应收入为1.65亿美元;

骨科医疗器械业务收入2.37亿美元,预估2024年增速10%-12%(公司管理层的指引),取中值11%,对应收入为2.63亿美元;

心律管理业务收入2.07亿美元,预估2024年增速15%-20%(公司管理层的指引),取中值17.5%,对应收入为2.43亿美元。

大动脉及外周血管介入、神经介入和心脏瓣膜业务收入分别为1.68亿美元、0.93亿美元、0.47亿美元,根据几家上市子公司分别的业绩指引,对应2024年收入分别为2.14亿美元、1.21亿美元、0.63亿美元。

这意味着,上述六大业务2024年预估实现合计收入10.69亿美元。

另外,2023年手术机器人、外科医疗器械和其他业务均呈现高速增长,分别实现收入0.11亿美元(+258%)、0.08亿美元(+76%)和0.32亿美元(+70.8%),预估今年可保持强劲增长。综上,微创医疗2024年实现总收入11.64亿美元问题不大。

(二)节流

再来看“节流”。

实际上,正是得益于有效的节流措施,微创医疗在2023年的各项费用率及剔除一次性非现金影响的经调整净亏损均实现有效下降或收窄。

在2023年,微创医疗实现总销售收入9.5亿美元,同比增长16%(剔除汇率影响),非香港财务报告准则经调整净亏损同比收窄14%,且整体运营成本同比下降22%。

既然“控成本”措施奏效,微创医疗未来就应该乘胜追击,全面加强各项运营费用的管控,其中值得一提的是,公司在进行“聪明”的控费,特别强调了将大力加强对销售的重视,不会对销售费用本身作出过多控制,而是通过自上而下的加强考核及激励板块交互协同等举措,以确保收入的持续快速提升,这点我非常看好。

按照融资协议的要求,24年的亏损要从23年的6.49亿美元减至2.75亿美元。我们来算个大数。

首先23年的亏损中计提了资产减值准备合计1.69亿美元,人力资源体系优化后相关补偿金计提约2400万美元;剔除这些非现金和一次性的影响后,经调整净亏损为4.35亿美元。虽然公司业绩承诺的2.75亿美金目标为净亏损口径,但考虑到公司2024年不再会出现大额的商誉计提,及资产处置的潜在收益,大体上距离2.75亿美元的目标还有1.5亿美元需要额外减亏。

在股东大会上,管理层也表示财务计划肯定是按照更严格的目标来制定,所以我们可以按照2亿美元的额外减亏来作为24年的目标。

从已上市业务看,机器人、大动脉和外周血管介入、神经介入、瓣膜等均增长较快,额外减亏的2亿美元中,预计至少有1亿美元需要来自于已上市业务,剩下大概1亿美元来自于未上市业务。我们可以按照这个规划,来观察微创在今年余下时间内的财务状况。

至于有些人担心的继续被大额资产减值拖累的问题,2023年底公司合并资产负债表中的商誉仅剩1.5亿美元,且其中占比较大的心律管理业务当时的收购价格不高,这部分突发黑天鹅的概率应该很低。

(三)聚焦

最后是“聚焦”。

要在3年内实现盈利,光靠开源节流措施是远远不够的,还得从根本上转变战略和运营模式:出售失血资产,砍掉一些没盈利的业务,集中资源和精力发展成熟业务。

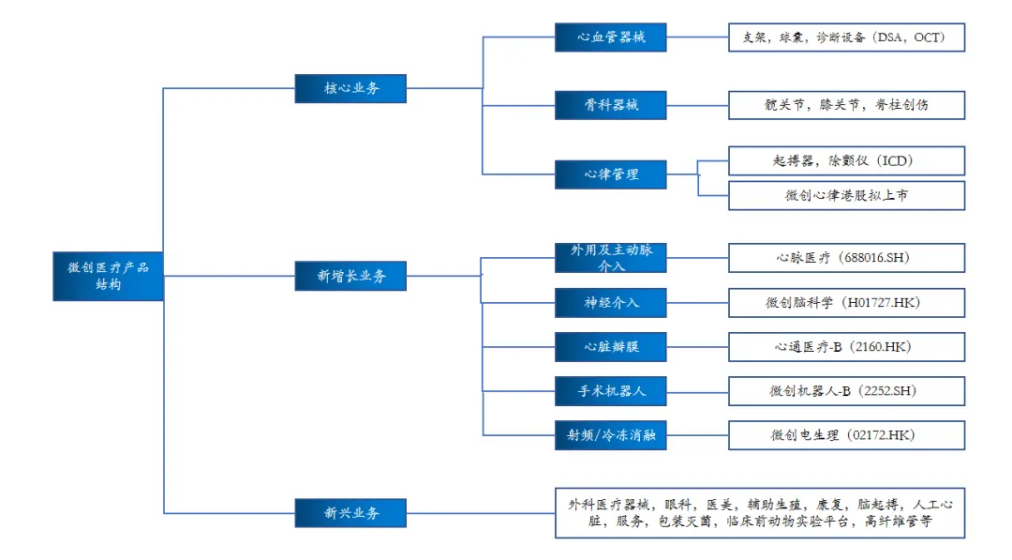

虽然微创医疗业务范围广泛,覆盖12大业务集群,包括核心业务、新增长业务和新兴业务三大类,但不是所有业务都能在短期内贡献正向现金流,一定要有所取舍。

微创医疗的业务版图

图源:和君咨询公众号

首先,对于拥有较高医疗价值、收入增速高且增长潜力好的业务,就要全力促进销售,包括心血管介入、神经介入、大动脉及外周血管介入、心脏瓣膜业务和手术机器人。

而新兴板块业务(非血管介入、运动医学、生命科技、智能制造、外科、医美、五官、IVD等)中,有一些颇具发展亮点、这两年预期拿证并贡献收入的创新产品,可以考虑保留,而需要长期投入,目前还见不到扭亏的,也许就需要考虑剥离了。

03

喧嚣之外

此次的微创医疗讨论,除了财务数字和业务的讨论之外,对微创多年来的战略和决策的讨论也不少。

作为关注微创医疗多年的投资者,我有几点观察。

首先,对于创始团队,相较于国外医疗器械公司更长的历史,微创医疗在短短二十多年内发展出超过十个产品门类,并且有多个门类在国内属于开拓者和领导者,这在我国的医疗器械发展历程中,具有一定的历史意义。

而且, 微创走出了一条不同的道路,没有采取“实控人先在外部孵化,然后高价置入上市公司”的做法。

其次,对于像微创这样的创新医疗器械公司的评价和估值,虽然在目前的环境下,大家会诟病其亏损,希望其盈利,但如果放到更长的时间维度看,应该主要关注其创新性。只有拥有足够的创新能力和创新产品,才能在长期竞争中摆脱内卷,走向国际。

微创自己提过要做中国的美敦力,也许让大家期待微创像美敦力一样,又大(规模和产品类型)又强(创新和利润)。

但其实从微创自身所处的阶段,以及中国创新医疗器械的发展情况看,我倒更希望它旗下的业务能成为直觉外科(ISRG)和德康(DXCM)。这两家规模都远不及美敦力,但其市值却超过(ISRG)或者达到美敦力的一半左右(DXCM)。这么高的估值,正是资本市场给予创新能力和创新产品的溢价。

第三,关于过往的决策问题,很多的决策放在当时的时空背景下,可能已是最优解,但若干年后,可能又会有不同看法和选择,这非常正常。我们可以选择去回溯当年,但可能更需要向前看,毕竟资本市场终究还是以未来的预期作为当下估值的基础。

从微创医疗的角度,的确也需要重新赢得投资者的信任。如果微创医疗的战略方向和运营布局真能发生根本性改变,如愿完成业绩承诺目标,我相信必然会实现资本市场上的“涅槃重生”。

衷心希望,这次的喧嚣能让微创医疗有反思,有进步,有期待,更能成为微创发展史上的重要的转折点。

$微创医疗(HK|00853)$

本文作者可以追加内容哦 !