作者/星空下的烤

编辑/菠菜的星空

排版/星空下的牛肉干

最近,有这么一个板块在沉寂了一段时间后,重新迎来了爆发,那就是铜缆高速连接器板块。指数一天之内上涨了近2%,像$神宇股份(SZ300563)$直接用一波涨停温暖了投资者的心。

铜缆高速连接器板块

这个概念能够火起来,英伟达的推动是重要的原因。英伟达发布的超级芯片GB200中,GPU与NV Switch就是采取了铜互联形式(高速背板连接器),这样一来,它就可以减少光电转换的能量损耗,大幅节约成本。而外部则还是使用光模块连接的方式。

要知道,这种铜连接方式需要用到5000根NVLink铜缆,合计长度超2英里。所以不少投资者都认为,在短距传输领域,铜缆高速连接器可以替代光模块。

而最近,英伟达创始人兼CEO黄仁勋宣布,上述芯片现已开始投产,所以把铜缆高速连接器这个概念一下又推到了风口浪尖。这从侧面也反映出了AI这一产业趋势的加速以及对于算力需求的增加。

那么,铜缆高速连接器真的在未来能成为行业的主流吗?玩家们现在的布局情况到底如何?笔者今天带你来一探究竟。

一、国外玩家们跟上脚步

据专业机构分析,从去年到2027年,高速铜缆市场的复合增长率将达到25%,出货量将达到2000万条,还是有着非常不错的增长潜力。高速铜缆连接器可以广泛应用于数据中心(AI疯狂拉动)、通信、航空航天、汽车等众多领域。

资本都是逐利的。在潜在需求的激励下,一些头部玩家已经开始向这个领域转型。比如英特尔、谷歌、英伟达等都已经开始采用铜缆高速连接技术,来实现GPU之间的高效通信。

而从高速铜缆连接器这个市场的竞争情况来看,像安费诺、莫仕、泰科等国外玩家,已经基本占据了65%以上的市场份额,竞争格局相对稳定。

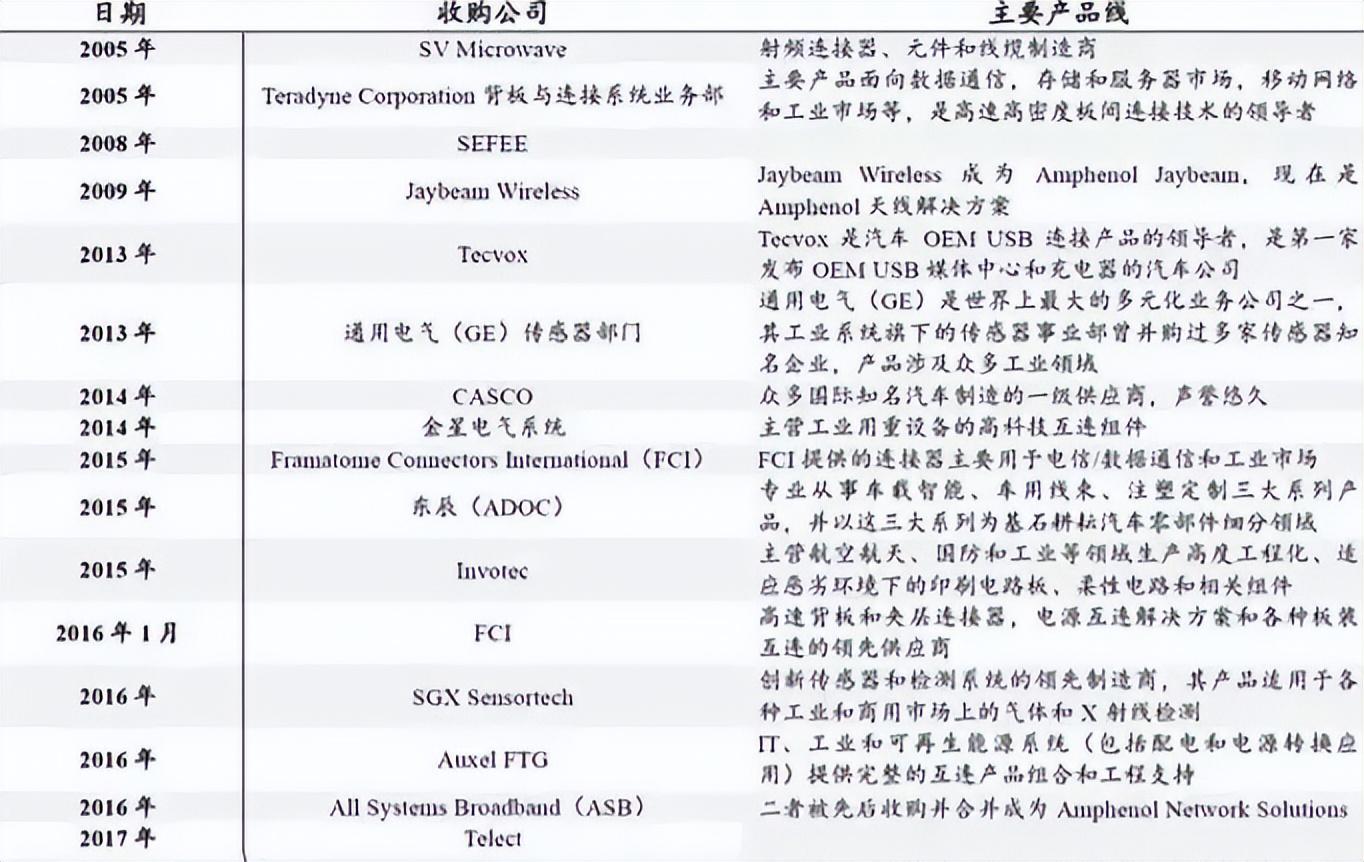

就以安费诺为例,已经成功被确认为NV GB200铜缆方案的独家供应商。纵观它的成长之路,在过去的20年间也是通过一系列并购扩大其业务版图(2000年以来收购公司超过70家)。其今年第一季度的营业收入同比增长了9%,订单额同比增长了16%。近些年连接器和电缆组件营业收入的复合年均增长率为10.8%(要知道行业平均才4%)。

安费诺主要收购之路

二、需要有火眼金睛

如果我们把高速铜缆连接器的产业链拆开,你会发现其主要有背板连接器、DAC转换器等等。

尽管它在资本市场的关注度持续走高,只要和铜缆沾边的公司股价都涨,但是笔者看了一圈下来,虽然国内高速线缆市场规模已经突破百亿元大关,感觉拥有铜缆高速连接器技术储备的玩家也并不是太多。

比如之前大幅上涨的$新亚电子(SH605277)$在股价大涨后就辟谣,公司只生产高频数据线材(营收占比不足3%),不涉及任何包括高速连接器在内的连接器产品。$锐新科技(SZ300828)$也表示没有生产高速连接器。

有玩家否认,就有玩家做出积极回应,希望能赶上这一波风口浪尖。比如沃尔核材(002130)电力系列产品主要涵盖各应用领域及各电压等级的电缆附件、可分离连接器等,旗下子公司乐庭智联生产的400G、800G高速通信线为DAC铜电缆。去年,公司电力系列产品营业收入同比增长了22.3%。

而我们开篇聊到的神宇股份,其生产的 DAC 铜连接线缆可大量用于AI伺服器内部数据的传输。此外,得润电子(002055)的高速连接器业务近年来保持良好的增长势头,去年连接器业务规模也在进一步扩大,营业收入增长幅度超过了30%。

所以,受益于行业需求的增长潜力,不少玩家的业绩也有一定程度的增长。

三、最大拦路虎

客观的讲,高速铜缆连接器的大涨,主要原因英伟达芯片已经开始投产,它也被称为是“全球最强大的芯片”。要知道,三个月前英伟达才刚刚说GB200采用铜缆连接成为一大亮点。

而今年,还有一个板块上涨的幅度比较大,那就是铜价。虽然铜价最近有些回调,但相比年初仍涨近20%(沪铜最高曾直逼88940元/吨)。笔者觉得,人工智能(AI)产业快速发展带来的新增需求,或许就对铜价起到推波助澜的作用。

虽然不同的AI服务器厂商用铜量有异,单机用铜量从上百千克到超过1吨不等,但是它带来的需求增长是肯定的。据专业机构分析,AI服务器带来的铜需求年复合增长率达到了30%至40%。

但是铜价的上涨,无疑会增加高速铜缆连接器的生产成本,也会对下游连接器厂商的收益情况带来较大影响,这对于以低成本著称的产品来说,或许不是什么利好消息。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#铜缆连接概念股大涨,持续性几何?#

本文作者可以追加内容哦 !