风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1. 在1.1-1.14港币位置加仓雍禾机动+雍禾长线合计大约4.59%仓位;

仓位分布表:

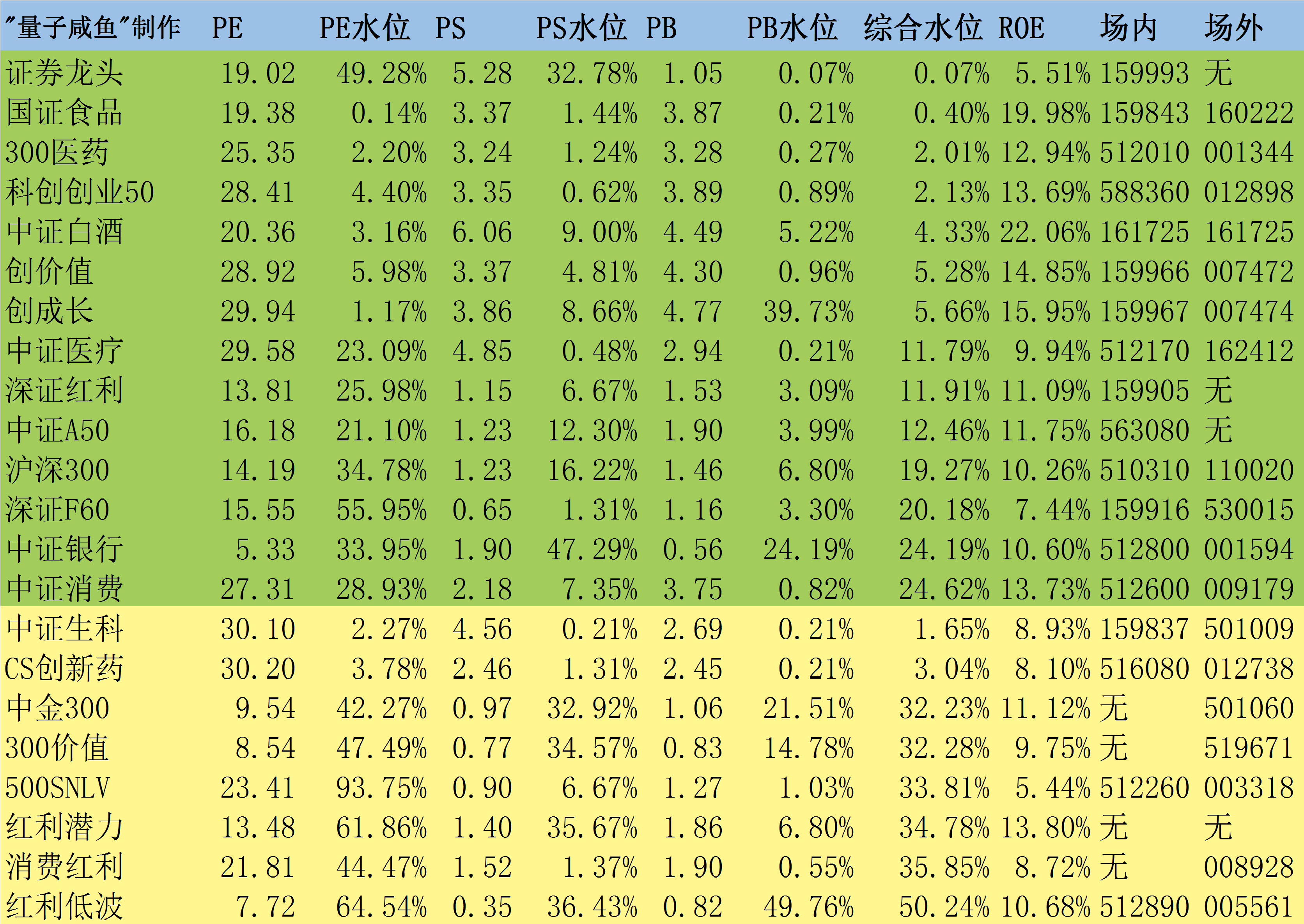

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:咸鱼当年的高考

今天是高考的第一天,距离咸鱼当年的高考而言已经过去了十多年,但是对于我而言,经常做梦还是会回到高中时代,甚至还会梦到高考的场景。对于我而言,由于读书时期家庭条件不是很好,对于高中时代的咸鱼而言,心中的执念就是“只有考上一个好大学,才能找到好工作,才能改变自己的命运”来激励自己,在这种有些偏执的信念下,不出意料,高考的那几天,第一个晚上就失眠了,后面几天睡的也很少,高考也发挥的不好,不过在高三时期的巨大压力下心态就已经乱了,高考考不好现在回想起来也是情理之中。

现在回过头来看,我还算是高考的受益者,因为虽然高考发挥的不理想,但最终还是上了一所211大学,在求职的时候,所在的大学也算是一块比较好的敲门砖,固然通过高考上一所好大学能让以后职业生涯走的更顺一些,但是现在回过头来看,当时的信念还是太过偏执。

高考固然很重要,但人生的道路很漫长,也不要因为高考没有考好就自暴自弃,人生可以努力改变命运的机会还有很多。当年的自己要是有现在的心态,或许高考反而能考的更好,尤其是开始做了投资之后,自己看待世界的视角也开阔了更多,即使高考发挥不好,没能拿到一块好的敲门砖,上了大学以后还有考研、考公的机会,尤其是考公,现在基本很公平,对于没有好的敲门砖的童鞋来说也是不错的选择。

在工作之余,还是要注意资本的原始积累,同时投资意识越早觉醒越好,投资过程总是要犯很多错误,交很多学费,越早交学费,成本越小,后面的投资道路才能走的更顺。

Part2:继续大幅加仓雍禾医疗

本周大幅加仓了雍禾医疗,截至24年5月,雍禾医疗旗下71家雍禾植发门店及15家史云逊独立门店,相比于24.4月继续关掉5家三四线城市门店,三四线城市下沉策略目前是走不通的,未来雍禾还是需要继续精细化运营好一二线城市门店,目前三四线城市植发需求撑不起门店流水,截止2024.6.3日数据,雍禾历史累计植发人数42.2万人,预估24H1植发人数29397人,同比增长3.86%,客单价按照2.22万估算,24H1植发收入同比增长1.84%,目前降本增效关掉大量三四线门店之后,只要营收能稳住就行,基本面关键变量在于利润端扭亏为盈。

对于雍禾医疗而言,我早期建仓的时候判断失误,买的贵了,但是我觉得当下雍禾医疗估值还是低估的(即使以港股的估值环境来看),对于雍禾医疗23年营收17.77亿,悲观角度未来即使考虑营收不再增长,利润率恢复常态的8%的一半也即4%来算就是0.71亿,按照悲观估值15PE来计算也有10.6亿市值,当下雍禾医疗仅有5.33亿市值,我觉得估值还是偏低的。

Part3:消费红利成分股利润表现不佳

消费红利之前在成分股23年报及24Q1季报更新后估值上升倒不是因为指数上涨,主要还是成分股盈利能力下滑导致,我们看下当下消费红利的重仓股23年及24Q1利润情况:

梅花生物:24Q1利润同比下滑6.13%,23年利润同比下滑27.81%;

元祖股份:24Q1利润负值,23年利润同比仅增长3.74%;

华宝股份:24Q1利润同比下滑25.36%,23年利润同比下滑47.72%;

中粮科技:24Q1利润同比大增主要是23Q1基数小,23年利润亏损;

伊利股份:24Q1扣非利润同比增长12.39%,23年利润同比增长10.58%;

北大荒:24Q1利润同比增长3.61%,23年利润同比增长9.07%;

可以看到成分股整体24Q1及23年利润增长情况不是很理想,23年是弱复苏的一年,消费不太景气,消费红利的成分股业绩也不理想,不过我之前就写过,消费红利的投资还是靠策略取胜,23年即使是最优质的高端白酒赛道销售也有不少压力,而消费红利成分股里面况且还没有多少高端白酒仓位,受到的冲击自然更大,对于消费红利指数我目前的策略还是继续持有。

最后,祝愿读者朋友中有参加今年高考的孩子都能金榜题名!

$雍禾医疗(HK|02279)$$宏利消费红利指数A(OTCFUND|008928)$$伊利股份(SH600887)$

#高息资产持续走强,中国神华年内新高##深夜惊雷!ST亿利39亿存款没了?##还记得你当年的高考故事吗?#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !