京沪高铁从上海始发,经江苏,过山东,天津,到达首都北京。既是东部路网的大动脉,也是承接南、北高速铁路,连接中西部地区客运专线的路网核心。印象中高铁一直属于国家公共事业,就像地铁和公共汽车一样,应该都属于赔本的买卖。惊闻2023年京沪高铁赚了112亿,而且大幅提高分红。打起精神,翻开了京沪高铁2023年的年度报告。

公司是京沪高速铁路及沿线车站的投资、建设、运营主体,通过委托运输管理模式,委托京沪高速铁路沿线的北京局集团、济南局集团和上海局集团对京沪高速铁路进行运输管理,并将牵引供电和电力设施运行维修委托中铁电气化局集团进行管理。公司主营业务为高铁旅客运输,具体主要包括:(1)为乘坐担当列车的旅客提供高铁运输服务并收取票价款;(2)其他铁路运输企业担当的列车在京沪高速铁路上运行时,向其提供线路使用、接触网使用等服务并收取相应费用等。 (翻译下就是,线路的运营都是委托给铁路局的,包括北京局,济南局和上海局。公司实际人数只有约70人。公司的收入也主要是两大块,一块是京沪高铁列车运行收的票钱,一块是其它线路上的列车,经过京沪高铁站点时和经过京福安徽公司控制的4条线路的站点时,公司收的过路费。)

上面也说到除了拥有京沪高速这条线路外,公司在2020年时花500亿买了京福安徽公司65.0759%的股权,当时的整体估价为769亿。2023年京福安徽总资产为1176.19亿,负债519亿,净资产为657.19亿,相比2020年购买时的769亿,PB约1.17。自此,京沪高速就拥有了合蚌客专、合福铁路安徽段、商合杭铁路安徽段、郑阜铁路安徽段这4条线路的对应股权。这4条线和京沪高速一样,委托郑州局,上海局和南昌局进行管理,收取其他线路经过公司站点收过路费。京福安徽公司所辖线路为长三角一体化示范区的重要交通支撑,连接上海、南京、杭州、合肥等长三角主要城市。

但是京福安徽公司的这4条线并不如京沪高速线一样赚钱。京福安徽公司2023年营业收入54.68亿,净利润为-9.68亿,按京沪高铁占比65%算,对京沪高铁的净利润影响为-6.29亿。2022年营业收入35.67亿,净利润-27.95亿,对公司的净利润影响为-18.17亿。感觉2024年能开始赢利了。

2023年京沪高铁本线列车运送旅客5325.2万人次,同比增长209.1%;跨线列车运行里程完成9204.4万列公里,同比增长66.2%;京福安徽公司管辖线路列车运行里程完成3559.5万列公里,同比增长53.7%。

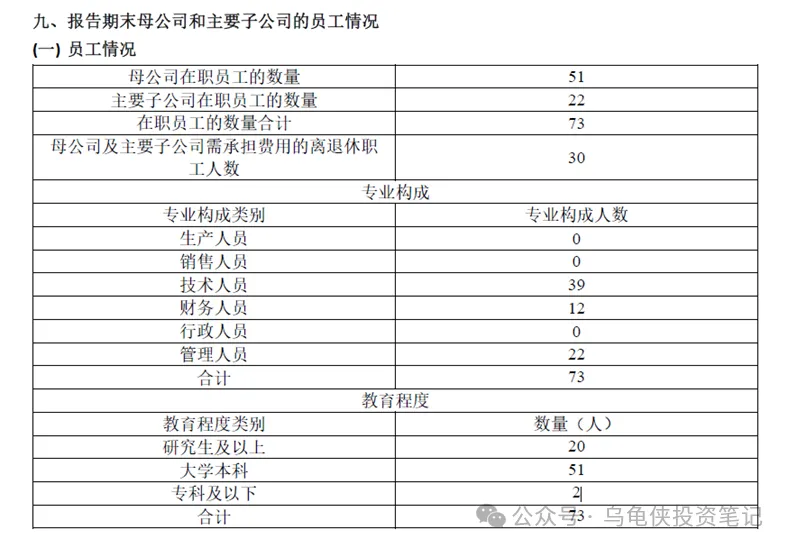

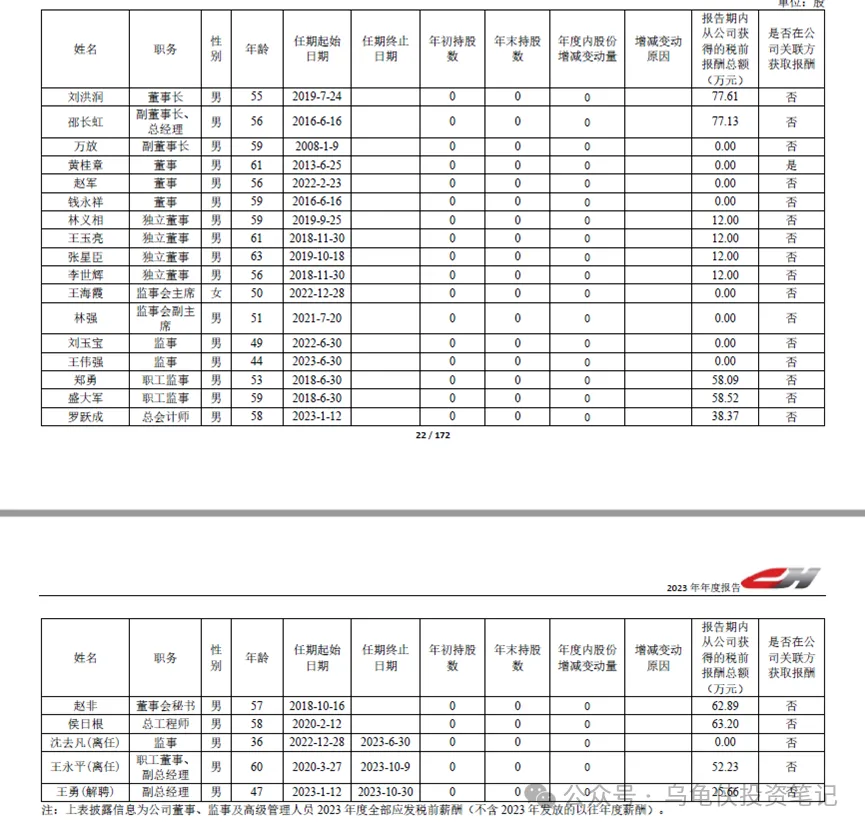

这么一家市值2500亿,去年营收400亿,净利润110亿的公司,目前的在职人员却只有73人。公司董事长和总经理从公司收到的年收入只有77万元人民币。相比之前看的中国中免,管理层动辄3,4百万人民币的年收入,简直是触目惊心。

下面再看看公司2023年底的报表:

1.资产

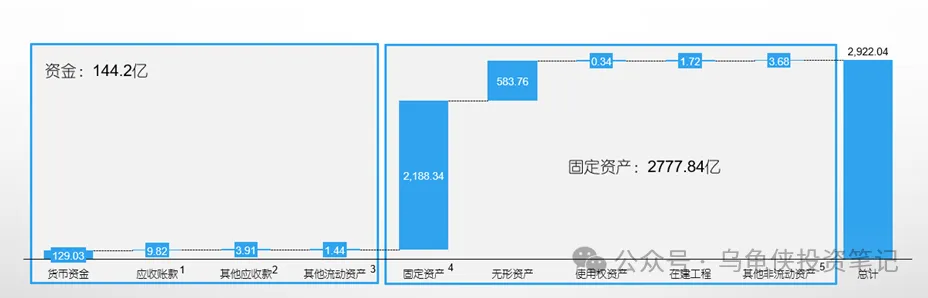

公司在手的货币基金有129.03亿,应收账款,其他应收账款以及其他流动资产等共约15亿,都是各个铁路局以及中国铁路投资集团的,不存在坏账风险,公司也没有计提坏账损失。所以这些统共都打包在了一起,算是公司的现金资,一共144亿。

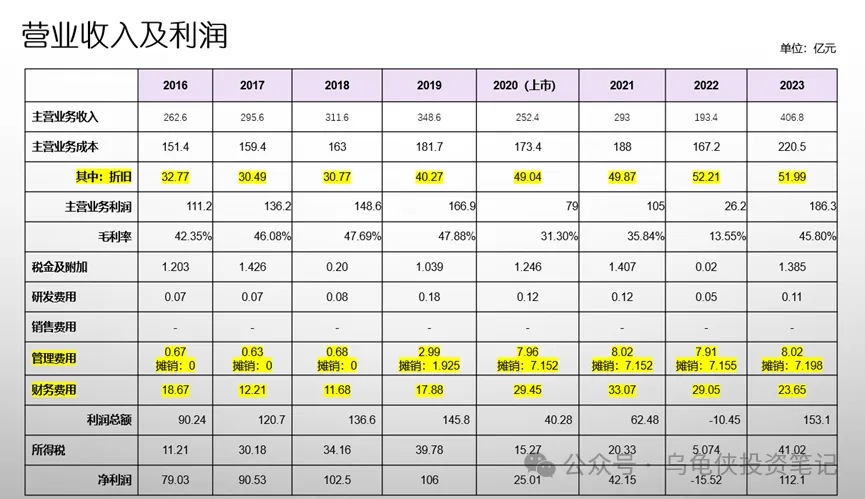

除了这些以外,公司还有约2777.84亿的资产,虽然名目不同,但归根结底都是线路(约1855亿),房屋建筑物及土地使用权和设备等运营资产。不同的设备有不同的折旧年限,按照2023年总共的折旧摊销费用59.188亿计算,平均每年折旧摊销2.1%,可以说是很硬的固定资产。

2.负债

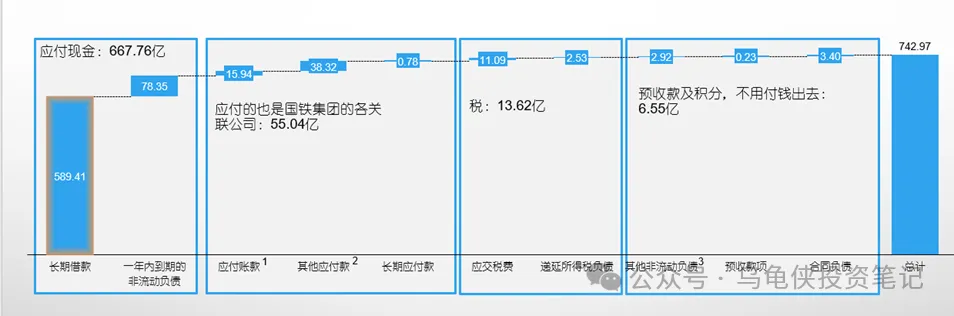

公司的主要负责就是长期借款。2023年底公司还有667.76亿的长期借款。2023年公司一共为借款支付了25.87亿利息,同时借款从2022年底的760.3亿降低到了2023年底的667.76亿,下降了92.54亿。理论上来讲,到2030年公司将还清所有借款,在目前110亿利润(假如没有增长)的基础上能再加25亿少付的利息,92亿少付的还款,年利润为227亿,自由现金流将达到280亿。

3. 营收及利润

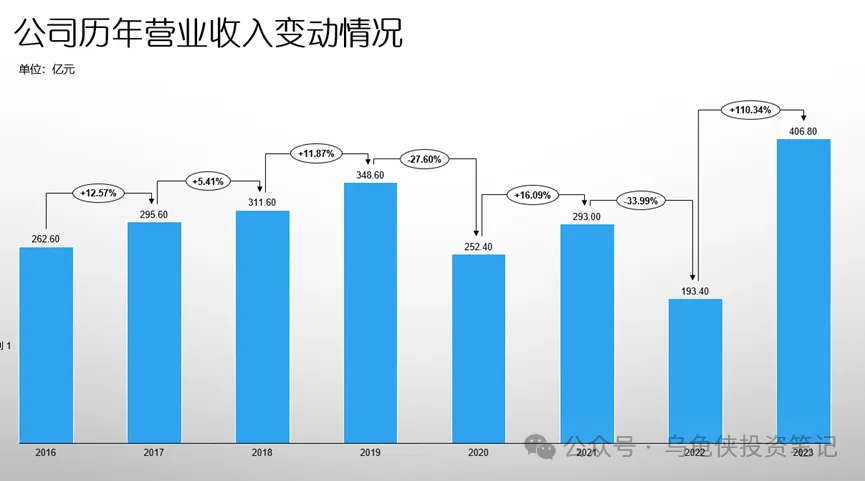

除去2020年-2022年疫情的影响导致公司营收和利润的波动外,每年的营收能以约10%的速度增长。2023年也创造了公司最高的营收,2024年一季度的营收同比增长13%。

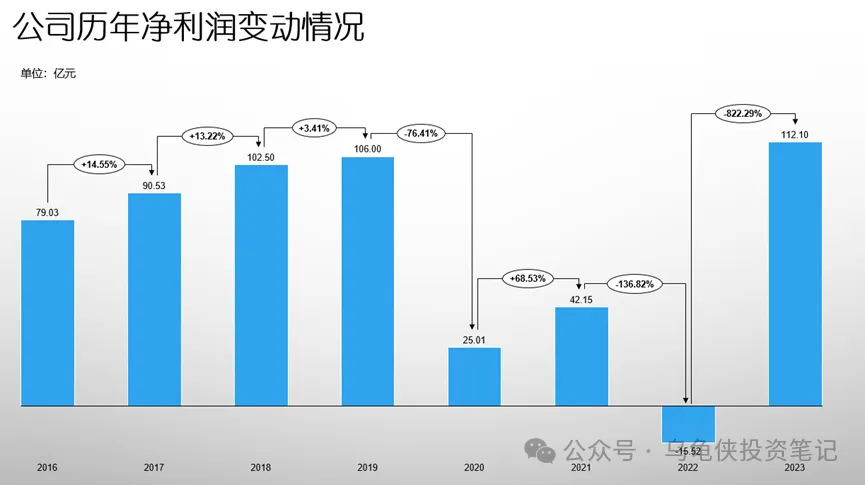

净利润逐年增长,2023年最高营收的基础上,也对应了最高的净利润。美中不足的是2023年的净利率相比2019年下降了不少,应该是京福安徽拖了后腿。利息支出,折旧摊销费用相比2019年上涨了不少,但京福安徽还带着负利润,简直是雪上加霜,祸不单行。

4.现金流量表

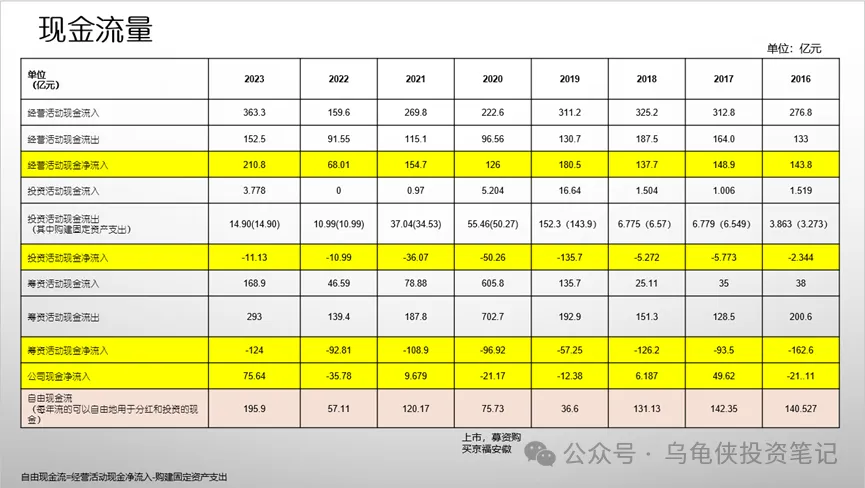

从公司2016年-2023年的现金流量表来看,在疫情前的2016-2018年,公司每年经营活动现金净流入每年能达到约140亿,而且每年的固定资产支出也非常少,约5亿左右。2020年上市收购了京福安徽,且几年的疫情,各项指标波动较大。后续是否能维持像2023年一样的现金流情况仍有待观察。

5.估值

这样的一家公司值多少钱?

目前公司市值2500亿左右,PB1.3左右,PE 22左右。

5.1 按资产看的话,2023年底公司净资产1950亿。如果有人花1950亿开了个公司,每年什么都不用干可以赚110亿,让你出2500亿买这家公司,是否划算?

5.2 从现金流量来看,我们假如公司后续都能保持2023年的经营情况,不考虑公司的业绩增长或者恶化的前提下:每年经营活动现金流入210.8亿,资本性支出15亿,每年的自由现金流为195.8亿。

5.2.1无风险收益率取5%,则市值为自由现金流的20倍,即195.8*20=3916亿,加上现在手上的现金129亿,再减去借款668亿,为3377亿。对应的每股价格为:3377/491.06=6.88元。

5.2.2无风险收益率取4%,则市值为自由现金流的25倍为,即195.8*25=4895亿,加上现在手上的现金129亿,再减去借款668亿,为4356亿。对应的每股价格为: 4356/491.06=8.87元。

5.2.3无风险收益率取3%,则市值为自由现金流的33倍,即195.8*33=6461.4亿,加上现在手上的现金129亿,再减去借款668亿,为5922.4亿。对应的每股价格为: 4254/491.06=12.06元。

5.3或者再按上面提到,京沪高铁按照2023年的经营情况继续下去,每年为借款支付25.87亿利息(实际上随着借款减少,每年的利息支出减少),同时借款每年下降了92.54亿。公司2023年底还有667.76亿的长期借款,7年以后,也就是约2030年公司的借款可以归0。并且在这7年间,公司每年可以留存约80亿的现金,7年就共560亿。加上2023年底的129亿,一共有689亿。

所以,可以想象一下,到了2030年,一家账面上有689亿现金,每年利润约230亿(112+25.87+92.45=230亿),现金净流入约200亿,没有应收账款,不需要研发费用,没有销售费用,只有72个人需要付工资的公司,值多少钱?如果给20PE,值5000亿的话,那就可以期待京沪高铁2030年的股价在现在价格的基础上翻一倍,达到10元左右。如果给30PEE,那就是15元左右。我个人感觉如果真有一家这种财务状况的公司的话,给30-40倍PE是比较合理的。

5.4又或者按长江电力现在的估值来看,长江电力2023年营业收入781.1亿,毛利润451.7亿(毛利率57.8%),净利润272.4亿(34.87%),长江电力的赢利能力比京沪高铁更好点。

2023年长江电力的经营性现金流量为647.2亿,资本投入122.3亿,自由现金流525亿。按照和5.2.1一样的方法计算,525*20+78(手上的现金)-539.9(短借)-1867(长借)-258.4(应付债券)=7912.7亿。相比今天长江电力的市值高约14%。

也就是说,类比长江电力的话,京沪高铁按5.2.1估出来今天的股价6.88元应该是6.88/1.14=6.04元左右比较合理。

6.总结

大概列了一下公司目前的优势,如下:

6.1 连接北京和上海,占据了全国最优秀的线路资源。高铁相比飞机,性价比还是很高。

6.2 生意模式:

经营稳定,除非出现重大事故,可替代性不高,

不会产生大量的应收账款及其坏账,

没有销售费用,基本不存在研发费用。

人员都是外包给各个铁路局管理,人事稳定,且没有大的人事包袱。

资本支出基本都已经完成,每年只是维护费用,没有大规模的支出。

6.3公司经营:

管理层工资合理,没有很离谱的高工资。

高毛利率和净利率,现金流优秀。

虽然当前股息率不高,但后面股息率有大幅提高的能力,100%净利润分红也是可能的。按5.13的股价,如果要做到3%的分红,需要分红76亿;如果要做到4%的分红,需要分红101亿;如果要做到5%的分红,需要分红126亿。

6.4 未来看点:

高铁票价提价预期

京福安徽利润转正预期

其它线路并购带来营收和利润的增长

分红率的进一步提升

当然对应的缺点也是有一些的:

6.2 .生意模式:

固定成本较高,大量的折旧摊销和利息支出,一旦遇上经济危机或者大规模的疫情导致营收下滑,公司立马亏损。

6.3. 公司经营:

大额的长期借款以及利息支出。

股息率不高,目前0.1116每股的分红(共54.8亿元)对应5.13的股价,只有2.17%。

6.4 .未来风险:

经济下行,出行减少

其他交通工具或者高铁线路的投入运营,导致公司经营恶化

并购风险,并购的线路价格不合理。

所以,总的来讲京沪高铁是一家非常不错的公司。就目前的公司市值来看,如果业绩将来没有进一步增长的话,低估的并不算太多,估值也很难往上提。但公司经营稳定性强,现金流有保证,收益确定性高,安全边际高,每年10%的收益概率还是很大的。京沪高铁绝对是时间的朋友 ,如果有耐心的话现价买入,随后几年价值马上突显。如果追求短期收益的话,除非大跌后,否则不太可能有较大的收益。本人目前已少量买入观察仓,如果能等到5元以下的价格,将会加大买入仓位。

本文作者可以追加内容哦 !