端午特刊:特锐德正在找回失去的10年,创业板一哥有望王者归来

一、良好的行业和个股基本面为特锐德后续发展奠定基础

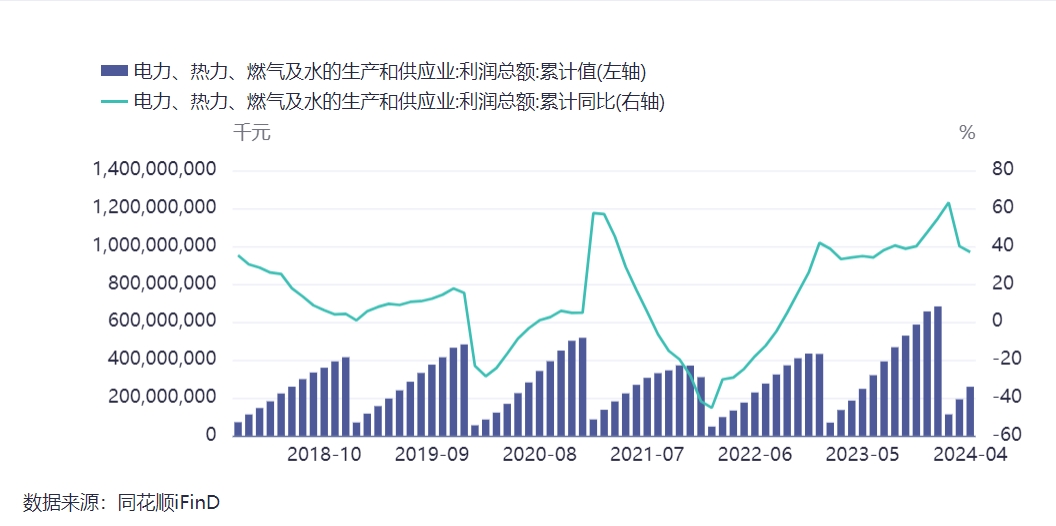

(一)电力行业处于行业历史发展的又一高景气时段。如果说电力行业上一轮高速发展是基于大规模基础设施和房地产建设带来的用电需求的话,那么本轮周期就是以新能源车及算力对用电的需求推动形成。这个产业链条的上游端包括光伏、风电、核能等新能源供给端,中游端包括电网设备、虚拟电厂、储能、充电桩等调节端,下游则以新能源车、人工智能和AI大模型等算力设施及居民用户为主。从国家公布的发电量、用电量和行业经营数据可以看出,其高景气时段至今已经保持了很多年,近期行业利润增长率连续17个月保持在30%以上,平均增速超过40%,最高达60%以上。(见下图)

(二)特锐德传统业务和充电网业务行业前景广阔。一是特锐德业务的拓展领域空间较大,公司业务从早期的传统箱变到预制仓式箱变、从充电桩的生产销售到充电网营运、从集成服务解决方案到五张充电网、从虚拟电厂到储能等,每一个领域都代表了未来清洁能源发展的方向,是国家的产业政策和能源发展战略的充分体现。二是其充电网业务处于新能源车产业链的末端,庞大的存量需求确保其业务的稳定增长,巨大的增量需求会不断拓展公司发展空间,行业壁垒和规模效应利于在竞争中取得优势,且不会受电池、新能源车产能过剩的影响。三是特来电10年耕耘,已完全坐实充电营运龙头地位,具有引领行业标准、技术研发及推广的先天优势,许多领域处于行业领先地位,目前其业务占比超过40%,预计要不了多长时间充电业务将超过传统板块。

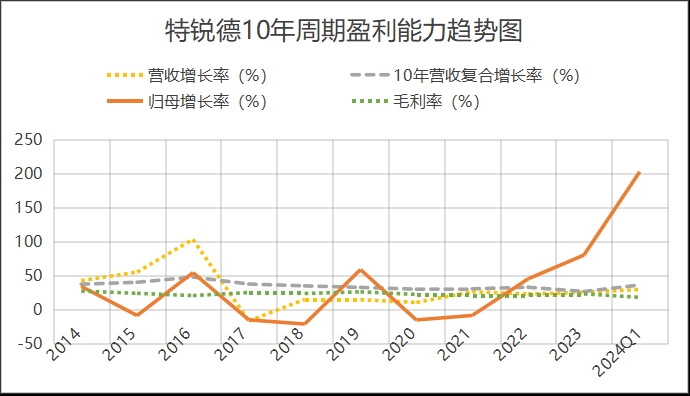

(三)受经济周期波动和疫情的影响较小。特锐德不仅具有上述电力行业的共性,还有其自身独立发展的特点。据统计,特锐德近10年、5年、3年不同周期复合增长率分别为为26.85%、19.97%、25.07%,2023年为25.56%,2024年一季度为29.93%。10年周期内毛利率最高为2014年的27.55%,最低为2016年的20.86%,2020年疫情以来4年分别为22.52%、21.49%、22.13%、23.36%,今年开始有加速的趋势。说明其能够有效抵御房地产崩塌和外部环境变化带来的系统性风险,这也是我一直不看好大盘但却看好特锐德的一个重要原因。

二、良好的市场认可程度为后期特锐德可能走出的独立行情提供支撑

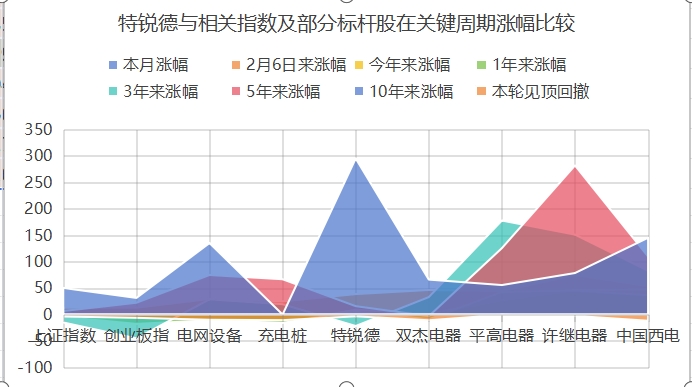

(一)特锐德在各个时段的市场表现远远优于同期大盘指数、相关行业板块和概念板块。我选取了本月、本年、1年来、3年来、5年来、10年来加上今年2月6日大盘强劲反弹周期特锐德的涨幅,并与上证、创业板、电网设备、充电桩指数及许继电器、中国西电、平高电器、双杰电器共4支典型的同类股票进行比较,发现有以下特点:一是几乎所有周期都大幅跑赢指数和板块:二是周期越长,特锐德的表现越突出,比如10年来特锐德涨幅为295.49%,但同期的4支股票为55-145%:三是不管是1年、3年、5年特锐德都没有跑赢这4支股票,原因就是因为特来电长期亏损的拖累:四是特来电3年周期涨幅现象独特,远低于板块和其他个股,除同期大盘因素外,特锐德修改5年财务报表数据是主要原因,其影响周期长达1年多,期间资金纷纷撤离,连香港中央结算公司都几近没有撑下去,直到后来ZJH作出处罚结论才平息此事,随后中泰证券进入,北向资金再度回归才将特锐德挽救于水深火热之中并实现至今的逆转趋势。目前上述不利因素完全消失,恢复其10年前的领先优势已经开始具备,创业板一哥有望王者归来。

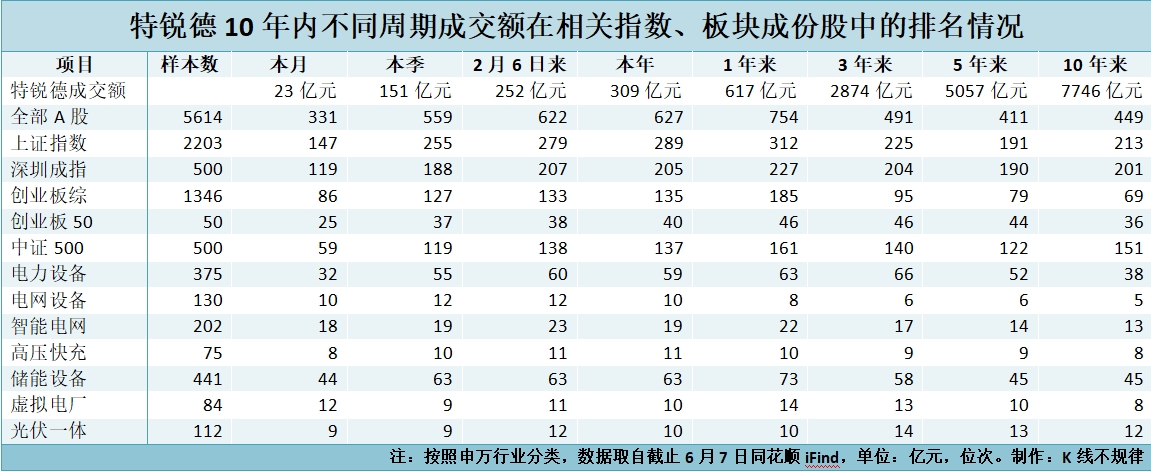

(二)即便最困难时期市场资金都从未放弃对特锐德的青睐和关注。从各个周期市场成交量排名来看,特来电无论在整个A股还是指数成份股、相关行业和概念板块中都有不俗表现,基本上都排在前10%左右,今年单日涨幅已经3次排创业板50第一、多次进入前5,即便最困难的2022年,其成交量也依然保持了较高水平,许多投资者从未离开过对它的关注,比如本人和吧中的好几个老特。从北向资金、融资数据也能够证明这一点。

三、公司的内生逻辑和市场风格决定了其未来走势值得期待

(一)特锐德最困难的时期已经过去。特来电成立于2014年,是最早踏入充电桩行业的企业,比星星充电、国网、小桔早一至二年。特来电2016年获国开发展基金3300万元完成天使轮融资,并于2020-2021年间开启A轮、B轮融资并引入多家战略投资,融资近20多亿元,目前特锐德持股77.71%,中国国有企业结构调整基金等20多家持有余下22.29%的股份,当时机构给予特来电的估值为135亿元,余德祥也不止一次在公开场合声称特来电次年就会实现盈利,所以当年将特锐德股价炒到40元以上。但疫情暴发彻底将这种预期打回原型,特来电不仅没有在2001、2002年实现盈利,还为快速抢占地盘公司大量投建充电基础设施导致资金异常紧张,而且部分充电桩因布局不合理损毁较多,整体利用率较低,严重拖累了特锐德传统业务板块的发展,同时星星充电、国网等竞争对手快速发展不断蚕食特来电市场,所以公司抛出特来电分拆计划,但期间出现修改5年财务报表被证监会警示延缓分拆进展,并给投资者造成财务造假的印象,股价也就一落天丈最低打到13元以下。

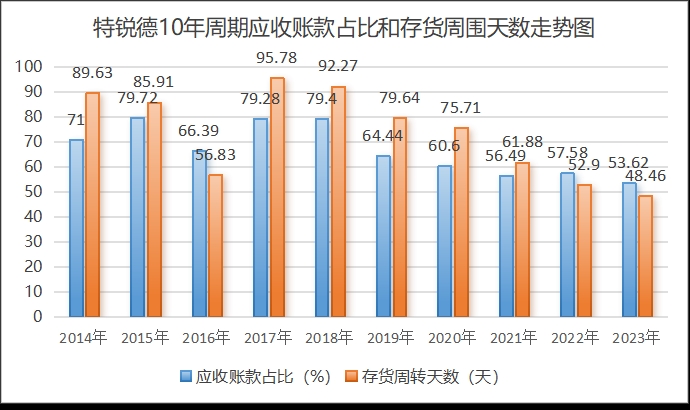

(二)特来电实现盈利是特锐德行情的转折点。2023年年报显示,特来电单桩(终端)充电量大幅提升,由上年的16253度/台(59亿度/36.3万)提升到17782度/台(93亿度/52.3万),提高1529度即提高9.4%,而且充电量的增速远高于充电桩的增速,充电业务板块的毛利率提升3个百分点,让特来电在不考虑政府补贴的情况下真正实盈利,打破了长期以来“充电桩是烧钱不赚钱”的魔咒,让扎根10年的特来电彻底走出艰难初创期和大规模烧钱圈地阶段,正式步入收获成长期,也意味着以后特来电将产生源源不断的现金流,单位折旧成本将大幅降低,规模效应将得到充分发挥,这对特锐德乃至整个充电桩行业具有划时代的意义,特来电的估值也将被市场重新构建。

(三)传统业务板块成功实现转型升级为特来电起死回生奠定了坚实的基础。特锐德早期产品主要是户内开关柜、箱式开关柜和箱式变电站,后来逐渐涉足新能源业务,实现了传统业务向以预制仓式的箱变产品和系统集成业务为代表的智能制造转型。年报显示,其新能源发电业务营收增长58.8%,营收占比提升4.7个百分点,毛利率提高1.18个百分点,电网业务占比虽然有所下降,但毛利率确提高了5.56个百分点。公司中高端箱式电力设备铁路市场占有率第一、电力市场第一,是国内目前唯一参与了国网第三代智能变电站标准规范编写的模块化预制舱厂家,承担了多项国家级和省市级项目,属于工信部第一批制造业单项冠军培育企业。特来电盈利后甩掉了“包袱”,让传统业务板块由原来的“输血者”变为“受血者”,传统业务板块迎来快速发展良机。

(四)特锐德在手订单充足并加速布局海外业务为持续发展提供坚强保障。企查查显示,仅2023年以来,公司仅对外公开的中标公告就达256个,其中公布中标金额的130余项,合计24.78亿元,高压预制舱式变电站和新能源箱变的中标份额位居行业前列。公司与华为等国际国内众多品牌厂商建立合作,在全国成立公司超200家,在全球30多个国家有预制舱式模块化变电站产品业务,其充电网业务领域也正在向中亚、东南亚、俄罗斯、欧洲拓展,近期与日本ENEOS设立合资公司,为其巩固海外业务特别是拓展欧美发达国家市场打下较好的基础。

(五)目前各类中短期技术指标稳健运行并呈多头排列,后势值得期待。一是目前特锐德日线、周线、月线、季线均呈多头排列,今年绝大部分时间运行在年线上方,并已完全脱离144周线的纠缠,稳稳站在250线、377线上方,今年以来的两根月线大阳线足够支撑其继续向上的走势,技术上可以完全排除其大幅调整的可能。二是目前的市场风格同样能够支撑特锐德继续向上的走势,除了前述电力板块的逻辑外,今年特别是近期大盘调整以来特别是进入6月以来,市场的焦点将由过去的政策预期转向中报业绩支撑方向,资金也快速向行业前景明朗、业绩有支撑和预期的优质股阵营集结并形成抱团,形成强者更强、弱者更弱的明显走势,这是市场在国内经济恢复预期较弱、外围不确定性因素较大环境下资金争夺优质资产的必然选择,短期内不会改变。

四、特锐德还存在哪些利空因素

从目前掌握的信息,个股层面基本不存在暴烈性利空因素。目前可以预期的利空因素包括:一是居高不下的应收账款,但公司的拨备充足,现金流有保障,即便有影响也是一个缓慢的过程,而且其应收账款占逐年下降的走势明显;二是竞争对手如星星充电、国网在某一个领域率先取得优先突破或重大进展变相贬低特锐德,属于心理层面的利空,影响不大;三是出现重大不利诉讼或行政监管,这种利空具有突发性和不可预知性,如有就认赔;四是星星充电上市影响,个人认为其上市对特来电不会带来冲击,而且特来电的稀缺性还会进一步带来市场的热炒;五是分拆落地的影响,此问题认识各方不一,但个人认为无论分拆与否,都不会影响特锐德上升趋势,因为其传统业务有较大的韧性,在10年特来电亏损的情况下还保持那么高的复合增长率,可谓完全是一块优质资产。特来电目前不是优质资产,但是一块潜力资产,分拆短期等于为其放下包袱,不分拆等于优势互补并实现双赢,特来电的估值都会被市场重新定价。六是对于近期港资狂卖内资狂买的现象,主要是汇率波动的影响,而且港次从来都是高卖低买,稳定性差,但总体上港资都是净买入的,不必过多解读自已吓自己,这种盘面在A股市场经常出现。六是大盘和板块的影响,这是任何股票都无法回避的现实问题,但特锐德与同类个股的比较优势明显,其内生逻辑不会完全随大盘和板块的波动而大幅偏离,强于板块走势是由其内生变量发生变化形成的,从最近的走势完全证明了这个判断,我坚信特锐德会走出独立行情。七是财务造假的嫌疑,这个完全不必担心,ZJH早有定论,市场资金的行动也证明了这一点,如果有人拿其说事,你完全可以相信他是踏空了的无奈之举。

基于上述分析,得出如下基本结论和预判。一是特锐德是一支优质和具备无限潜力的股票,值得关注和期待。二是特锐德的上涨趋势才刚刚开始,即便有调整幅度也相当有限,别再幻想还有20以下的机会,任何大幅调整都是低吸的良机。三是特锐德本周调整充分,下周有望继续保持攻击形态,在成功突破上周高点(22.85)并站稳23后将完全打开上升空间并向24.68的高点发起挑战。

继续维持“6-7月将站上23并挑战24.68,若越过则年内看到29”的预判。

既然是预判,就会有错误甚至背离,请谨慎参考。

观点是我的,问题却是你们自己的!

建议加关注便于及时接收盘中信息!

本文作者可以追加内容哦 !