更新专栏3家公司,一个是“内蒙华电”替换掉原来的盐湖股份(深度分析之后发现盐湖股份的天花板还是非常明显的,面临资源保护的问题),另外新增港股“联邦制药.HK”和“复星医药.HK”。

谈谈新加入专栏的内蒙华电和复星医药.hk两家公司。

菜头之前一直没有谈复星医药的主要原因是公司的业务太复杂了,搞得眼花缭乱,再加上复星集团的资本运作行云流水,菜头对这样的公司有一种天然的不信任感。

但是最近花了一些时间去仔细阅读了公司的报告和财务数据,感觉还是有很多看点的。

尤其是港股,目前市净率不到0.75倍,尽管短期业绩下滑,但是可能真的被误解了。

关于公司的业务板块,就不分开讲了,产品线众多且复杂,也不太好讲清楚。

那么,复星医药未来最大的看点是什么呢?

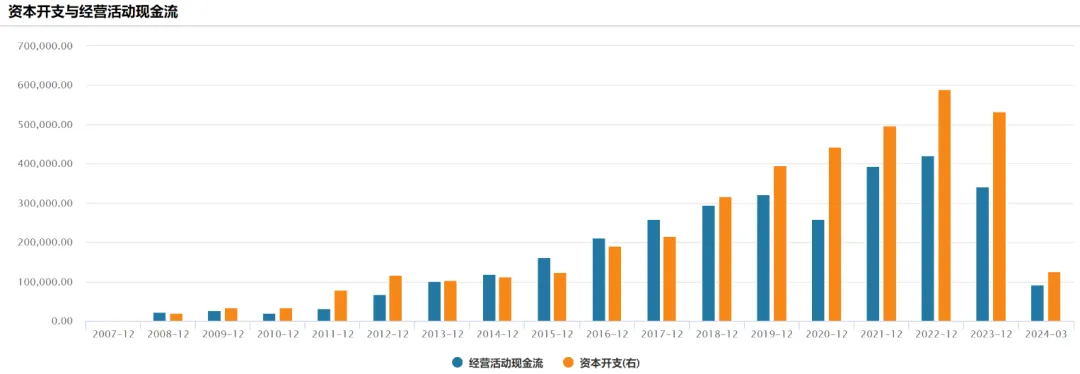

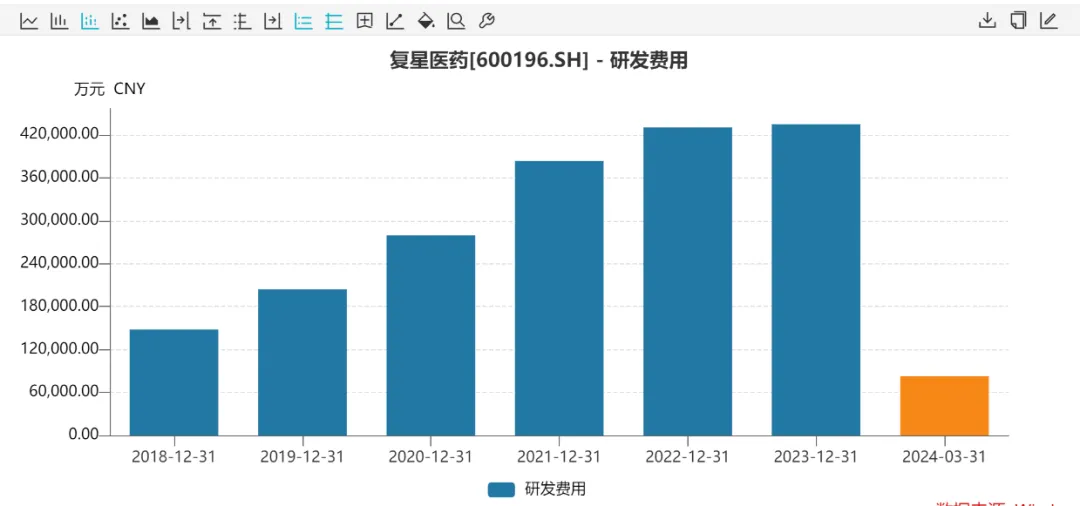

我认为是研发投入,看下图:

这是近20年复星医药的资本开支情况(黄色的柱子),长期大于公司的经营活动现金流,其中研发投入占比:

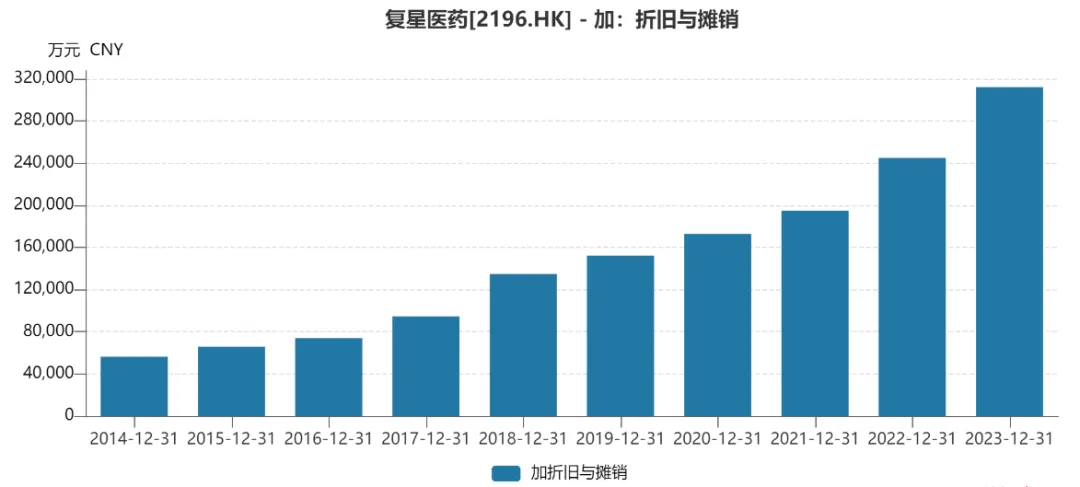

长期维持高额的研发投入,因此也产生了大额的折旧与摊销。

这可能也是导致复星医药股价最近几年低迷的直接原因。

市场担心公司赚不到钱,尤其是在集采的大背景之下。

那么,菜头的观点是什么呢?

这几年,因为一些不宜明说的东西,中药公司群雄乱舞,再叠加化药的医保集采灵魂砍价,双重挤压了化药公司的利润。

但是医药这东西,是科学不是信仰,一年仅仅几千万研发投入中成药公司市值动辄几百亿,未来也不太可能会涨到天上去。

终归,人生病还是要用有效的药才行。

因此,菜头的观点是,这轮中成药公司景气度过去之后,市场会逐渐回归理性的状态,一些舍得花钱做研发的化药龙头公司,一定会逐渐跑出来。

研发投入和恒瑞基本相当的复星医药,港股市值只有恒瑞医药的十分之一,尽管两家公司的研发重心和侧重点不同,如果一定要选一家公司投资的话,很显然复星医药的安全边际要高得多。

内蒙华电本期就不详细分析了,放在后面的文章讲。

整体来讲就是发电业务有弹性,煤炭有增量,还有分红承诺预期,经营活动现金流持续改善同时也带动了负债结构的持续优化。

目前不算贵,央企控股,符合公共事业板块的估值修复重点关注标的。

大致就是这样。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$复星医药(SH600196)$$内蒙华电(SH600863)$$联邦制药(HK|03933)$#微盘股暴跌!风险还是机会?##专家建议暂停量化交易!股友们怎么看?##上市公司不能“一退了之”#

本文作者可以追加内容哦 !