上一篇文章梳理了今年以来表现最好的板块,主要是具有避险属性的红利策略和稳定风格,说明市场主要还是在走衰退或弱复苏逻辑,总体氛围仍然偏熊市思维。

由此推理,表现最拉垮的可能是科技成长板块。

是不是这样呢?

本文就来仔细梳理一下。

01

上一篇文章说过,截至6月7日,有完整数据的全部被动指数型基金指数今年以来的平均回报为-2.27%,平均最大回撤为13.71%。

涨幅前100只被动指数型基金的平均回报为18.78%,平均最大回撤则仅为5.92%。

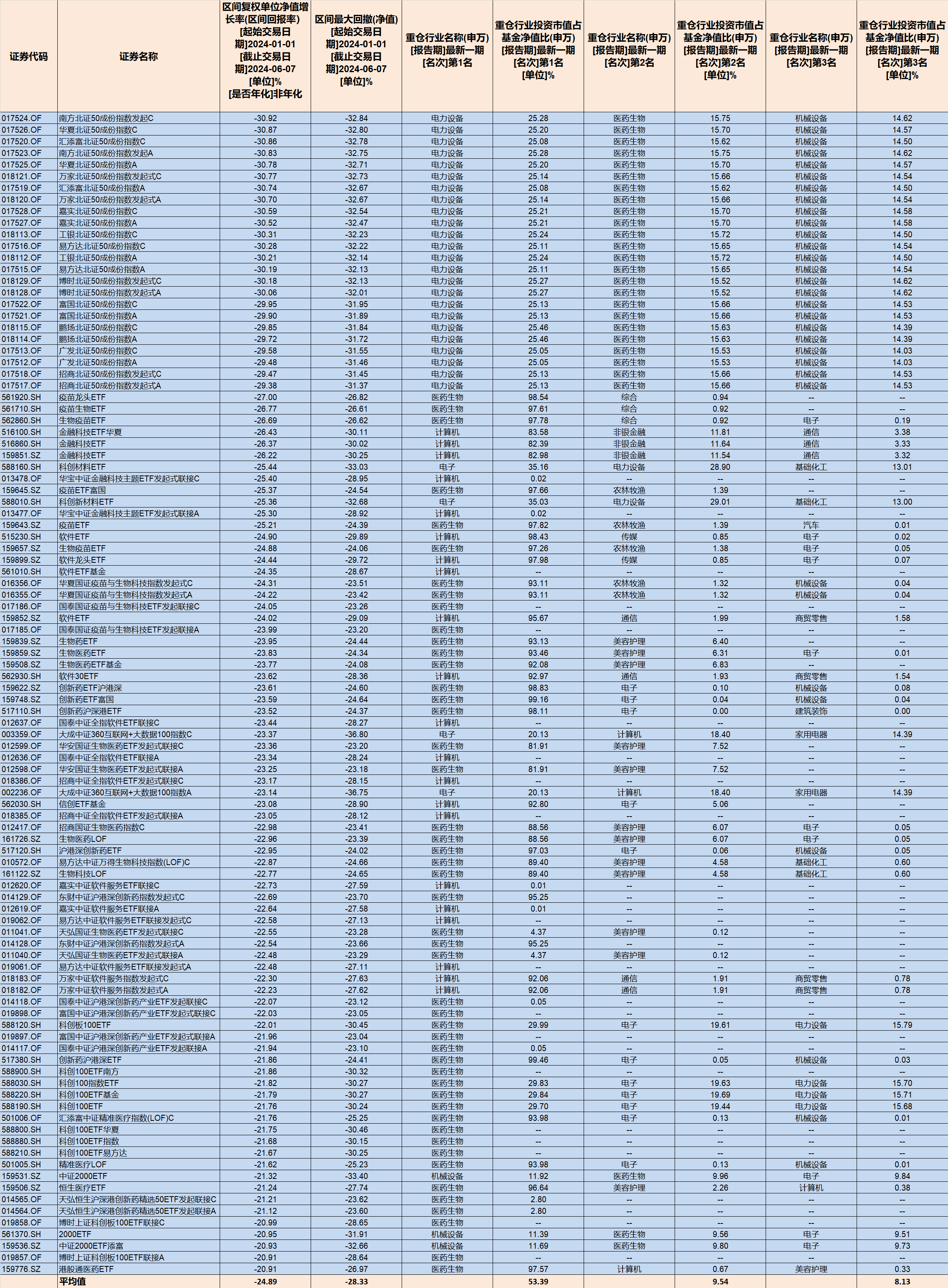

而表现最拉垮的100只被动指数型基金今年以来平均回报为-24.89%,平均最大回撤为28.33%,详见下表。

(数据来源:Choice数据)

这些基金主要有四类:

一是北证50指数基金。

二是医药生物类行业指数基金。

三是软件类行业指数基金。

四是科创100指数基金。

这100只基金的第一重仓行业平均占比达到了53.39%,这些重仓行业表现拉垮大致可以解释它们落后的原因。

100只基金第一重仓行业中,48只为医药生物,24只为电力设备,21只为计算机,4只为电子,3只为机械设备。

而电子、医药生物、电力设备、机械设备和计算机分别是中证全指的第一、二、三、七、八大成分行业。

有意思的是,北证50指数的前三行业分别是电力设备、医药生物和机械设备,而科创100指数的前三行业则分别是医药生物、电子和电力设备,它们的前三重仓行业都在100只基金表现拉垮的第一重仓行业里,作为偏宽基指数的它们成为“倒霉蛋”也就不难理解了。

02

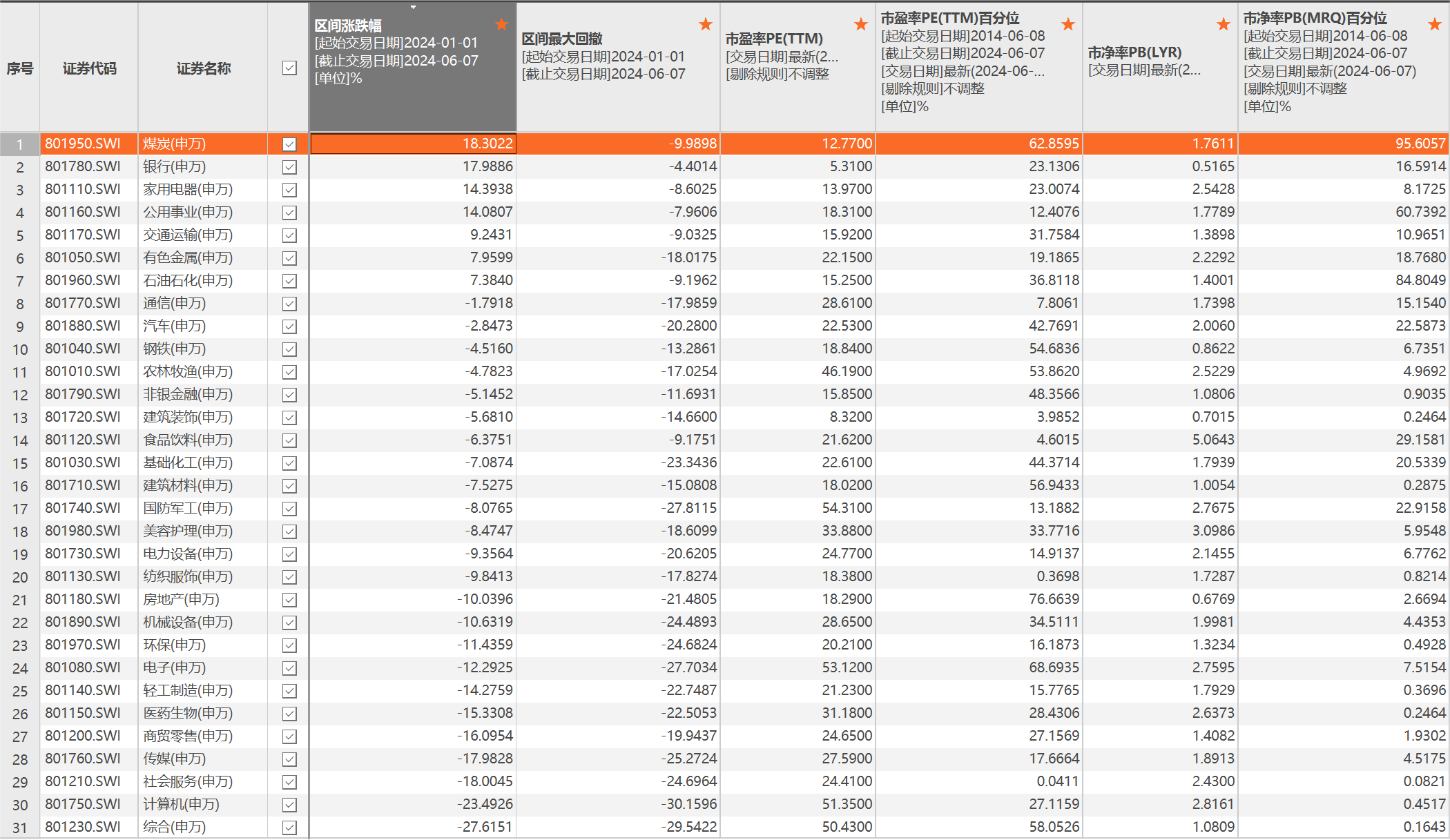

查看申万一级行业今年以来的涨跌排行,跌幅最大的是计算机行业,生物医药、电子、机械设备和电力设备分列跌幅榜第五、七、九和十二位。

(数据来源:Choice数据)

申万二级行业跌幅榜显示:

1、医疗服务今年以来的跌幅是32.78%,是医药生物行业中跌幅最大的细分方向,动物保健和生物制品则分别以26.90%和24.64%的跌幅分列第二、三位。

2、软件开发和IT服务分别以27.63%和26.16%分列计算机行业跌幅最大的两个细分方向。

3、风电设备和光伏设备分别以20.45%和19.97%成为电力设备行业中跌幅最大的两个细分行业。

4、电子行业中占比最高的二级行业半导体今年以来的跌幅为14.03%,消费电子和光学光电子的跌幅则分别为10.51%和14.77%。

5、机械设备细分二级行业通用设备、自动化设备和专业设备今年以来的跌幅分别是20.84%、16.74%和13.02%。

(数据来源:Choice数据)

03

中信风格指数今年以来的排行榜中,成长风格是跌幅最大的风格指数。

(数据来源:Choice数据)

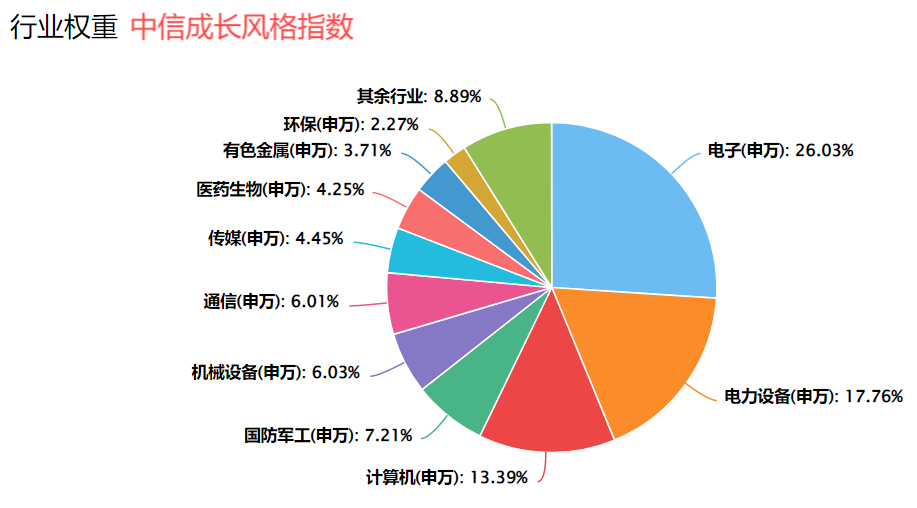

而在中信成长风格指数行业构成中,电子、电力设备、计算机分别以26.03%、17.76%和13.39%的权重位列第一至三位,机械设备和医药生物则以6.03%和4.25%的权重位列第五和第八位。

(数据来源:Choice数据,统计日期2024.06.07)

这进一步验证了,今年最拉垮的虽然涉及几个不同的行业,但确实就是妥妥的成长风格。

04

普通投资者最好不要关注单一行业,因为投资难度太大。

寄望“翻盘”,最好关注成长风格。

那么,成长风格还能“翻盘”吗?

我们来看看它与今年表现最好的稳定风格和红利策略在历史上的行情有何不同。

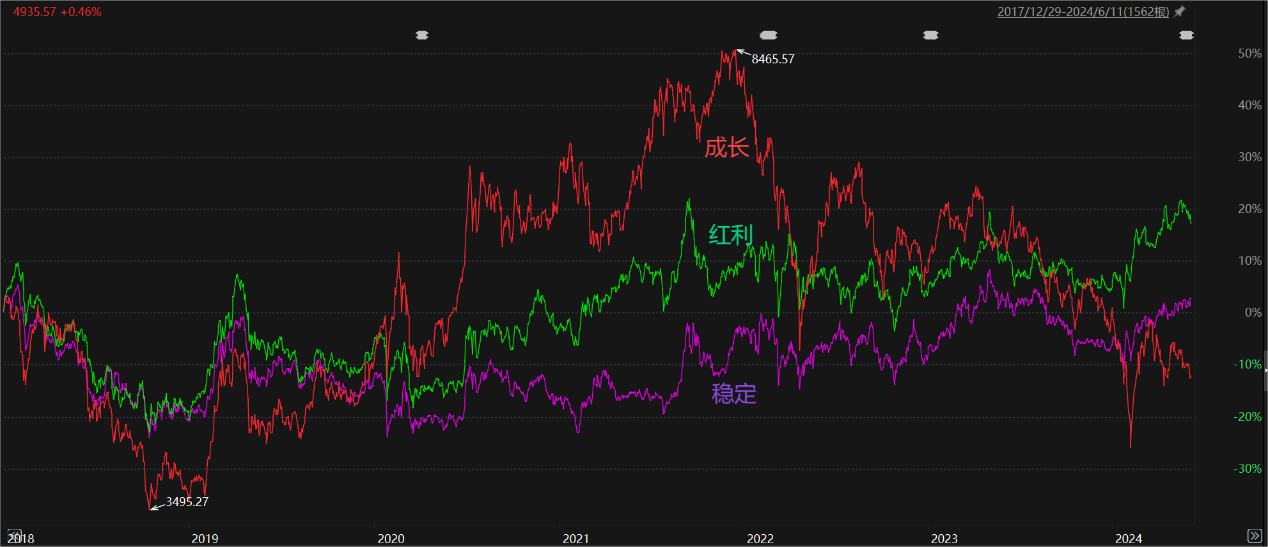

(数据来源:Choice数据)

三个指数2018年以来的走势叠加图很直观地显示:

1、成长风格的高光时刻是2019年至2021年,也就是说它在牛市表现最好,远远超过稳定风格和红利特策略。

而在2018年,以及2022年以来的两轮熊市中,成长风格的跌幅也要比稳定风格和红利策略大得多。

一句话概括,成长风格熊市跌得多、牛市也涨得多。

2、稳定风格和红利策略牛市涨得少,但熊市也跌得少、甚至还是上涨的。

3、稳定风格和红利策略的优势在熊市,而成长风格的优势在牛市,因此成长风格适合进攻,而稳定风格和红利策略适合防守。

也就是说,成长风格的“翻盘”得等牛市到来。

而牛市到来的前提,是经济基本面出现明显改善。

指数和基金梳理不构成投资推荐,指数和基金过往表现不预示未来回报。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$招商北证50成份指数发起式A(OTCFUND|017517)$$科创100ETF(SH588190)$$大成360互联网+大数据100A(OTCFUND|002236)$

#大基金利好发酵,芯片股活跃##黄金居然跌了##微盘股暴跌!风险还是机会?#

本文作者可以追加内容哦 !