一、宏观背景

近期,各地楼市迎来一系列新政,例如:

购房首付比例下调,这意味着更多的购房者能够进入市场,增加了房地产市场的流动性。

放宽贷款条件,使得购房者更容易获得贷款支持,进一步促进了房地产市场的活跃,尤其将设立保障性住房再贷款。

公积金贷款利率下调,我的亲戚近期就将商贷转为公积金贷款,贷款利率下降明显,确保了贷款偿还的持续稳定。

还有金融政策宽松的诸多举措,以及限购政策的取消,政府推出的新政旨在解决高企的地产库存问题,通过激发市场需求,帮助企业减轻负担,恢复生产活力。

二、楼市新政带来的机遇

房地产产业链条很长,对经济影响很大,我国经济高速发展的二十年,也是房地产火爆的年代。现阶段,我们希望通过汽车、电子、新能源、装备制造、人工智能、数字经济等去填补房地产退潮后的空缺,目前看仍需努力。

房地产新政出台,也是稳定的需要,未来楼市难有大起色,但是维持相对稳定和低速发展,会让房地产产业链龙头企业继续集聚力量,脱颖而出。

我可以想到的一些可能存在投资机遇的房地产产业链方向:

一是城市更新与改造。随着城市化进程的推进,老旧小区和工业区需要进行更新和改造,以提升城市功能和居民生活质量。目前欧美国家是主流,提高生活品质的改造也具有很高附加价值,但是要和新材料、新技术相结合。

二是绿色建筑与可持续发展。环保和节能已成为全球趋势,绿色建筑因此受到重视。我国政府通过提供税收优惠、补贴等措施,鼓励开发商建设绿色建筑。近期废钢的循环利用等值得关注。

三是租赁市场的发展。购房成本的上升和年轻人对灵活居住的需求增加,租赁市场逐渐成为房地产市场的重要组成部分。这些属于新的商业模式,例如民宿以及连锁酒店等。

四是数字经济、人工智能、虚拟现实等技术在房地产领域的应用。这些技术可以提高房地产交易的效率,改善客户体验。未来房地产会涌现越来越多的科技公司。

五是利好房地产及其产业链细分领域的龙头企业。房地产产业链包括上游的建筑材料、工程机械、钢铁、化工、金融业等,中游的房地产设计、采购、建造、销售、运营管理,以及下游的家具、家电、装修、租赁、商贸等行业。比如华旺科技所处的中高端装饰原纸行业。

三、中高端装饰原纸行业

调研结果显示,2024年至2030年,全球中高端装饰原纸行业预计将保持平稳增长的态势。

特别是在中国市场,中高端装饰原纸的占比持续提升,显示出该行业的强劲增长潜力。

华旺科技作为国内中高端装饰原纸的龙头企业,其市场份额在中高端装饰原纸领域超过20%。

公司通过深耕装饰原纸领域20余年,已形成显著的产能优势,并凭借强大的生产能力、出色的产品质量和稳定的销售渠道占据主要市场份额。

展望未来,随着终端需求的持续发展和中高端产品的渗透率提升,中高端装饰原纸市场有望进一步扩大。

此外,华旺科技也在积极拓展海外市场,加速推进装饰原纸出口业务,预计外销收入占比将稳步提升。公司未来几年的产能扩张和业务出海战略,有望打开其成长空间,进一步提升公司的市场地位和盈利能力。

总的来说,中高端装饰原纸产业在未来几年内将面临广阔的发展机遇,特别是在中国市场,这一趋势更加明显。华旺科技作为行业内的领军企业,有望在这一趋势中持续受益,实现更稳健的业绩增长。

四、华旺科技在资本市场的表现

前面也提过华旺科技是一家专注于中高端装饰原纸的公司,其业务包括可印刷装饰原纸和素色装饰原纸的研发、生产和销售,以及木浆贸易。

据网络搜索结果显示,华旺科技的市场份额在国内装饰原纸行业中持续提升,已成为国内第三大装饰原纸公司,并在高端装饰原纸市场中排名第二。

随着房地产跌势企稳,生产恢复。华旺科技的产品需求将保持稳定。其产品装饰原纸主要应用于家具、地板等人造板制造的重要材料。因此,房地产市场的恢复对装饰原纸的需求有直接影响。

2024年,华旺科技展现出稳健的业绩增长和盈利能力。根据最新的财务报告和市场分析。

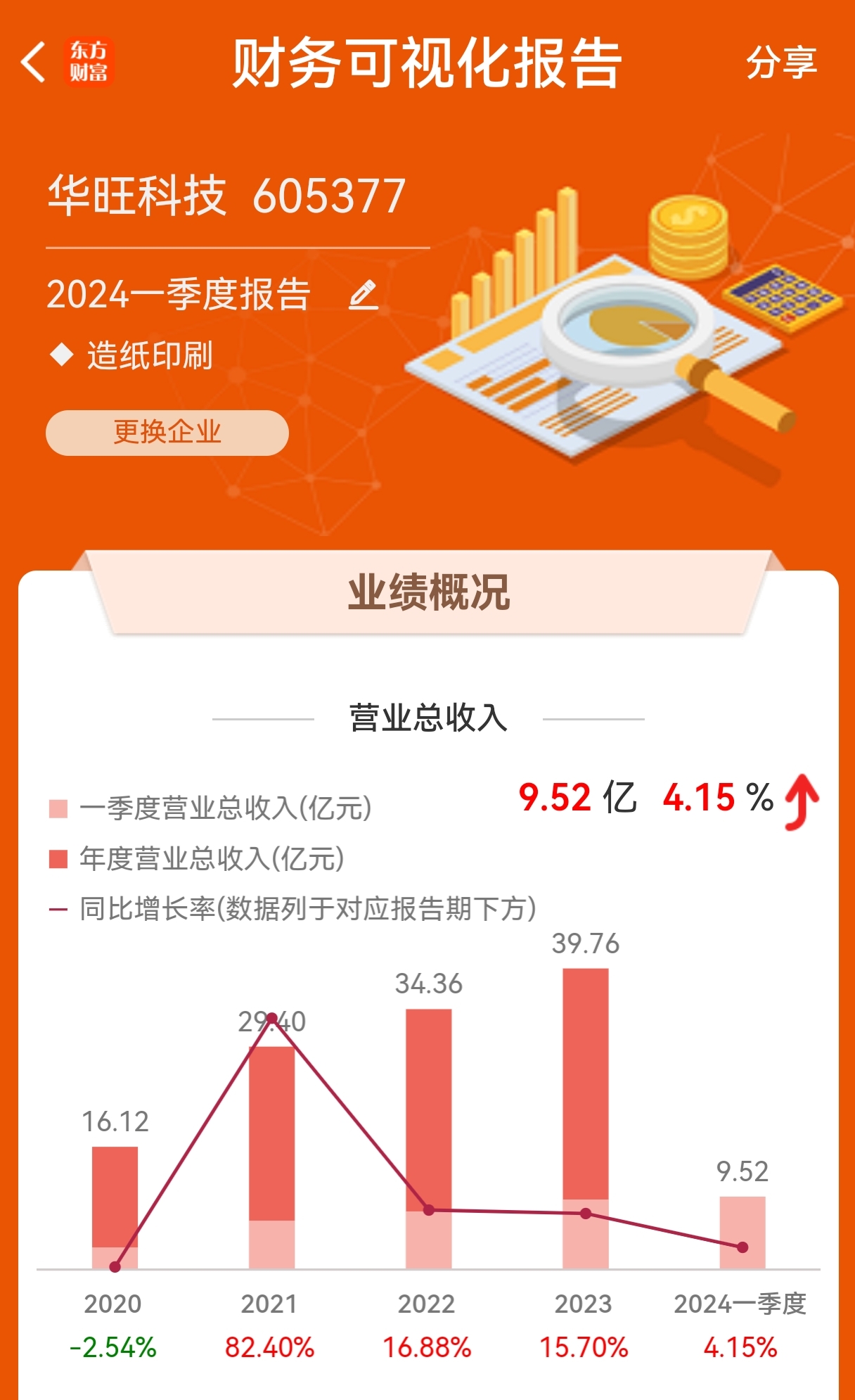

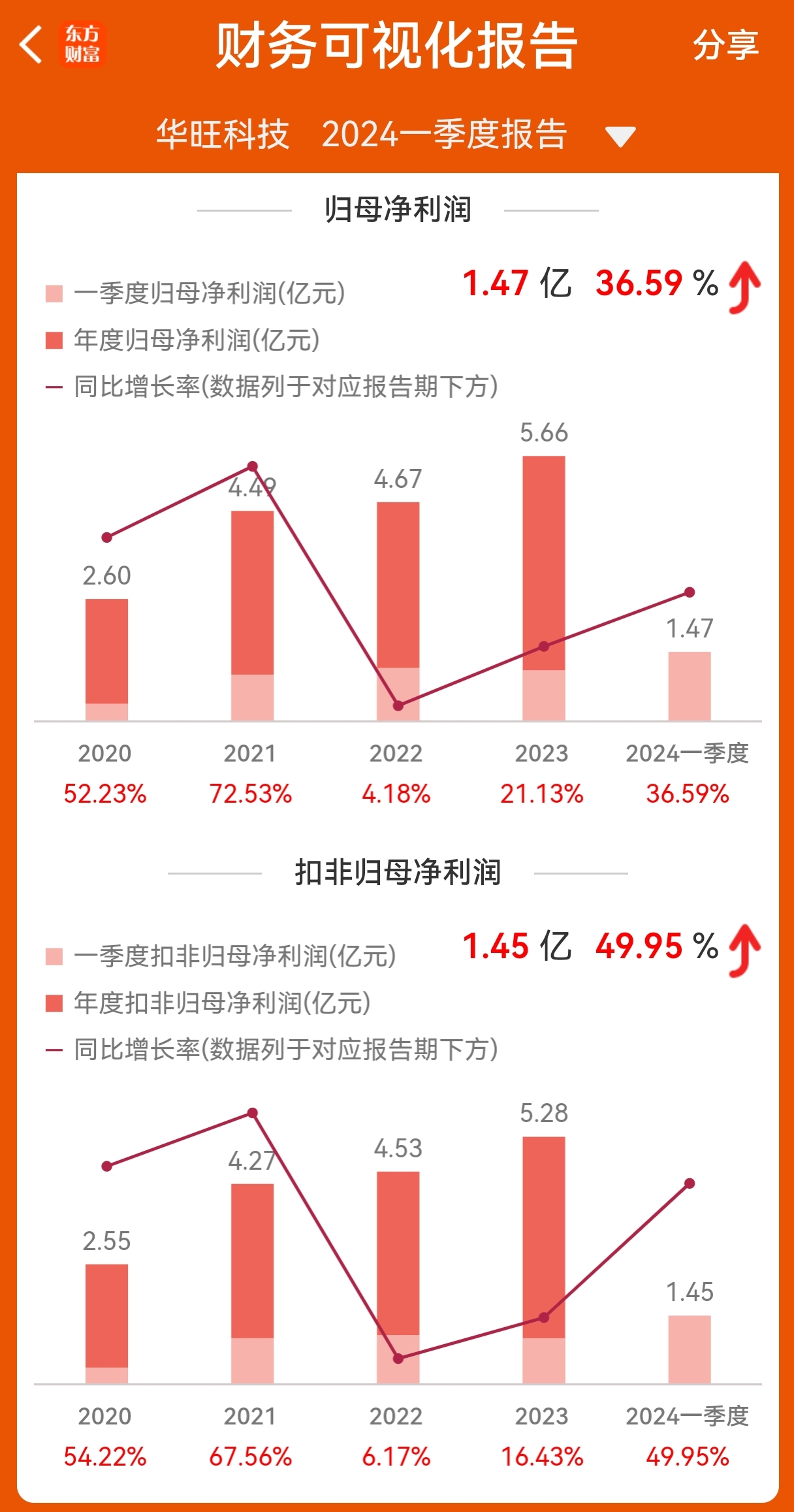

2024年一季度,华旺科技实现营业收入9.52亿元,同比增长4.15%,归母净利润达到1.47亿元,同比增长36.59%。这表明公司在年初就展现出了良好的盈利能力。

华旺科技在2023年提出了丰厚的分红方案,并在2024年计划继续提升分红比例。公司提议2023年每10股派发现金红利不低于8.5元(含税),并计划在2024年中期进行分红,分红比例有望超过50%,观察其历史分红,多是如此,因此企业具备中长期发展潜力和价值投资潜质。

华旺科技在2023年实现了较高的外销增速,尤其是在高毛利产品的国际市场上,公司份额持续提升,显示出其产品在国际市场上的竞争力。

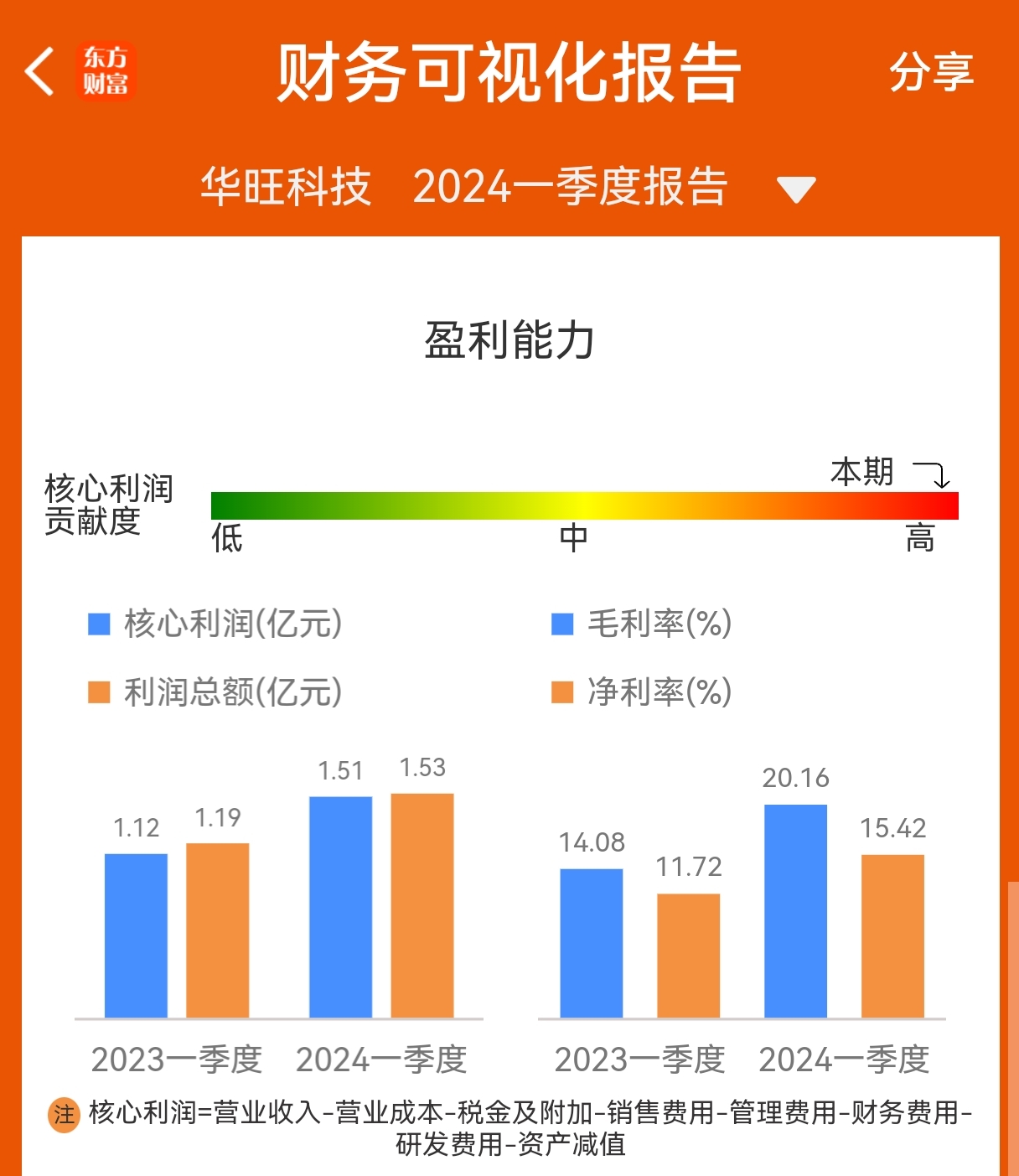

公司通过有效的成本控制和产品结构调整,在2023年和2024年一季度实现了毛利率的提升,显示出其盈利能力的改善。

华旺科技实施了员工持股计划,旨在进一步激发员工的积极性和公司的中长期发展活力。

根据分析机构的预测,华旺科技2024年的归母净利润有望达到6.44亿元,展现出良好的市场预期。

综上所述,华旺科技在2024年初展现出了良好的业绩增长和盈利能力,其分红政策、外销增速和盈利能力的改善均显示出公司的发展潜力和市场竞争力。同时,员工持股计划的实施也有助于公司中长期的发展。

大家可以看到,公司股东人数减少,这是好事情,散户多的股票很难大涨。

企业业绩保持稳定,股价中长期震荡上行,可以逢低介入。

#【有奖】楼市新政频出,房地产产业链投资机遇在哪?#

$华旺科技(SH605377)$ $房地产开发(BK0451)$ $造纸印刷(BK0470)$

本文作者可以追加内容哦 !