图文 | 六亿居士

若是前些年提及红利策略,红利指数、中证红利这些“弟弟”还排不上号,得益于大白马牛市,深证红利的表现远超两位同辈兄弟。

但即便是深红利,见了消费红利也得退避三舍,基于消费行业的强势与红利因子的高抛低吸,消费红利的长期业绩颇为亮眼。

据Wind数据显示,在2016-2021赛季,消费红利全收益指数(H20094.csi)从17544.39点上涨至67220.37点,5年累计涨幅283.14%,阶段年化高达30.82%。

考虑到市场短期情绪干扰,我们可以回溯更长的周期。从指数发布日(2013.07.02)计算,成立至今(2024.06.12)累计上涨449.50%,近11年的年化约为16.75%。

涨跌同源,单行业策略指数的风险也在于此。大白马牛市之后,市场进入回调,消费行业进入了漫长的估值回归之路,消费红利自然也不能例外。

现在,在连跌三年之后,让我们一探消费红利的究竟…

01 长牛行业与红利因子共舞

消费红利,从广义上来说是指基于消费行业的红利类指数。消费红利类指数主要有4个,分别为:消费红利、可选红利、沪消费红、沪可选红。

而今天探讨的消费红利,特指中证主要消费红利指数,是针对中证800主要消费行业的红利策略指数。

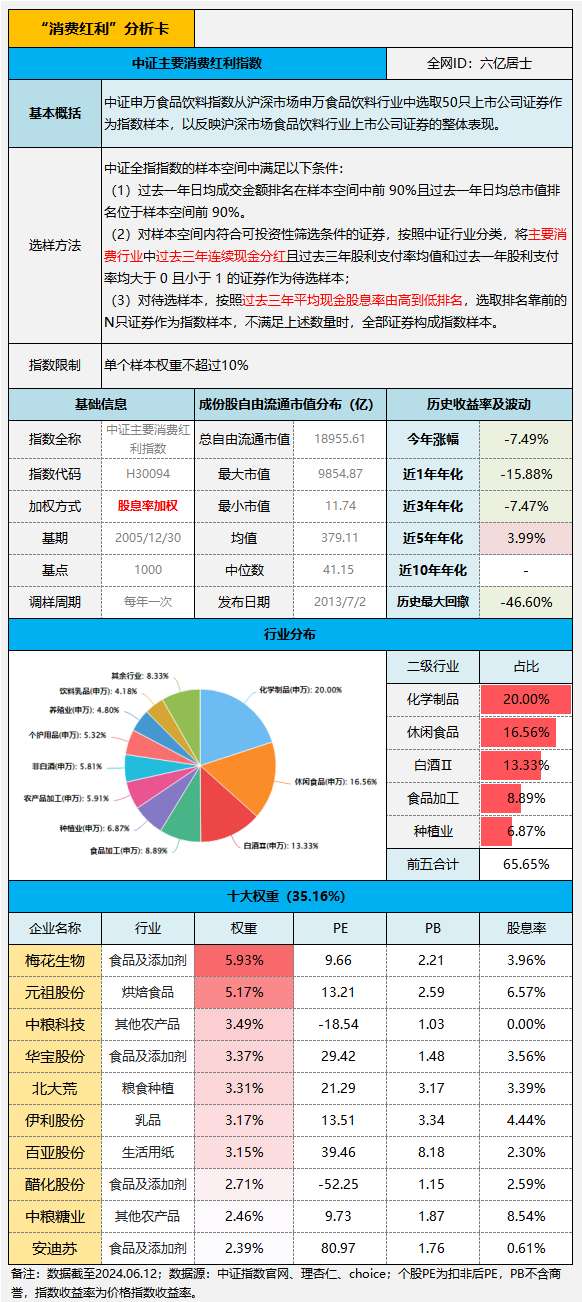

1、消费红利指数分析卡

2、指数编制特色

1)行业限定:指数仅聚焦于主要消费行业,属于典型的行业红利指数。并行的还有其余9个行业红利指数,不过其余没啥热度。

2)加权方式:指数采用股息率加权,是红利类指数的核心本质,基于股息率要求,能较好的实现高抛低吸,对比市值加权有一定防守与超额优势。

3)最大回撤:从可追溯数据看,最大回撤为-46.60%(2015年)。本轮下跌回撤-37.81%,基于股息率加权及连续分红限制,回撤低于中证消费(-50.67%)。

4)十大权重:受限于股息率加权与10%单样本权重限制,目前十大权重占比35.16%,且无白酒企业,个股分散度较高。

5)成分股数量:图中显示的N表示,主要消费行业个股数量的20%与50之间的最小值,限制指数成分股数量的好处是提升了红利策略的有效性。

基于上述信息,消费红利的特色就很明显了:主要消费行业+红利策略加强+白酒占比较低+权重分散度较高。

02 指数ROE与红利因子优化

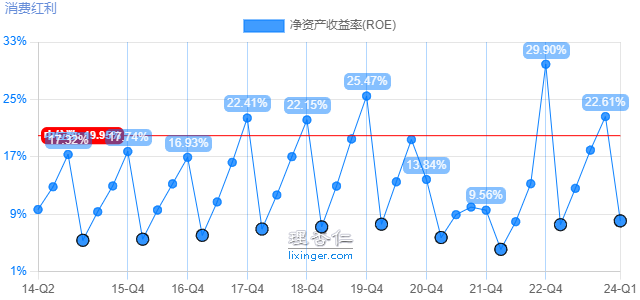

1、消费红利ROE

对于指数投资来说,指数长期收益率会逐渐接近ROE(净资产收益率)均值,这也是我们挑选指数的一个主要参数。

从近十年数据看,基于消费行业基础ROE影响,指数近十年均值为19.79%,居于A股大部分指数前列。

其中最高年份为2022年的29.90%,最低为2021年的9.56%,这样的大幅波动是受养殖类成分股巨幅亏损影响。

进入2023年后,基于红利类编制规则优化(2022年10月),指数ROE波动回归正常,2024年Q1以8.07%单季ROE,取得近10年最好Q1业绩。

2、红利因子优化

2022年10月13日,中证指数官方发布公告,对所辖红利类指数进行了编制规则的优化。

对于消费红利来说,主要涉及两个方面:

1)从2年连续分红修正为连续3年分红,提高了分红稳定性的要求;

2)要求股息率支付率大于0小于1,限制了突击的高分红,提升了分红的可持续性;

因该次编制规则调整,2022年12月12日指数约定调仓日,指数新纳入31个成分股,剔除12个,样本数量从30个扩展至49个,实现了大换血。

至此,消费红利的ROE回归常态,减少了因个别企业而产生的阶段波动。后续随着市场进一步发展,我相信仍会进一步优化和提升,对红利类指数来说策略的空间与有效非常重要。

03 行业分布与白酒占比

对于消费行业的投资,我们似乎很难规避白酒的掌控。除了之前61介绍的恒生消费指数外,其实消费红利也是一个可选项。

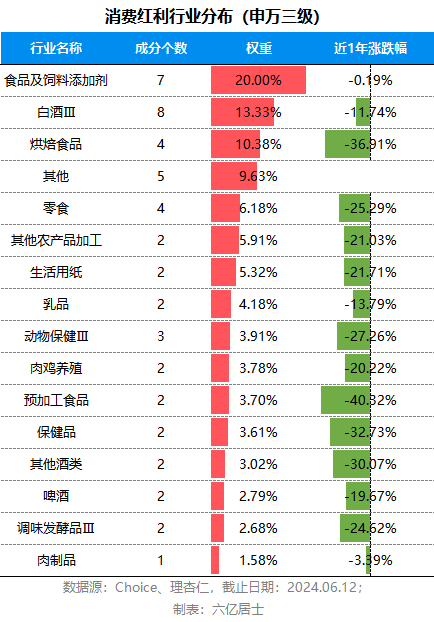

消费红利一共50个样本,其申万三级行业分布如下图所示。

由上图可见,消费红利的根基是主要消费,因此上述细分行业均为主要消费的细分行业,是我们日常离不开的柴米油盐酱醋茶。

其中,白酒成分股为8个,受股息率加权影响,权重仅占13.33%,整体占比较低。

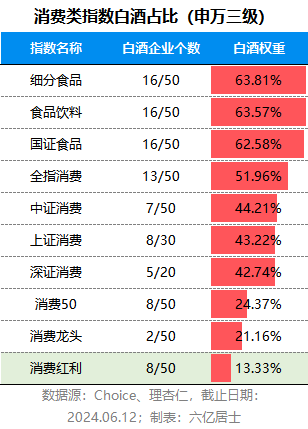

为了清楚展示特性,我们可以对比消费类指数白酒占比:

上图展示了10个消费类指数的白酒占比,消费红利白酒权重13.33%,占比最低。其次为消费龙头与消费50,而这两个也是61较多提及的“更宽”的消费指数。

其实从个股的数量看,消费红利中白酒企业也有8家,但因为股息率加权这个助攻,股息率越低则权重越低,从而降低了白酒的整体权重。

04 指数估值与产品跟踪

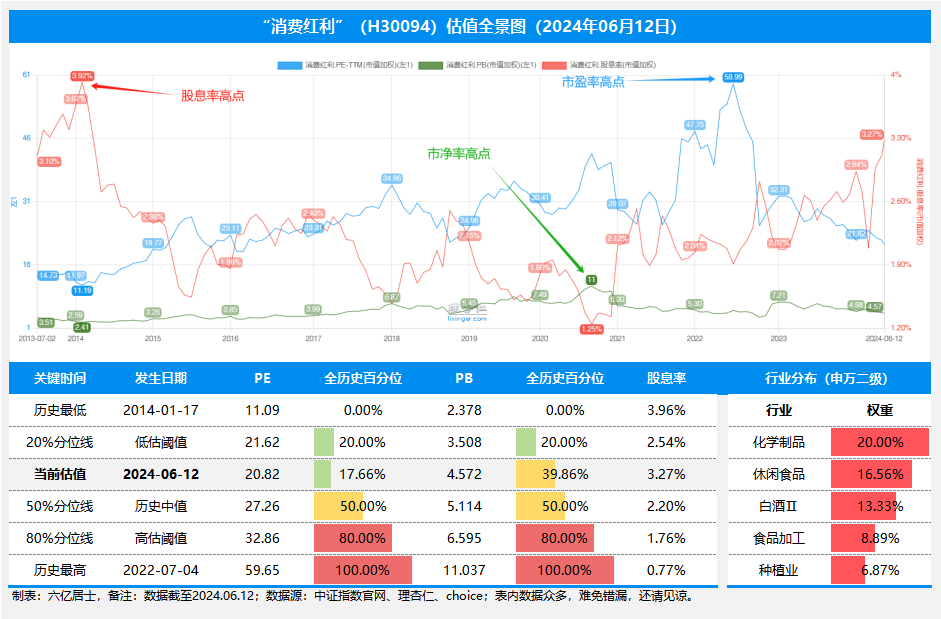

1、消费红利估值全景图

在看估值之前,需要提醒:消费红利是股息率加权,而股息率加权数据只有中证指数有发布,但官方历史数据较少,下图采用市值加权数据。

从绝对准确度来说,肯定有误差,但从全历史的相对趋势来说,可以作为参考。

经过漫长的下跌之后,截止昨日收盘,消费红利股息率加权PE跌至18.43,指数股息率升至3.56%。(数据源:中证指数)

基于市值加权的PE为20.82,全历史百分位为17.66%,同样是近十年第一次进入低估。当然受估值中枢抬升影响,当下的绝对估值仍高于历史最低(11.09)不少。

基于市值加权的PB为4.572,全历史百分位39.86%,处于正常估值。股息率为3.27%,不能说特别高,毕竟上一期的食品饮料也有2.99%。

综合来看,指数综合温度跌破30C,处于“正常偏低”阶段,不过如果消费继续下行,再叠加每年调仓带来的高抛低吸,那会是不错的时机。

2、产品跟踪

很遗憾,消费红利没有场内ETF,目前场内只有一个增强LOF,且费率不低1.2%。不过即便如此,该产品规模仅剩5600万,也已不满足流动性要求,本期估值表剔除该产品。

场外好一些,有宏利消费红利指数的A/C类,合并规模7.53亿,费率0.5%+0.1%,已在估值表内标注。

最后便是风险提示:

红利类指数是近期的热门,不少朋友甚至把红利看作了债性资产,61有必要提醒各位:红利类再稳也是权益类资产,不可与债性资产类比,配置比例要契合自身需求。

尤其是消费红利,因为是行业红利,策略被限制在了某一个行业内,其策略的空间有限,能承载的规模也有限。

消费红利以往的优秀表现,得益于消费行业的长牛以及股息率加权的增益,但仍不能忽视到行业策略的局限性。

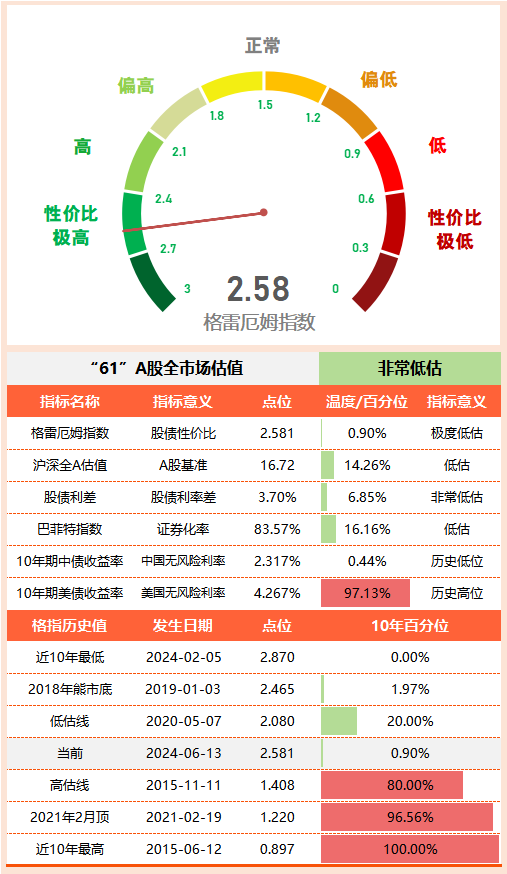

05 “61”全市场估值仪表盘

06 “61”指数基金估值表(0269期)

====================

码字时还不知道议息和通胀的情况,但在降息预期的刺激下,美股再攀新高。

再看看我们,来来回回3000点,满屏幕的暴击伤害。

====================

$沪深300ETF(SH510300)$ $恒生ETF(SZ159920)$ $上证50ETF(SH510050)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !