近期大盘以震荡调整为基,沪指再度来到3000点附近,短期市场依然以存量资金博弈为主,板块轮动性行情持续。在这一背景下,半导体板块走出了独立性行情,以中证半导体材料设备指数为例,自5月27日,大基金三期成立以来,已经反弹超11%,走出了六连涨的持续性行情。相对于中证全指半导体指数超额收益0.5%,中华半导体芯片指数超额收益1.2%,相对于沪深300指数超额收益达13%。

端午假期过后,半导体材料设备指数依然迎来开门红,涨幅位于市场前列。半导体材料设备作为半导体的细分板块,为什么能取得超额收益和持续性行情呢?现在依然是布局的好时机嘛?

主要原因系“科特估”行情上演,半导体设备材料有估值修复需求。

方正证券最新研报提出,“科特估”与“中特估”相同,并非平地拔估值,而是修复相对国际水平而言偏低的估值。从绝对水平上来看,相比于海外而言,“先进智造”相对低估。

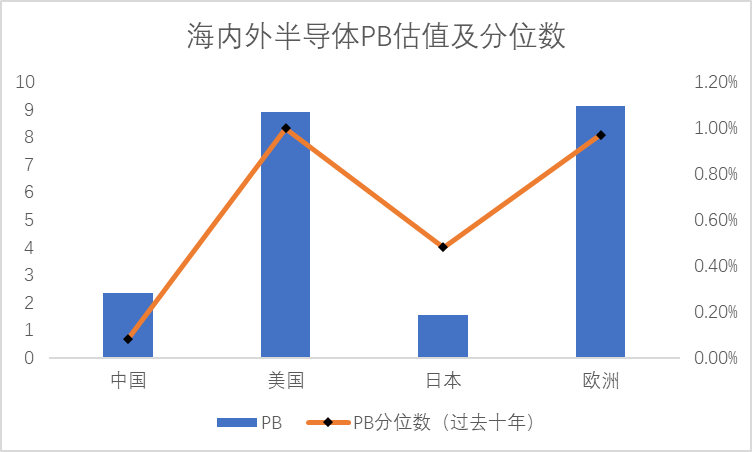

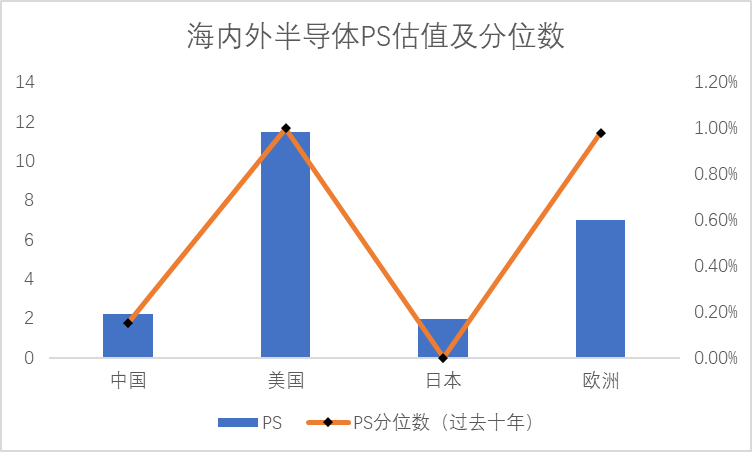

以半导体行业为例,横向比较来看,中国半导体行业在PB、PS的绝对水平及估值分位上和美国、欧洲相比都有差距。报告进一步指出,20年5月之后,国内半导体企业ROE进一步提升,但估值回落,主要原因系外围环境变化。因此,中国科技制造业包括高端自造和先进智造在内亟待“科特估”。

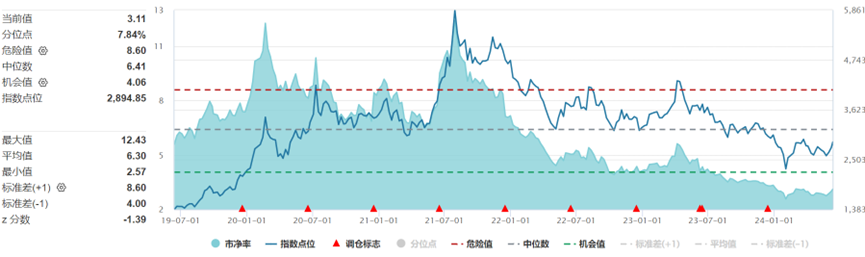

纵向比较来看,半导体行业的估值已经回落到3.74倍,半导体材料设备行业估值回落到3.11倍,均处于近5年低位。华福证券认为当前设备公司估值显现出性价比——根据机构一致预测,截至6月7日,北方华创、中微公司、拓荆科技、华海清科、芯源微对应25年PE分别为22、34、33、23、29倍;从PEG角度来看,华创、拓荆、华海清科、芯源微等公司25年PEG已经小于1.0;从海外对比来看,6月6日,美股应用材料、LAM、KLA的PE(TTM)分别为27、38、46倍。展望下半年,该机构表示半导体设备可以关注存储和逻辑大厂的招标节奏。(以上个股仅作为举例,不作为推荐)

中证半导体材料设备指数近5年市净率(PB)

数据来源:Wind,截至2024.6.11。

相关产品:

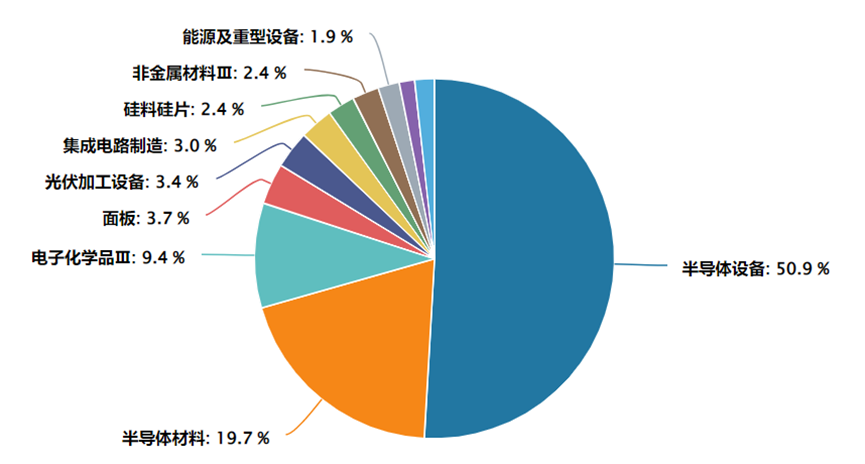

在国产替代以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,截至最新数据,指数中半导体设备(51.3%)、半导体材料(19.3%)占比靠前,合计权重超70%,充分聚焦指数主题。年初至今,半导体材料ETF(562590)份额增长率达到105%,体现投资者对这一板块配置信心。

中证半导体材料设备指数基日为2018.12.28,基日以来各完整年度业绩为:119.06%、60.63%、34.42%、-31.93%、-5.13%。数据来源:Wind,中证指数公司。

$半导体材料ETF(SH562590)$$北方华创(SZ002371)$$上证指数(SH000001)$#“科特估”行情火热,如何掘金?##苹果股价连续大涨,果链概念股活跃##美股三巨头总市值逼近10万亿美元#

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

本文作者可以追加内容哦 !