今天开始正试开吹山西焦化了。

我已经把他干成了第一重仓股,市值占比30%左右,屁股决定脑袋,不吹他怎么对得起自己的屁股。

众所周知,煤炭板块中有四大天王,他们是中国神华、陕西煤业、中煤能源、兖矿能源。

四大天王每天稳稳地上涨,创造了煤炭不败的神话。

但很少人知道,煤炭板块中还有四小天王,他们是广汇能源、华阳股份、山西焦化、兰花科创。

四小天王最大的特点就是小,因为小,才可以慢慢长大,投资者伴其成长过程中必将取得丰厚的回报。

比如山西焦化这孙子,迟早会长大,变成大爷。

他的成长靠的是里必煤矿。

里必煤矿400万产能,建成后中煤华晋产能增至1400万,增加40%。

这个增加,对中煤能源意义不大,因为他的总产能1亿多,再多个几百万,如滴水入大海,毫无影响。

但对山西焦化意义非凡,中煤华晋是他唯一的煤矿,华晋增加了40%,他就增加了40%,大家看一看,煤炭板块中,还有谁的产能还有40%的增长。

那个,里必煤矿到底值几个钱?

这就要看从什么角度去分析了。

发现一件非常搞笑的事件:

贵州茅台虽然近期跌了近10%,但市值依然有1.95万亿。

煤炭板块近期虽然涨得不错,又回到了历史高位,但30多家加在一起的总市值也才1.83万亿,比茅台少了1千多亿。

全国几千亿吨的煤炭资源,还不如一瓶酒值钱,是不是很荒诞?

价值投资本质上还是要从实业的角度出发,看看公司到底值多少钱,这样才能拿得住,再怎么跌也不慌。

那么,实业资本如何去分析一个煤矿的价值。

当然看他的资源量。资源量决定了一个煤矿的价值。

那么,里必煤矿有多少资源量?

大王发现中煤能源从不披露,只能自己网上查。

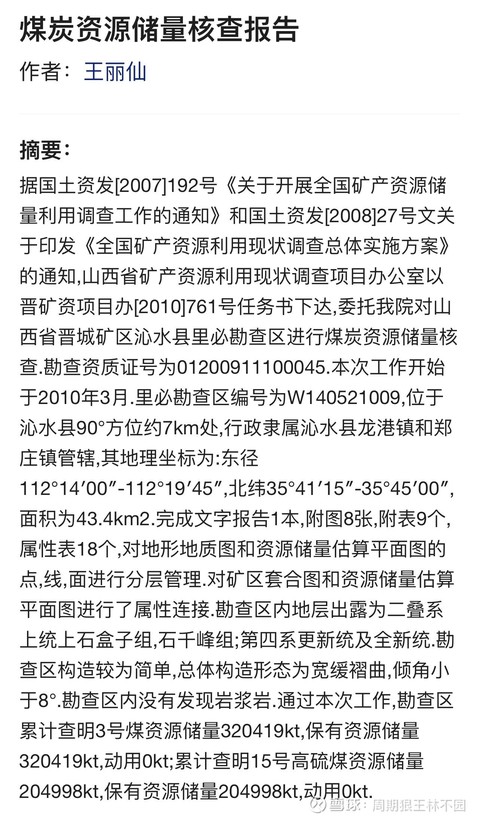

这是山西10年对该矿的核查报告。

3号化工煤保有资源量3.2亿。

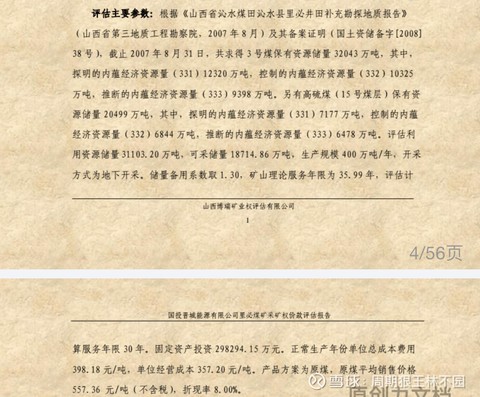

目前的矿井开采的就是3号煤,设计产能400万,相对于3.2亿的资源,偏低了。

所以,中煤能源增加了投资,由50多亿,增至90多亿,我怀疑这是增加了设计产能,为未来扩产做准备。

15号煤层还有2亿吨,目前没有开采计划。

合计5亿吨,值多少钱?

可以看看最近同一地区无烟煤矿拍卖价。

沁水县胡底南探矿权经766轮竞价,最终以62.92亿元成交。

安泽县白村探矿权,经1129轮竞价后,最终以140.03亿元成交。

资源储量3.1亿吨的胡底南煤炭探矿市场价62亿。

采矿权:在矿山开采时,按国家规定的矿业权出让收益率(2.40%)逐年征收采矿权出让收益。假设吨煤均价600元,一吨采矿权就是14元,3.1亿就是42亿。

合计100亿左右。

里必矿5亿资源,矿权价值150亿以上。

加上近100亿投资,及投资期间的资金成本。

里必矿市场价在300亿左右。

山西焦化49%的权益,价值147亿。

而山西焦化的市值才108亿。

一个里必矿已经抵得上焦化的市值了。

从实业资本的角度出发,现在的山西焦化是不是黄金坑?

当然,现在的里必矿还没有投产,等其25年投产,将显著提高山西焦化的投资价值。

首先,大幅度提高其业绩。按照里必矿的保守计算,每年纯利10亿以上,按现在的无烟煤价格,我判断在15亿上下,若扩产至600万吨,年利在20亿以上。

这是15年的预测。

吨煤成本近400,当时是煤价低位,无烟煤平均价557,吨利160,400万吨纯利6.4亿。

现在的无烟煤至少800以上,15亿左右的纯利问题不大吧。

那么,山西焦化每年增利7亿以上,约每股3毛左右。

其次,里必投产后,中煤华晋再无大的投资项目,其利润大部分可以拿来分红,焦化每年有几十亿的投资收入,自然有能力化身会高股息企业。

#但斌建议茅台拆股,股友们怎么看?# #美股三巨头总市值逼近10万亿美元# $贵州茅台(SH600519)$ $山西焦化(SH600740)$ $广汇能源(SH600256)$

本文作者可以追加内容哦 !