到隔夜美联储6月议息会议按兵不动为止,接二连三的全球流动性线索纷纷落地。

在上周非农数据发布之前,我们就降温的“小非农”和G7其他央行率先启动降息这两大事件进行了点评,得出的结论是:虽然需要保持谨慎,但经济拐点可能确实正在出现,且整条新兴产业链的发展也需要财政与货币的共同配合,而一旦市场进行宽松交易,被释放的流动性还是有望来到AI链所代表的新质生产力上。(详见《降息交易又回来了?》)

不过,上周五大超预期的非农数据出来以后,市场的信心又受到了冲击,不少投资者疑心就业市场降温的观点是不是再度被证伪。我们却觉得或许不然,主要原因有二。

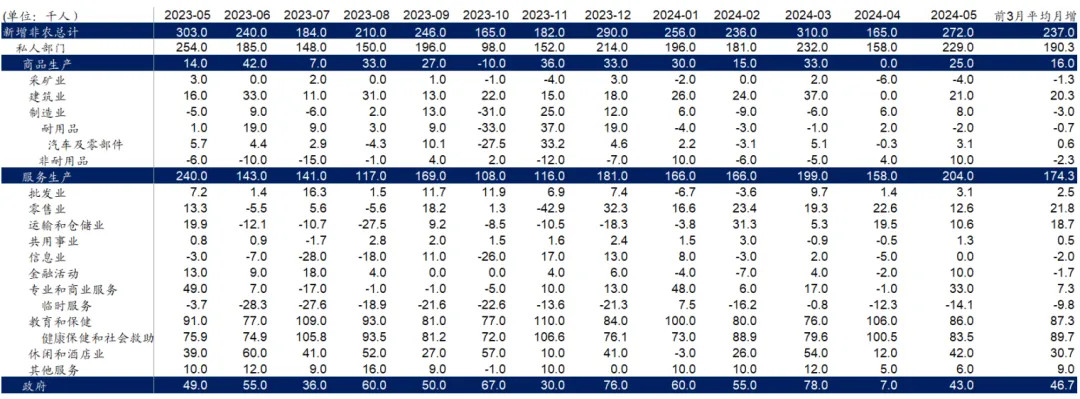

一来,非农数据虽然强劲,但可能更多是兼职和移民的拉动而非内生韧性。

$华泰柏瑞富利混合A(OTCFUND|004475)$

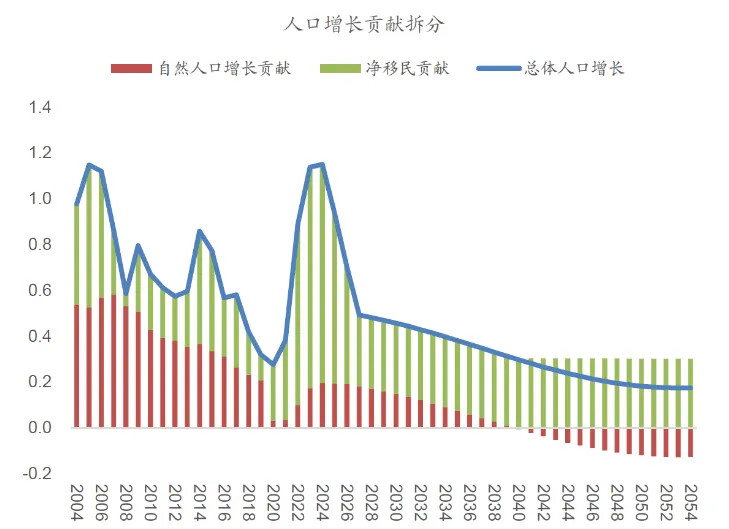

如上所示,拜登政府宽松的移民政策一来在总量上对冲了因疫情导致的自然人口增长下降,助推了劳动力市场的供需缺口弥合;二来在结构上也为美国补充了更多中低收入就业供给,如健康保健业、休闲和酒店业、专业和商业服务、零售业等(这些也是对5月增速贡献较大的行业),恰好弥补了这些行业较大的就业供需缺口。

广发证券指出,如果移民人数上升趋势带来的劳动力供给可以被吸收,可能对应其月度新增非农的自然中枢已经抬高,对于非农数据的强弱标准,也不能完全按照历史经验理解,否则会高估就业表现。

与此同时,据纽约联储,疫情之后美国人更倾向于兼职而非全职,身兼数职的情况一定程度上也导致了非农数据的增长。可以看到,在2023年6月至2024年1月期间,非农口径下的兼职人数增加了约109万人,全职就业人数却减少了约124万人。而这可能正是美国企业在高利率环境中不得不采取更灵活招工措施的体现。更直接的证据则是,美国企业雇佣率已经从2021年11月的4.6%逐步回落至2024年3月的3.5%——企业正通过减少雇佣需求应对高利率环境。(数据来源:天风证券,广发证券)

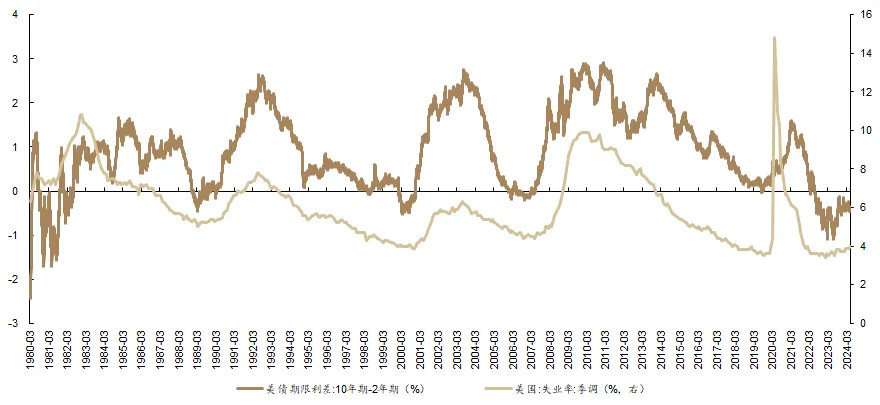

二来,5月失业率也意外走高到4.0%,而从历史数据来看,失业率与美债利差较高的相关性隐喻了其周期属性,换言之,失业率能够一定程度上体现出经济的周期变化。

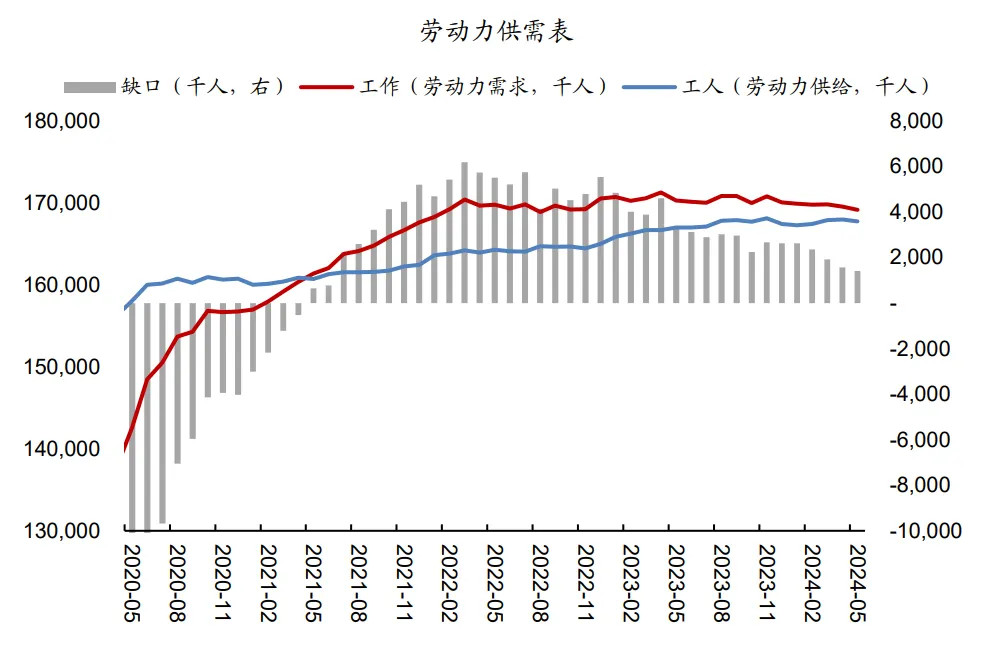

失业率的提升可能来自未找到工作的毕业生,也可能来自重回劳动力市场但同样没有找到工作的美国本地居民。那么,这种情况可能缓解吗?不太妙的是,出于包括移民在内的种种原因,美国目前已经接近充分就业状态,劳动力供需缺口的逐渐弥合加大了问题解决的难度。

$恒生科技ETF(SH513130)$

加上近期消费数据的走弱,高利率环境对需求端的抑制作用还在进一步显现,超强新增非农的可持续性本就有待观察。这就要回到美国经济这一轮逆势走强的本源——

财政扩张的红利同时体现在被消费支撑的服务业和被“去库”、“回流”支撑的制造业上,前者抬升了吸纳就业的能力,也抬升了去通胀的难度,后者则一定程度上对冲了实际增长的下行风险。然而,当财政扩张的红利逐渐退坡,就业也好、价格也好,美国的名义增长周期从高位回落或许只是时间问题。甚至,5月的超级核心通胀环比(-0.04%)已经转负。(数据来源:WIND)

当然,考虑到基数问题、服务业PMI的韧性和服务业价格的反弹可能,像5月这样的通胀回落速度或许不能完全递推。总而言之,市场真正关心的需求“降温”需要失业率、核心通胀、服务业PMI和工资数据的相互验证。但不管怎样,恰好在6月议息会议前公布的通胀数据已足够让美联储进行相对中性甚至轻微偏鸽的预期管理——“没有官员将再次加息作为基准情景”、“就业市场已不是一两年前的过热状态,但仍然强劲”。

市场也因此给出了积极的反馈,科技成长和新兴市场成为今日上行的主力。往后看,市场在消化短期利好后可能继续保持混沌状态,主线的明确或许需要地缘事件等风险的进一步释放,我们认为“杠铃”配置可能仍然是比较理想的应对手段。

$华泰柏瑞鼎利灵活配置混合A(OTCFUND|004010)$

$华泰柏瑞纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019525)$

#A股AI产业链大爆发,空间有多大?#

本文作者可以追加内容哦 !