风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

1. 在580亿市值位置加仓爱美客大约1%仓位;

2. 在1-1.08港币买入雍禾长线大约4%仓位;

3. 加仓大消费指数(中证消费、中证白酒、国证食品)大约0.64%仓位;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:雍禾医疗回购、交易、竞争对手分析

最近雍禾医疗又跌到了1港币附近,就雍禾医疗的回购及交易层面做一点思考记录:

回购:本来以为最近股份回购应该是暂停了,结果6.12日又散户式回购了1.2万股,搞不清楚管理层倒底是什么回购策略,不过好在一点,今天雍禾医疗发布公告注销了回购的156.1万股。

不过即使后面继续回购,暂时也只能再回购不到1个月了,因为有一个月的静默期,往年8月初的半年度业绩预告,对应1个月的静默期就是7月初。另外股权激励的回购也是持续在进行,股权激励是通过富途回购来实现的,6月3号富途证券转出了152.4万股,这个不可能是卖出,最有可能是股权激励回购的股份转出到场外,比如员工持股平台。

交易层面:目前交易层面,摩根大通银行已经不是空方主力:

我们看一下最近的股权变动可以发现,主要卖出的还是港股通,在这个位置还在卖出的港股通筹码,真的是不知道说什么才好,主要的买方还是富途,前面说了,富途证券席位在6月3号场外转出了152.4万股,这个不是二级市场卖出的,把这部分股权算回来,富途证券席位是主要的多方,而且个人推测主要靠的还是股权激励的回购动作。

雍禾医疗竞争对手体量分析:

截止24.6.8日,雍禾医疗历史累计植发人数42.3万人,预估24H1植发人数29791人,预估同比增长5.25%,客单价按照22200元/人测算,预估植发收入同比增长3.21%,利润端个人预计亏损收窄。

截止23.6.8日雍禾与竞争对手体量对比:

雍禾:植发门店71家,美团口径医生335人;

盛:植发门店40家,美团口径医生127人,医生人数占雍禾37.91%,营收按照之前自己设定门店分级原则测算为雍禾的40.68%;

大麦:植发门店35家,美团口径医生132人,医生人数占雍禾39.4%,营收按照之前自己设定门店分级原则测算为雍禾的40.76%;

目前一二线城市的民营市场基本被雍禾医疗、盛、大麦所占据,公立医院的植发科业务量比较稳定,未来的增量就在于植发市场本身的需求增长及非连锁小植发机构的份额退出,在宏观消费疲软的背景下,植发市场能稳住就不错了,非连锁小植发机构的竞争优势只有价格方面,对于大部分植发都是一次性大额消费,连锁植发机构会有品牌优势。

Part2:机构与小散的信息不对称

对于大多数普通小散而言,除了公司财务报表及公司公告以外,能够获取企业经营信息的渠道十分有限,当然财报里面也就年报及半年报有一些信息量,至于Q1及Q3季报,能够获取的经营层面的信息非常有限,有的投资者寄希望于IR的电话或者邮件,其实时间长了就会发现能够获取的信息大多数都是“官话、套话”,普通投资者联系公司IR,公司董秘一般都是不搭理的,就算搭理也只是象征性的官方回复(通常也是回复上证e互动里面的内容),公告里投资者关系记录表也只是摘录一些不痛不痒的东西,真正有信息量的内容都是机构调研的,因为所有公司都不敢打包票说以后不会有定增融资需求(潜在定增对象),至少也可能有回购需求(业务合作),最不济也想维护股价(发布正面卖方研报),一般不会和机构关系搞得太僵,除非是上了IR黑名单的机构,普通小散与机构之间天然存在信息不对称,所以作为普通小散,更应该关注机构的调研渠道,当然最后我们需要关注的不是“机构对于企业经营业绩的预测”,而是“借机构的信息渠道去掌握企业的经营趋势及数据”,以此来尽量地消除信息不对称,但是有些球友却觉得机构的信息渠道不值一提,觉得“机构掌握了那么多信息,管理的基金还不是照样亏钱”,对于这类投资者,我只能说他们还没明白,对于处于信息劣势的普通小散,关注机构信息渠道倒底什么内容才是值得关注的。

Part3:加仓爱美客、雍禾医疗及大消费指数

爱美客最近又开始回调了,已经在580亿市值位置第二次加仓了爱美客大约1%仓位,如果下周继续下跌,可能还会继续少量加一点。本周继续按计划较大幅度加仓了雍禾医疗,另外指数方面,少量加仓了大消费指数基金(中证消费、中证白酒、国证食品),消费红利由于成份股盈利能力下滑导致估值水位上升,暂时不加仓。

消费红利之前在成分股23年报及24Q1季报更新后估值上升倒不是因为指数上涨,主要还是成分股盈利能力下滑导致,我们看下当下消费红利的重仓股23年及24Q1利润情况:

梅花生物:24Q1利润同比下滑6.13%,23年利润同比下滑27.81%;

元祖股份:24Q1利润负值,23年利润同比仅增长3.74%;

华宝股份:24Q1利润同比下滑25.36%,23年利润同比下滑47.72%;

中粮科技:24Q1利润同比大增主要是23Q1基数小,23年利润亏损;

伊利股份:24Q1扣非利润同比增长12.39%,23年利润同比增长10.58%;

北大荒:24Q1利润同比增长3.61%,23年利润同比增长9.07%;

成分股整体24Q1及23年利润增长情况不是很理想,23年是弱复苏的一年,消费不太景气,消费红利的成分股业绩也不理想,不过我之前就写过,消费红利的投资还是靠策略取胜,23年即使是最优质的高端白酒赛道销售也有不少压力,而消费红利成分股里面况且还没有多少高端白酒仓位,受到的冲击自然更大,对于消费红利指数我目前的策略还是继续持有,除非消费红利继续大幅调整,估值继续大幅下探的话,那性价比又会大幅提高,自然需要另当别论了。

Part4:弘亚数控24H1订单及需求调研跟踪

近期有券商机构调研了弘亚数控管理层,有用的信息量比较有限,整理如下:

1.24H1订单情况跟踪:

24Q1:海外订单同比50%增长;

24Q1:国内订单同比30%-40%增长;

24M4:新签订单增长维持比较乐观水平;

24M5:新签订单增长边际环比放缓,同比去年来看,还是处在比较不错的增长状态;

24年:全年收入增长目标20%;

2.运费、物流、售后均由经销商负责:

只要设备装到了货车上(运费也都是经销商承担)经销商就需要全款给到弘亚数控,回款能力非常优秀,后续的物流、售后等也都是由经销商来负责;

3.印度市场24年有望做到4-5千万订单:

印度市场同比增速非常快,印度市场在扩大,印度市场会是后续管理层认为放量比较快的市场;

4.内需驱动因素:自动化水平提升需求+新一轮设备替换周期

24年房产政策:弘亚数控直观反映到订单上来看,管理层还是处在谨慎乐观的态度,弘亚整体的需求不完全来自二手房成交量、新建房生产面积,目前需求驱动因素还是以装修订单为主。

新一轮设备替换周期:

17年-19年营收增长比较快,外资品牌这几年也是增长比较快,原因也是下游家居品牌密集上市扩产,按照时间节点来看,24年开始逐步进入替换高峰期。

自动化水平提升需求:

海外家具厂人工产值150万左右,国内目前头部这几家人均产值只有60万左右,外资一半都不到的,但历史人均产值在提升的,自动化水平逐步提升。

5.国内24年竞争格局变化

豪迈、比亚斯23年整体收入下降非常明显,因为23年国内放开之后影响外资设备销售,不管本土还是欧洲、东南亚地区,因为中国设备出得去了,国内有很多小作坊设备公司,目前来看面临着一轮出清,南兴股份和弘亚数控开始扩产能,价格销售策略上会做出改变,整个国内市场空间会是维持稳定或小幅萎缩,但竞争格局上小作坊会被出清掉。

$爱美客(SZ300896)$$弘亚数控(SZ002833)$$雍禾医疗(HK|02279)$

#并购传闻来袭,海通证券罕见涨停##茅台酒价杀跌,原因是啥?影响几何?##A股AI产业链大爆发,空间有多大?#

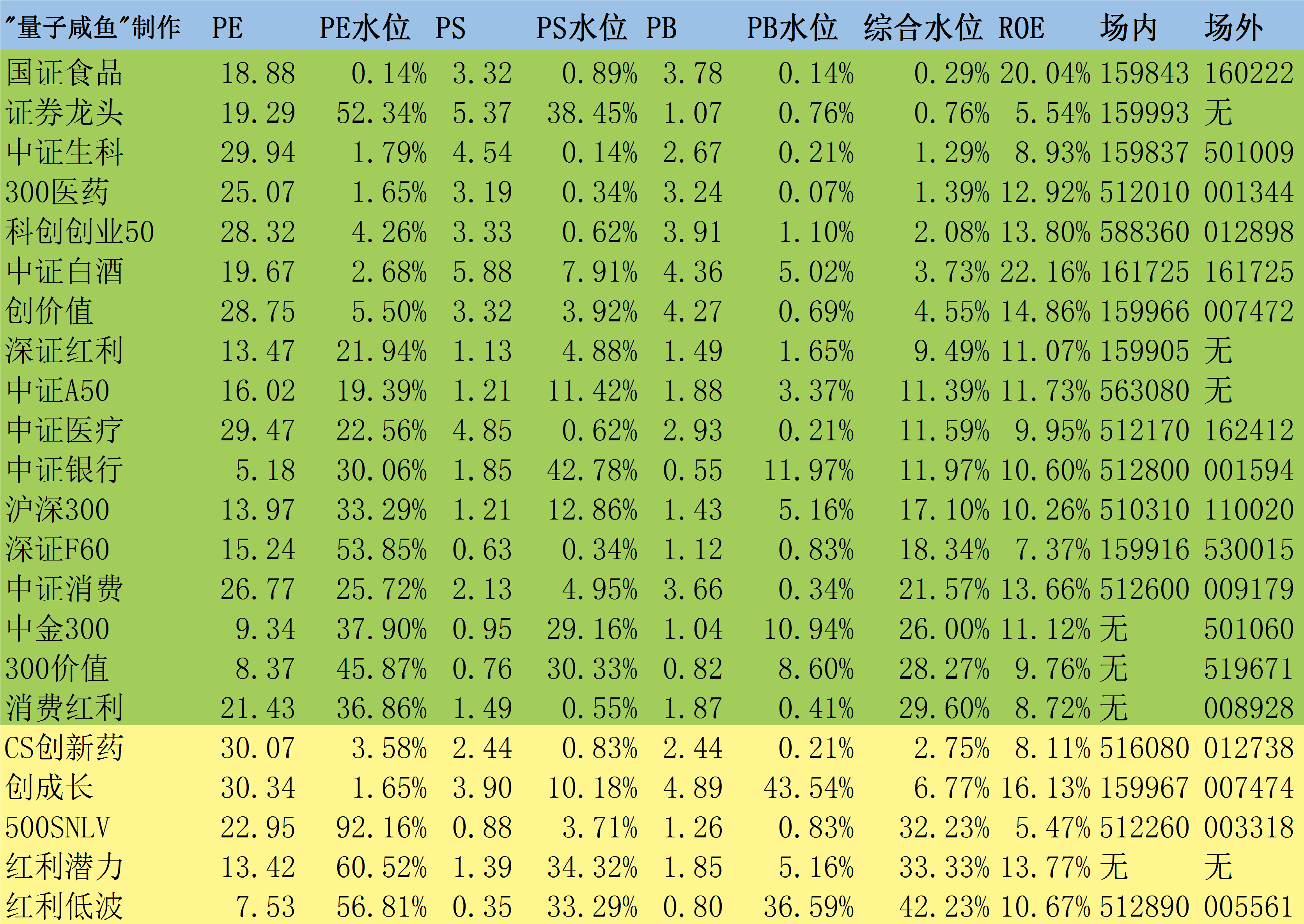

咸鱼估值系统数据表:

本文作者可以追加内容哦 !