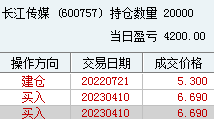

很多时候如果是分红投资的眼光,你就要等待机会,像长江传媒$长江传媒(SH600757)$这类高分红,几乎不吝啬,还有机会回调到6元附近吗,相信这样的机会并不多,其实短期的价格波动,我已经很少看他,当时也就是觉得分红比银行利息高,当时是一股分3毛,年化超百分之五还多,去年扣税分了6000,今年不扣税可以分8000,好激动,不知道具体怎么分的,不满一年还是多少扣税就没有什么分红的钱了,虽然钱不多,但是年年分还是挺开心的,当时感觉中原传媒分的没有长江的性价比股价好,但是从走势来说,中原传媒一直是比长江传媒活跃很多,规模中原也比长江大,企业员工,中原传媒有1.3万,长江传媒地处教育资源的武汉,企业规模只有4000多人,但是营收和盈利比还是比中原传媒多一些。

出版这个行业他是和人口密度相关的,属于特殊性行业,比银行股还要稳定,版权保护,虽然营收基本一直没有太大变化,但是基本可以说他们是垄断性的,这类型的企业有:中原传媒(河南)、山东出版(山东)、皖新传媒(安徽)、凤凰传媒(江苏)、南方传媒(广东)、浙版传媒(浙江)、新华文轩(四川),中南传媒(湖南)、中文传媒(江西),这几个几乎覆盖了我们百分之70的人口!尤其是广东、山东、河南、四川、江苏、浙江其他行业好不好,教材主板行业是特殊性行业,我们国家基本处于垄断地位,他们的盈利和营收一方面收到税收政策的影响,一方面是人口增量,但是物价也是跟随时间在上升的,基本波动不会很大,新生婴儿是在降低,可是学费教材费也是在随着时间推移,越来越贵,只是我们国家给与补贴了,个股很难像尾盘股那样,没有下限!

很多时候买入一些个股是讲究的是历史性机缘,看好了,你可以等,等待他的周期性调整,但是很多个股,也行在很长很长时间内,机会只有极少,像2013年的那些核心高速公路主干道,那就是印钞机啊,像2013两三块钱的粤高速A,每年分红5毛钱,像2018-2020年买入的$中远海控(SH601919)$,别人成本都是负数,但是我们A股讲究持股时间,不然扣税啥玩意也分不到基本上,所以基本都是一个账户找一些历史性的机会持股不动,另外一个账户跟着做做T,我们这个市场卖出都是你最早买入的那部分,不是算你综合综合持股时间!

现在投机品种可以,投资品种的机会越来越少,优质的核心资产开年以为像:中国石油、银行、保险、高速、电力、都已经稳健上升很多,还有一些什么,私营企业谈不上什么投资,他们基本不分红,他们喜欢除权,送股不分红,也不知道我们这个市场为什么不禁止他们送股,有什么意义,除非让散户觉得股价好低,他们估计是怕拉升很多人感觉价格高,参与不了,怕我们这样微弱的小散户买不起,分也是每股不到千分之一,他们是来融资和减持的,只是投资性品种,投机不适合,短期波动小,都是涨一些,调整很久!

像$中国广核(SZ003816)$,不夸张的说一座核电站比一座水电站收益还要稳定,我们国家的核电就只有中国广核和中国核电,如果你是2022年找个大坑进去的,估计他们也很少会关注个股走势多少,还会在回到2022年两块多吗,那个时候的评论区都是看见下跌其实都是很开心的事情,大家可能觉得当时买的少了,看着还要涨一些,应该会到4.9附近真正开始回撤,这应该算中国广核的一浪,你看见中国的纳斯达克:长江电力和中国神华,煤炭有存量,但是水资源他就是源源不断的,无论发展什么,电力依旧是主导,尤其是智能化社会,都是建立在基础电力上的,现在我们国家还是火电主导,水电和核电补充,风电和光伏算是辅助吧,光伏和风电投入与产出比需要几十上百年才能回本,后面光伏安装差不多过后,除了能生存少量企业,光伏企业会大面积消亡

本文作者可以追加内容哦 !