戳蓝字“卷爸书房”关注卷爸哦。

回复“江南布衣”,下载笔者的研究数据。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 业绩预测 」

秋冬装较贵,所以服装企业7-12月的营收和毛利普遍大于1-6月。

在年报中,我们将会看到毛利率、净利率的环比下降和营收金额的环比放缓,这种边际变化是商业模式使然,市场如何解读,不得而知。

如果按公司业绩指引,年报营收15%增长,利润30%增长,那么需要24年上半年的营收达到21.64亿,同比增长2.8%,利润达到2.3亿,同比下降7.63%, 全年按75%分红率,年报每股分红0.8港币。

23年上半年经历了放开后的流感爆发和初期的消费反弹。

24年上半年正在一直经历着裁员、降薪、失业的压力。

卷爸判断,达成如上指引问题不大,基于如下逻辑:

1. 业绩2.8%增长较低,利润负增长7.63%,都这么不上进了还达不成嘛。公司的商业模式在目前阶段,利润增速快于营收增速,所以这个指引,看看就行,不用当真。

2. 上半年虽然经济困难,但江南的品牌和管理层都具备一定的伸缩弹性,这在疫情期间已经验证过,具体见阿福老师的文章:江南布衣——能屈能伸的设计师品牌。

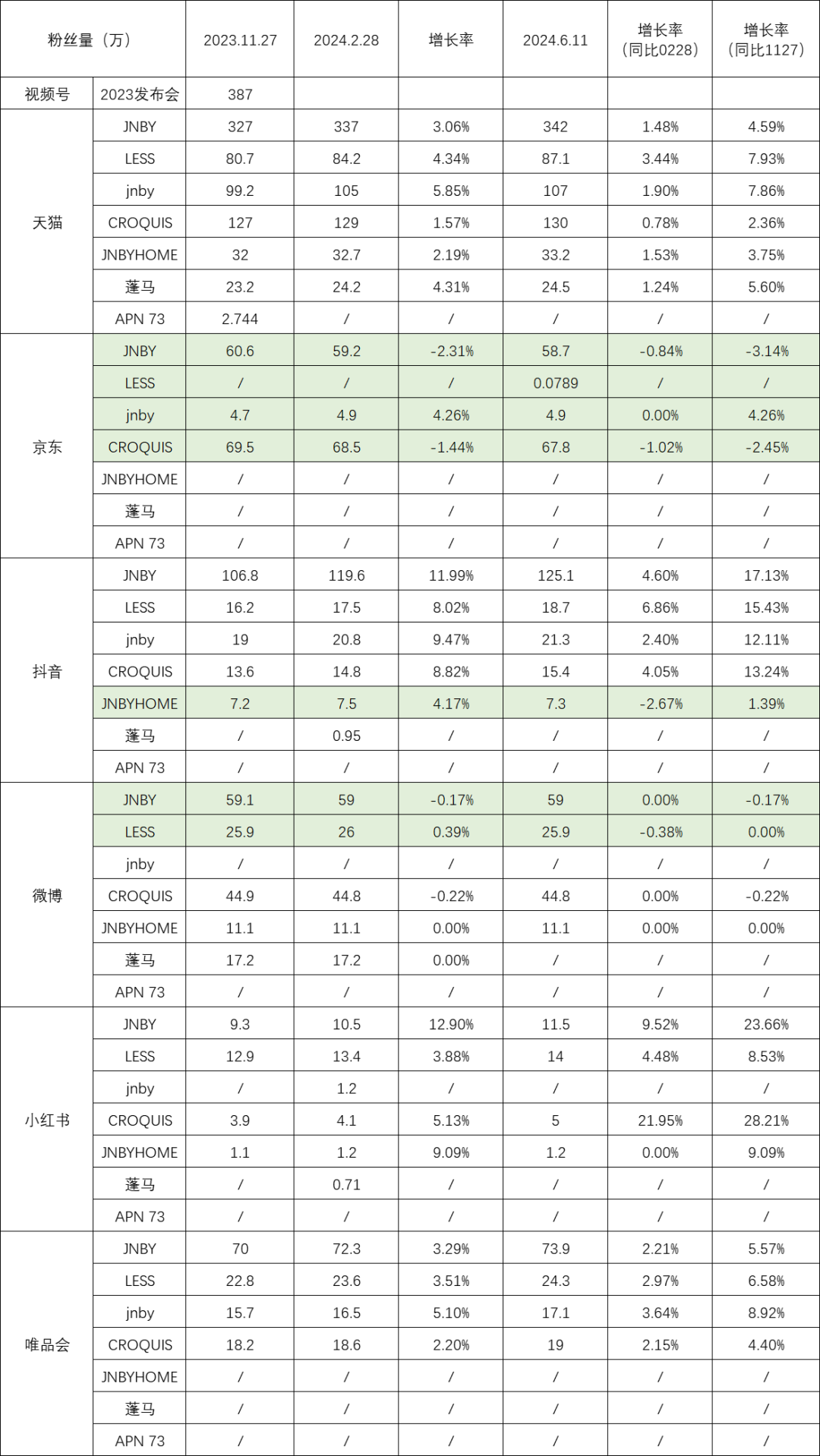

3. 根据跟踪,上半年粉丝量继续稳定增加,不过由于卷爸跟踪时间较短,只有绝对价值,没有以3-5年维度的相对比较。

渠道端上,抖音、小红书明显高于淘宝,也侧面验证了阿里的困境。

4. 二季度增速明显要低于一季度粉丝增速,经济大环境还是会影响到企业的发展。在如此艰难的情况下,没有人可以独善其身。

5. 综合以上,下半财年的业绩应该会好于公司的指引,但仍然不免受到目前经济影响。

「 未来计划 」

1. 对我来讲,12%的成本股息率(不含特殊分红),加10%左右的利润增长,即使过程中会有一定的波动,也符合我买入时候的持股要求。而对你来讲,需要自行衡量机会成本。

2. 服装是必需消费品,而中高端服装我更倾向于认为是50%的必须消费品+50%的可选消费品。

这类可选择性消费,如卷爸持有的比音勒芬,结合身边不断反馈的经济情况,压力挺大。是持有增长不确定、但可能高速的比音,还是持有便宜的多,但增长缓慢确定性高的必选(已有心仪标的),是一个值得思考的问题,此处我将另写一篇比音勒芬:去留的思考详谈。

3. 对我来讲,下一阶段江南布衣的核心逻辑将是进入港股通+年报的分红,前者预计9月上中旬完成,后者预计10月中下旬前完成除净,11月初完成派息。至于增长,只要能达到10%的净利润增速,在没有更高的机会成本之前,我就是满意的。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

江南布衣01:天王盖地虎,宝塔镇河妖——双向奔赴的喜悦

江南布衣02:便宜才是硬道理

江南布衣03:从数据看业务稳定性和发展可能性

江南布衣04:从数据看业务稳定性和发展可能性2

江南布衣05:业绩交流会信息记录

江南布衣06:23-24财年中报解读

江南布衣07:江南布衣的造钟人和报时人

江南布衣天目里办公室关联交易的验证

五一逛街,对比音勒芬/江南布衣国内竞对品牌的一点观察

江南布衣——能屈能伸的设计师品牌

你好!2024,愿你温柔以待——卷爸2023投资总结

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$江南布衣(HK|03306)$$歌力思(SH603808)$$地素时尚(SH603587)$

本文作者可以追加内容哦 !