重点汇总:央行金融数据、中美物价数据、生物安全法案。

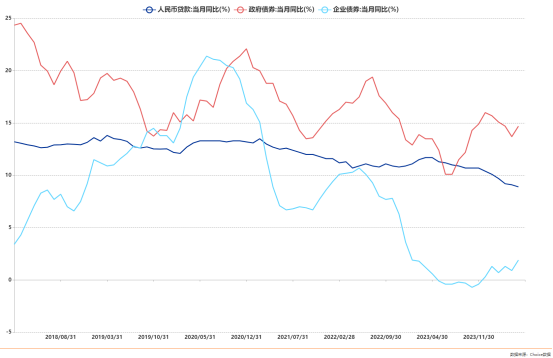

解读:在央行设立3000亿保障房再贷款资金,房地产相关政策加速落地的背景下,M1同比转负,M2维持回落趋势,受禁止手工补息政策的影响,M2与社融剪刀差持续回落,剩余流动性变少,反向证明货币效用得到提升。企业与政府债增速持续回升,政府债融资大幅增加,主要与专项债国债等发行提速相关。美国5月份通胀数据维持下降趋势,CPI同比3.3低于预期,但医疗、能源、商品增速上升。日本PPI连续半年同比回升。中国5月份PPI维持上升趋势,生产资料为主要贡献;CPI增速与上月持平,核心CPI有所下降,可见食品和能源端对中国当前CPI有提振作用,PPI与CPI剪刀差也显示未来物价有抬头趋势。由于日程过紧、立法受阻,内部争议等原因,美国生物安全法案被NDAA《2025国防授权法案》排除,药明系、华大系在大选前暂时安全。

数据观察:中美利差、汇率,IEA、OPEC、WB观点分歧

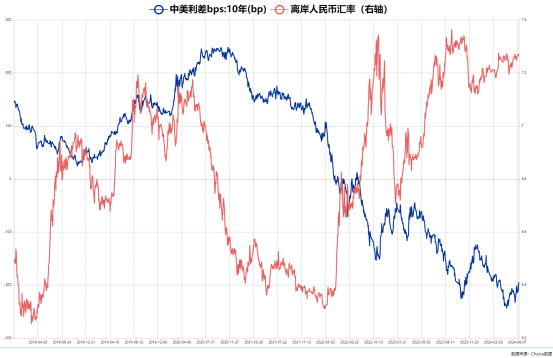

解读:美国公布通胀数据后10年期美债跳水,但美元仍然强势,离岸人民币维持在7.27。短期来看美债利率承压,有利于债券价格上涨,且引导中美利差收敛。可以看到,美国债市同步,而股市相对提前反应了通胀指标或者经济数据,美联储对降息的克制对美元形成一定支撑。IEA继续预警全球石油过剩,OPEC反驳,世界银行WB上调全球经济增长预期,这些数据背后既有新旧能源交替的博弈,也有对当下经济状况的不同解读。自2024年以来,OPEC的原油产量和EIA美国能源信息署的库存数据中可以看到,在日产量维持不变的情况下原油库存上升,表明当下原油需求确存一定问题,而全球经济增长预期或由原油已有库存或替代能源消耗。

总结:央行金融数据仍在挤水分,在政府专项债持续发力以及房地产政策落地的情况下,大体方向仍是调整为主,后续对货币效用的重视以及对实体经济的效用需要进一步观察。IEA与WB的观点表明原油需求与经济增长的关系出现分歧,新旧能源代替不仅需要更高的发电效率,成本和化工产品替代才是关键,对于发展中国家来说,技术发展、投资成本、政策扶持等困难或使得这一过程变得缓慢。

本文作者可以追加内容哦 !