作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的火锅

2024年3月26日,智能驾驶芯片领域的明星公司地平线(北京地平线机器人技术研发有限公司的控股公司)递表港交所。

近两年,有关地平线的上市传闻一直没断。2020年,地平线传出赴科创板上市;2021年,又有消息称地平线要去美股上市。此次地平线在港交所递表,估计也是受到了港股的“18C”政策的吸引。只不过,经营未现拐点,持续巨额亏损,同时关联交易占比大,与头部企业竞争未有明显优势,估值还颇高的地平线,能否成功晋级还不好说。

一、持续亏损,何时盈利?

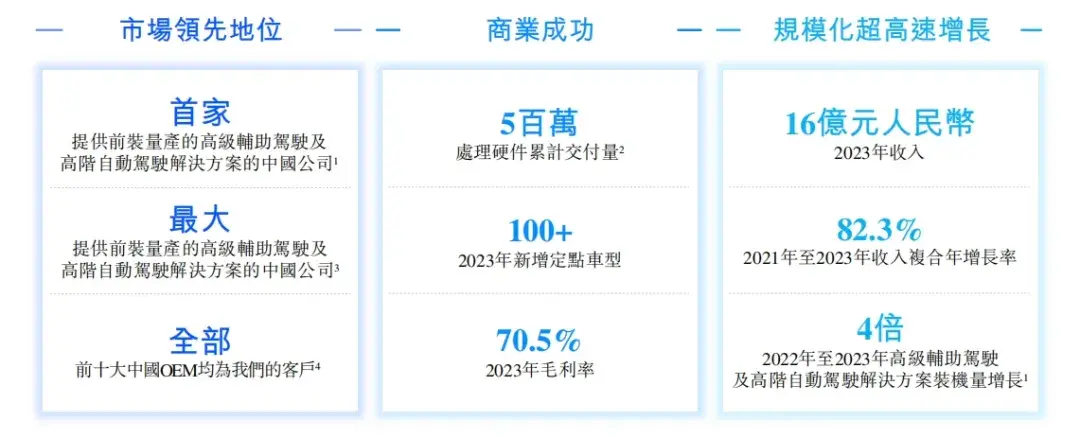

地平线公司2015年在北京成立,是一家市场领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供货商。

根据灼识咨询的资料,地平线为中国前五大高级辅助驾驶和高阶自动驾驶解决方案提供商中唯一一家中国企业,也是最大的中国企业。而若按2023年解决方案装机量计算,地平线为中国本土OEM(整车制造商)的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%。按2023年解决方案总装机量计算,地平线亦为中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额为9.3%。

地平线整体概览 摘自《招股说明书》

截至目前,地平线有大约95%的收入来自于汽车解决方案,其中包括产品解决方案(通过向OEM及一级供货商销售及交付产品解决方案产生收入)、授权及服务(通过向客户授权使用公司的算法、软件及开发工具链产生收入),仅有约5%的收入来自非车解决方案。

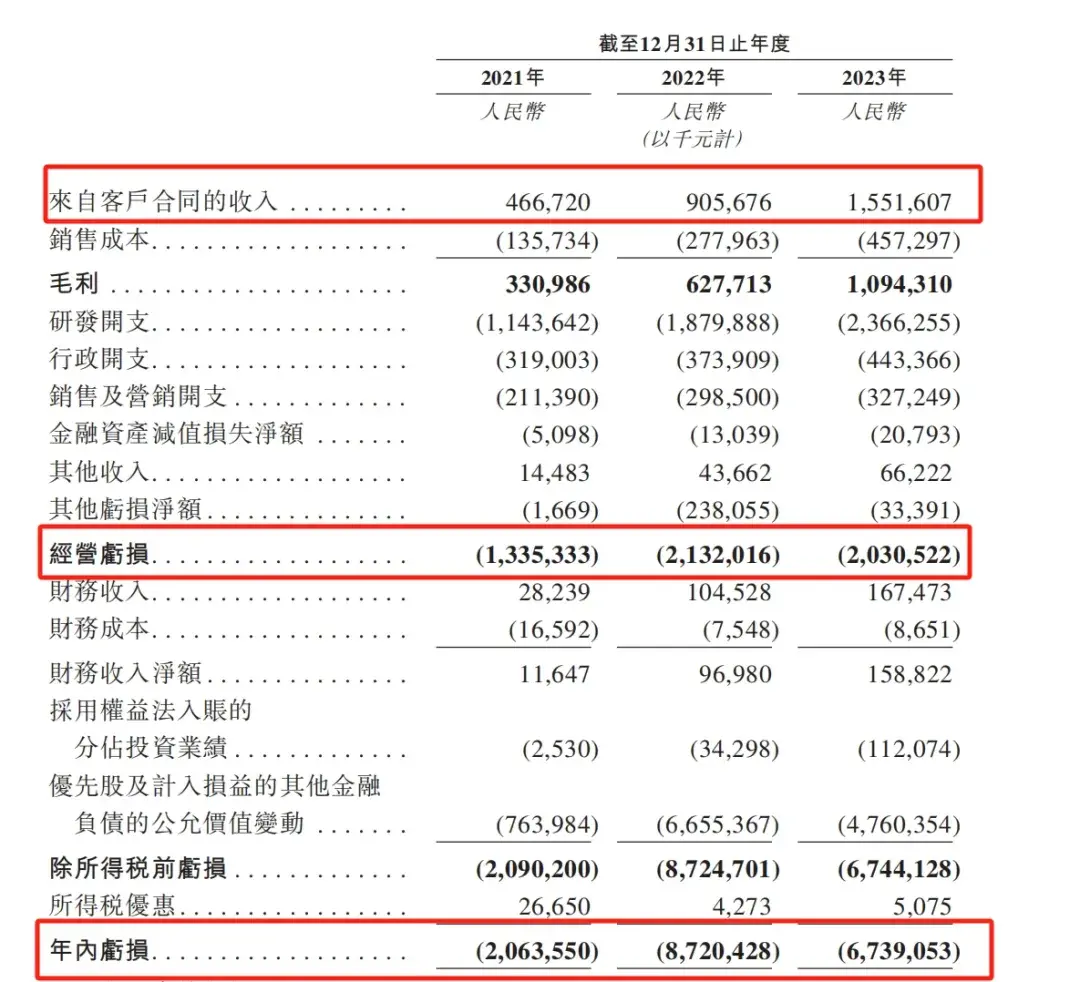

《招股说明书》显示,2021-2023年(简称:报告期)地平线的营业收入分别为人民币4.67亿、9.06亿和15.52亿元,整体增长232.33%,而对应的净利润分别为-20.64亿、-87.20亿和-67.39亿元。剔除掉非经营因素后,财务报表中呈现的经营亏损分别为-13.35亿元、-21.32亿元和-20.31亿元,报告期内合计亏损达到54.98亿元。

公司经营业绩情况 摘自《招股说明书》

在报告期内,每年的净亏损金额均超过了总营收规模,怪不得连地平线创始人兼CEO余凯在接受媒体采访时都透露,地平线距离盈亏平衡还有距离。烧钱成了当下地平线的主旋律。

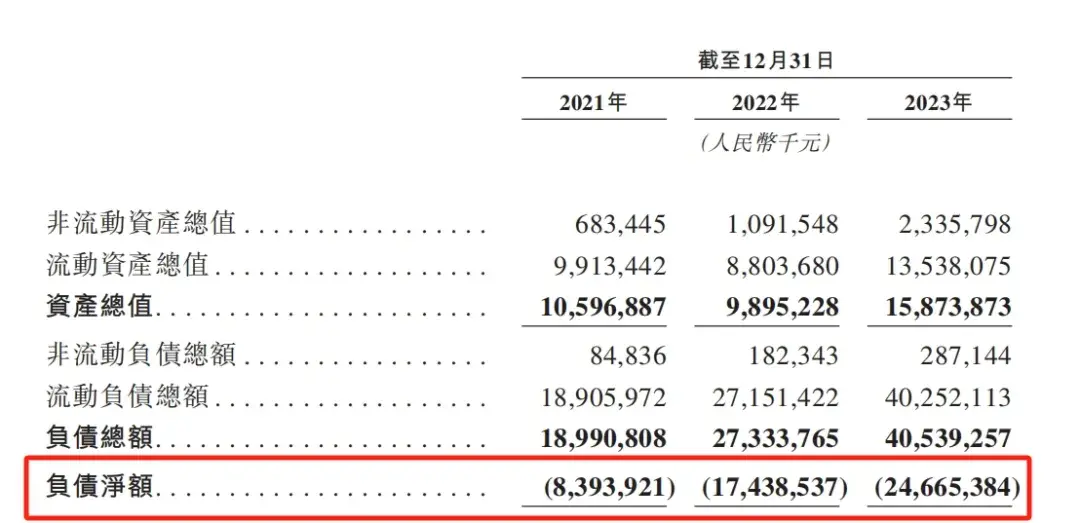

《招股说明书》显示,报告期内,地平线一直处在资不抵债的困局中,资产负债率分别为179%、277.24%和255.40%,负债净额也从83.94亿元增加至246.65亿元,绝对值增幅达到193.84%。

地平线资产负债情况 摘自《招股说明书》

而年年巨亏是造成地平线当前财务指标不佳的重要原因。地平线的收入增长率、毛利率都不低, 报告期内收入整体增长232.33%,公司近三年的毛利率在70%左右,但是巨额研发投入是造成公司亏损的重要原因,报告期内地平线的研发投入分别为11.44亿元、18.80亿元和23.66亿元,合计达到53.90亿元,为三年总营收的1.84倍。

而作为地平线强劲对手的Mobileye已经盈利,在2023年Mobileye净利润为6.6亿美元(约合46.7亿元人民币)。Mobileye的营收规模是地平线的9.5倍,但是运营费用仅是地平线的2.6倍。与之相比,地平线的经营拐点不知何时能出现。

一般来讲,当下的研发投入会在公司后面的发展中逐渐显现效果,为公司的营收提供正向贡献,只不过,在和头部企业Mobileye以及英伟达的竞争中,留给地平线的时间并不多。

二、关联交易占比大,如何与头部竞争?

根据高工产业研究院数据,2023年,地平线在中国低阶、高阶智驾芯片市场的占有率都排第二,分别为21.3%和35.5%。第一名是Mobileye和英伟达,市占率分别为26.6%和49.0%。

中国智驾芯片市场情况 由公开信息整理

低阶领域,压制地平线的Mobileye公司整体已经实现盈利,在成本控制上也相对地平线有不小的优势。在高阶领域,英伟达的优势更是不用多说。

根据盖世汽车研究院统计,2023年智驾域控芯片排名前四的分别是特斯拉FSD芯片、英伟达Orin、Mobileye的EyeQ4H和Mobileye的EyeQ5H,四者合计占到总市场份额的77.7%,而地平线的车规级芯片市占率仅有11.4%。

智驾芯片排名 由公开信息整理

而且还有一个很重要的影响因素是,前些年年开始的美国对华芯片出口限制,使得国内相关企业通过各种渠道囤了大量的车规级芯片,而这些芯片到现在还没消耗完。当下新能源汽车市场的销量随着基数的增加,整体增速在不断放缓,甚至有月份出现同比负增长。终端需求的放缓,必将引发智能驾驶芯片领域的企业更加激烈的竞争。

反观地平线,不仅在盈利能力上存在问题,收入含金量上也让市场疑虑。

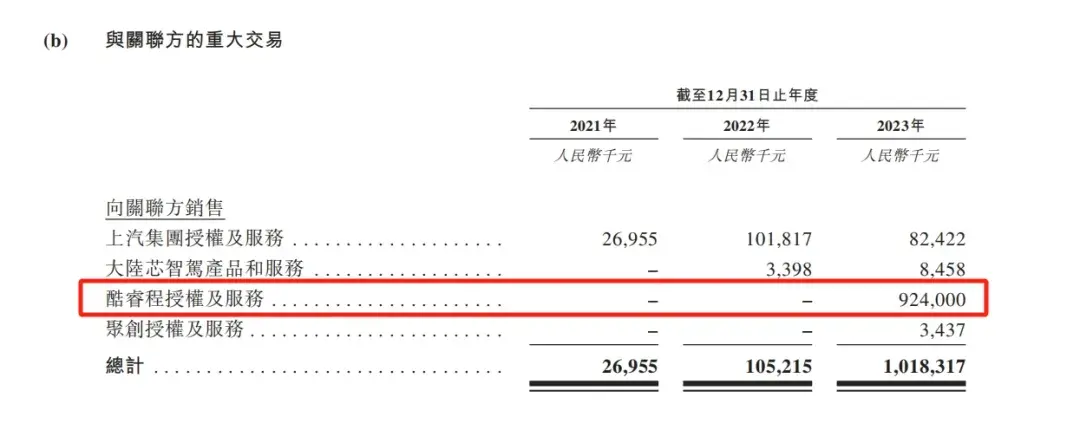

报告期内,地平线从前五大客户处获得的收入占比分别为60.7%、53.2%和68.8%,其中,从最大客户处获得的收入占比分别为24.7%、16.0%和40.4%,大客户依赖问题跃然纸上。而且,当下地平线最大的客户酷睿程其实是地平线和大众旗下软件公司CARIAD成立的一家合资公司,地平线持有酷睿程40%的股权。

2023年,酷睿程为地平线贡献6.27亿元收入,成为地平线名义上的第一大客户。当然这部分收入会被划归为关联交易收入。而在2023年,地平线和酷睿程之间的关联交易金额达到了9.24亿元,占到当年总关联交易金额的90.77%。

关联交易情 摘自《招股说明书》

而关联交易收入的含金量究竟有几成,目前市场并不可知。当然,当下面临的一个更加现实的问题就是,地平线高估值冲刺港交所,市场上谁能来买单?

三、估值600亿,谁来买单?

地平线从成立至今,共进行了11轮融资,共计融资约合170亿元,公司股东队伍十分亮眼。大众、上汽、比亚迪、宁德时代、海力士、云锋基金、高瓴资本、红杉资本、五源资本、都是其股东。在完成D轮融资后,地平线在一级市场上的估值已经达到87.1亿美元,折合超过600亿人民币。

融资历程 摘自《招股说明书》

Mobileye(MBLY.US)当前在美股市场上的估值为256.2亿美元,约合1857.45亿元。不考虑美股和港股市场上的流动性差异,均以2023年底的财务数据来做对比,2023年全年,Mobileye的营收为地平线的9.5倍,则按照市销率指标计算,地平线在二级市场上的合理估值可能仅为195.52亿元。若考虑Mobileye已经实现盈利,而地平线尚在亏损这一因素,地平线在二级市场上的合理估值可能会更低。

在当下的竞争格局和市场生态中,如何维持营收的高增长,同时在不减研发效果的前提下有效控制研发开支,改善收支状况,是地平线绕不开的难题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$德赛西威(SZ002920)$$拓普集团(SH601689)$$均胜电子(SH600699)$

#智能驾驶概念股震荡拉升#

本文作者可以追加内容哦 !