$上证指数(SH000001)$ $华闻集团(SZ000793)$ $高新兴(SZ300098)$

近18亿元大动作 银发经济第一股开启内部整合!“科特估”走强 车规芯片龙头获看好

本周机构最新关注个股曝光。

据证券时报·数据宝统计,本周(6月10日至14日),50家机构合计进行407次评级,共计332股被券商研报覆盖,获“买入型”评级(包括买入、增持、强烈推荐、推荐)。

昆药集团关注度最高

本周,关注度最高的是昆药集团,有6家机构评级;其次,润泽科技有5家机构评级。华大智造、长安汽车则均有4家机构评级。

为推动三七产业高质量发展,昆药集团与控股股东华润三九解决同业竞争的事项有了新进展。近日,公司公告拟以自有或自筹资金17.91亿元收购华润三九持有的华润圣火51%股权。交易完成后,华润圣火将成为昆药集团的控股子公司。

三七是中药代表性的药材资源,也是云南省最具特色的优势生物资源之一。早在2022年5月,华润三九对昆药集团的收购预案中表示,致力于将昆药集团打造为三七产业链龙头企业。

此次昆药集团对华润圣火51%股权的收购,有助于实现三七业务战略性、专业化整合,助力公司打造三七产业链标杆企业,成为“三七产业”规范发展的主导力量。

对于本次收购事宜,多家机构给予肯定。中国银河表示,昆药集团收购华润圣火,有助于加强公司在三七产业链的竞争力,持续看好银发经济第一股,维持“推荐”评级。东吴证券认为,公司并购华润圣火1+1>2,核心产品血软有望成为数十亿级产品,维持“买入”评级。

目前海内外AI布局持续推进,大模型快速迭代推动AI市场的发展扩容,AI芯片越来越多地应用于手机等消费电子。在智算服务方面,东方证券研报表示建议关注润泽科技。

润泽科技为园区级数据中心龙头,业绩表现强劲。2019年至2023年公司营收由6.4亿元增长至43.51亿元,年复合增长率61.47%;其间归母净利润由0.13亿元增长至17.62亿元,年复合增长率241.21%。自2023年以来公司处于数据中心的密集交付期,预计随着上架率的逐步提升,新交付的数据中心有望快速贡献利润。

华创证券表示,随着AI的发展,智算中心建设需求激增,具有技术优势的公司有望受益。首次覆盖给予润泽科技“推荐”评级。

赛轮轮胎等2股获上调评级

本周2股获得券商机构的青睐,其中赛轮轮胎获国联证券上调至“买入”评级;长龄液压获东方财富证券上调至“买入”评级。

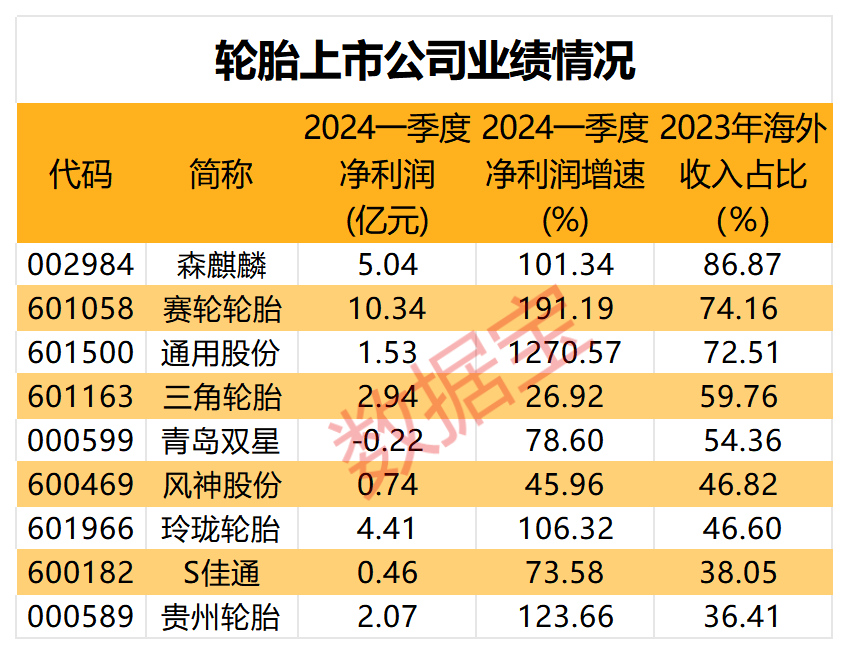

今年以来,轮胎行业迎来涨价潮。3月21日,赛轮轮胎宣布自2024年4月1日起对全钢和半钢产品价格分别上调2%—4%、3%—5%。

此外,公司前瞻布局海外基地,赛轮轮胎在越南、柬埔寨等低税率国家布局产能,并持续完善全球化布局。数据显示,2023年海外收入占比高达74.16%,仅次于森麒麟。

近日,赛轮轮胎在投资者互动平台表示,公司目前已进入比亚迪、吉利、蔚来、奇瑞、长安、合众新能源、赛力斯、零跑、越南VinFast等多家国内外新能源汽车企业的轮胎供应商名录。公司未来将不断推进与现有及其他优势车企的合作。

国联证券对此表示,鉴于公司加速全球化布局,产品结构持续优化,且液体黄金有望推动品牌力提升,给予目标价19.5元,上调为“买入”评级。

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

本文作者可以追加内容哦 !