从首次突破4000亿美元,到冲破8000亿美元市值,礼来仅用了一年的时间。

这一切都归功于GLP-1药物替尔泊肽和阿尔茨海默病新药Donanemab的强劲市场表现。

近期,这两款药物均取得了突破性进展:替尔泊肽治疗代谢功能障碍相关性脂肪性肝炎(MASH/NASH)患者的II期临床试验取得了积极结果,Donanemab的有效性获得FDA咨询委员会全票通过支持,增加了其获批上市的可能性。

“照这个趋势下去,礼来恐怕要杀入万亿市值俱乐部,创造历史。”有不少投资者发出这样的感慨。

01

市值首破8000亿美元

短短五天,礼来接连传来喜讯。

6月5日,礼来宣布:替尔泊肽针对MASH患者的II期SYNERGY-NASH研究取得了积极成果。这一重大突破为礼来在与诺和诺德司美格鲁肽的竞争中增添了更多筹码。

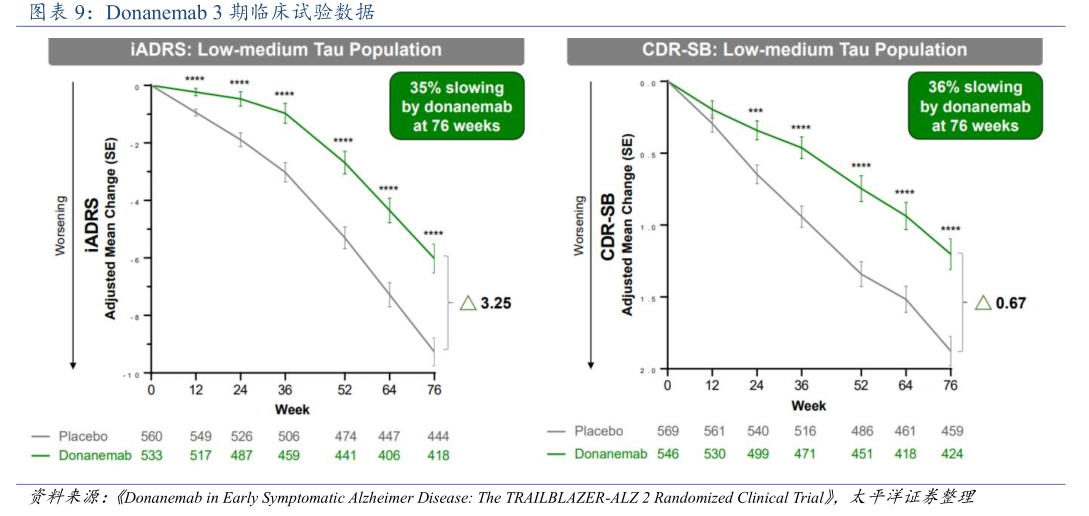

6月10日,FDA外周和中枢神经系统药物咨询委员会以11票对0票的压倒性优势,一致认定Donanemab用于治疗早期阿尔茨海默病(AD)患者的益处大于风险,极大地提升了Donanemab获批上市的可能性,FDA将在未来1-2个月作出监管决定。

这些突破性的进展提振了礼来的股价,推动市值突破了8000亿美元大关。

然而,与替尔泊肽拓展至MASH适应症相比,Donanemab在AD领域的探索历程则显得更为艰难。

Donanemab是新一代A单抗,能够特异性地与淀粉样蛋白亚型N3pG结合,进而促进患者大脑中淀粉样蛋白斑块的清除,从而有效延缓AD的进展。

早在2021年,礼来就提交了Donanemab的上市申请,但却遭遇了重重困难:先是因样本量不足被FDA拒绝,之后又因专家讨论推迟了审批时间。直至此次投票结果出炉,才为Donanemab的上市之路带来了关键性的转折。

目前,Donanemab的主要竞争对手是卫材与渤健联合开发的Leqembi。

Leqembi(仑卡奈单抗,Lecanemab)与Donanemab同属于抗淀粉样蛋白疗法,于2023年1月获FDA加速批准上市,用于治疗阿尔茨海默病,同年7月获得完全批准。2024年一季度实现销售额1900万美元,环比实现大幅增长。

正当礼来的Donanemab迎来关键性突破之际,Leqembi也传来了利好消息。

近日,卫材和渤健向FDA提交了Leqembi皮下注射剂型的生物制品许可申请,用于治疗轻度认知障碍或痴呆的阿尔茨海默病患者,用法为每周一次维持疗法。同时,FDA也接受了每月一次静脉注射Leqembi的补充许可申请,针对同一患者群体,预计明年初完成审评。

不过,由于Leqembi在2023年仅实现销售额1000万美元,让市场对Donanemab能否成为“重磅炸弹药物”存在异议。

即便如此,市场上仍有乐观的声音。

鉴于Donanemab的用药剂量更便捷,且患者无需终身用药(一旦淀粉样蛋白水平达到清除阈值即可停药),分析师预计Donanemab的销售额可能在12个月内超过Leqembi,到2030年,礼来将占据高达130亿美元的阿尔茨海默病治疗市场的一半份额。投资公司Jefferies也做出估算,Donanemab在巅峰时期的年销售额接近30亿美元。

02

抓住“大药”领域,

开辟新战场

随着医疗市场需求的变化,礼来开始积极探索新的增长点,GLP-1药物便是关键突破口。

GLP-1药物在减肥领域的突破仅仅是其起点,还将拓展至MASH、心血管风险、肾病和AD等众多适应症,这一连串的进展如同多米诺骨牌效应,预示着无限的发展潜力。

例如,诺和诺德的利拉鲁肽、司美格鲁肽,以及礼来的度拉糖肽,均已获批心血管风险适应症,便是一个良好开端。

不难预见,这两大GLP-1领域的巨头将在更多疾病领域展开激烈竞争。

尽管诺和诺德率先开拓了GLP-1减肥药市场,但作为后来者的礼来不甘示弱,凭借显著的疗效和精湛的市场策略,成功在市场中占据了一席之地。

现阶段,两大巨头的战火已蔓延至产能大战。不久前,礼来砸下了百年来最大的一笔生产投资,以提高替尔泊肽的产能。

与此同时,礼来也在积极开辟新战场,MASH和AD治疗领域便是重点发展方向。

礼来之所以进军MASH领域,既是为了把握该领域蕴藏的巨大市场机会,也是为了延长其核心药物替尔泊肽的生命周期。根据弗若斯特沙利文预测,到2030年,全球MASLD/MASH药物市场的规模将增至322亿美元,市场潜力巨大。

药物生命周期的长短,关键在于其适应症是否广泛。

前任全球“药王”修美乐之所以能连续11年实现超过百亿美元的销售额,正是因为其获批了超过10种自免疾病;而现任“药王”K药和O药能够进入百亿美元销售俱乐部,也归功于它们覆盖了约20种不同的癌症类型。

可见,只有获批更多适应症,礼来才能拥有更多对抗诺和诺德司美格鲁肽的筹码。

除此以外,礼来在阿尔茨海默病领域的布局也备受瞩目。

神经科学是礼来的四大业务板块之一,治疗偏头痛的CGRP单抗Galcanezumab(加卡奈珠单抗)便是这一板块的支柱产品。但由于市场竞争激烈,Galcanezumab销售增长乏力,亟待新产品的填补。

如今礼来手握两款AD治疗药物,其中迎来关键转折的Donanemab,有望接棒成为下一任支柱产品;另一款A单抗Remternetug是下一代N3pG淀粉样蛋白抗体,正在开展Ⅲ期临床,预计2025年10月可完成试验,未来也有望为神经科学板块贡献新的增长。

中枢神经系统(CNS)是下一个诞生“大药”的领域,其中全球AD治疗的市场规模可达数百亿美元。这一领域既是制药巨头的“必争之地”,也是众多企业难以突破的“埋骨之地”,市场壁垒高、前景广阔。

倘若礼来能够凭借这两款AD治疗药物抢占市场先机,填补现有市场空白,必然能巩固并提升其在全球制药领域的实力。

03

拓展新版图,

进军核药、ADC

礼来不仅在CNS领域拓展新版图,更将目光投向了核药、ADC领域,寻求新的增长点。

2023年10月,礼来宣布以14亿美元收购专注于癌症治疗的放射性药物公司Point Biopharma,后者拥有包括PNT2002、PNT2003等多款放射性配体疗法管线。

其中,PNT2002是一种前列腺特异性膜抗原(PSMA)靶向放射性配体疗法,已于去年12月公布治疗转移性去势抵抗性前列腺癌的关键性Ⅲ期SPLASH研究初步统计的积极结果。

虽然SPLASH试验达到了主要终点,接受177Lu-PNT2002治疗的患者,PFS为9.5个月,显著降低了29%的放射学进展或死亡风险,但总体生存率(OS)结果还不成熟,而且PFS数据相比诺华Pluvicto的12个月也有较大差距。能否与核药巨头诺华一拼高下,还得提供更多后续数据。

Point公司研发的PNT2003,是一种生长抑素受体(SSTR)靶向放射性配体疗法,用于治疗SSTR阳性的神经内分泌肿瘤患者,正在开展Ⅲ期临床,相比同类产品减少了辐射安全负担,具有明显的差异化优势。

礼来的并购情况

图片来源:医药经济报公众号

礼来在核药领域的布局还不止于此。

今年5月,礼来斥资11.6亿美元加码核药领域,通过“股权投资+授权引进”的方式与Aktis Oncology达成合作,后者是核药领域的明星企业,已在一级市场成功吸引了诺华、BMS和默克等巨头的投资。

根据协议,礼来将获得在全球范围内开发由Aktis发现的、针对礼来选定的一系列明确靶标的放射性药物和诊断产品的权利;Aktis将保留其目前由七个项目组成的专有产品线的全部资产权,包括针对Nectin-4的临床阶段项目。

除核药外,礼来还持续加码自免、ADC和糖尿病细胞疗法等领域。

2023年6月,礼来斥资24亿美元收购DICE Therapeutics,后者开发了两款靶向IL-17的口服小分子抑制剂DC-806和DC-853,主要针对慢性自免疾病和炎症性疾病。

自免是礼来的四大主打业务之一,IL-17A抑制剂依奇珠单抗(Taltz)便是这一板块的王牌产品。通过收购DICE公司获得同靶点口服药物,便是礼来完善巩固自免板块的意图。

在ADC领域,礼来分别于2023年8月、10月收购了Emergence、Mablink Bioscience,将分别靶向Nectin-4、FR的ETx-22、MBK-103等下一代ADC药物收入囊中。

04

结语

当前,礼来正以前所未有的速度向万亿市值迈进。

站在新的历史起点上,礼来不仅致力于巩固GLP-1药物市场的领先地位,更瞄准了阿尔茨海默病、核药等新兴市场,以求实现全面的行业领跑。

礼来的战略意图很明确,即在传统优势领域保持领先,同时积极开辟新的增长点,向“万亿市值梦”发起有力冲刺。

参考资料:

1.礼来的财报、公告、官微

2.《11:0!礼来AD新药获FDA咨询委员会全票通过》,药智头条,2024-06-11

3.《8000亿美元市值再“封神”!代表药界杀入万亿俱乐部,礼来还差啥?》,E药经理人,2024-06-11

4.《84亿!核药重磅交易+1》,动脉新医药,2024-05-22

5.太平洋证券、中邮证券、国泰君安证券研报

$礼来(NYSE|LLY)$ $诺和诺德(NYSE|NVO)$

@东方财富创作小助手 #美股三巨头总市值逼近10万亿美元#

本文作者可以追加内容哦 !