$隆基绿能(SH601012)$隆基绿能主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售。从单晶硅棒、硅片制造企业发展为光伏一体化组件龙头公司,硅片产量全球第一。公司股权结构相对分散,公司实际控制人是李振国和李喜燕夫妇,与李春安共为一致行动人。李振国和李喜燕夫妇合计持股19.1%。李春安持有公司 2.11%股份,三人为一致行动人,合计持有公司 21.21%。钟宝申系公司董事长,持股比例为1.30%,李振国、李喜燕和钟宝申三人是兰州大学校友。

下面我们将用一张图,深入了解隆基绿能的资产负债结构,透过数据发现一个不一样的隆基绿能。

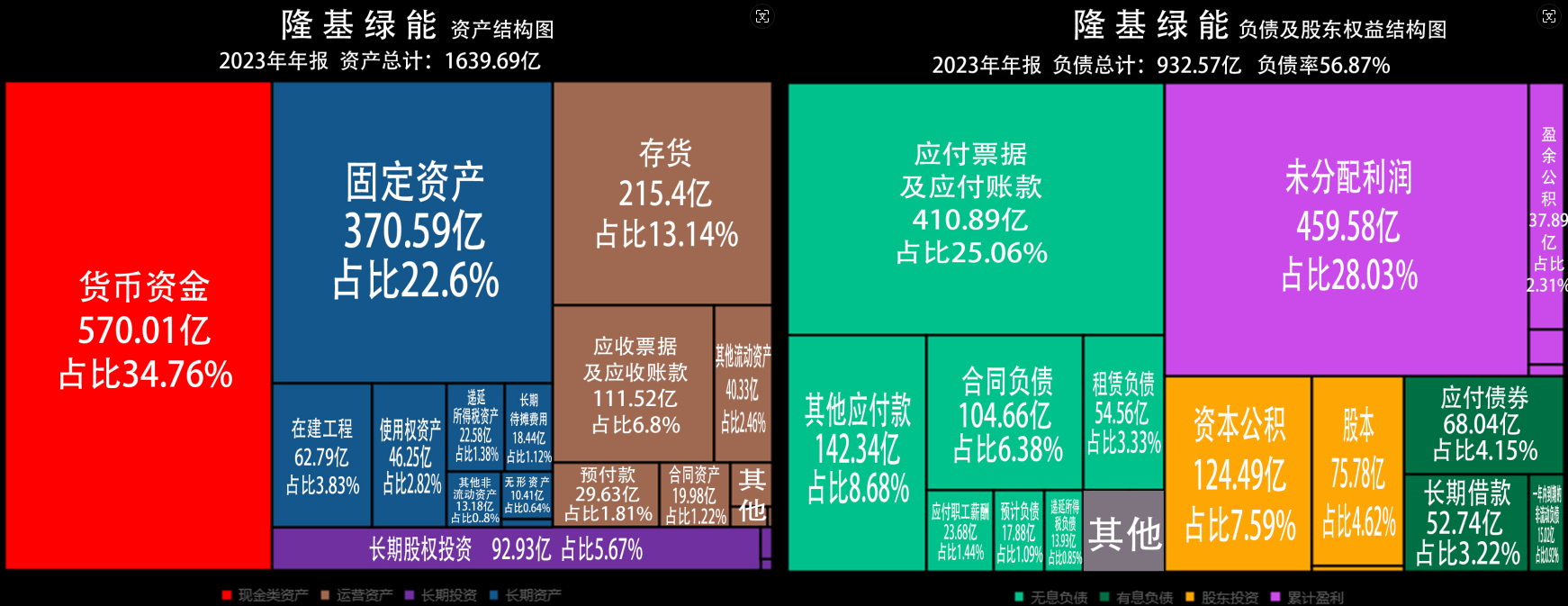

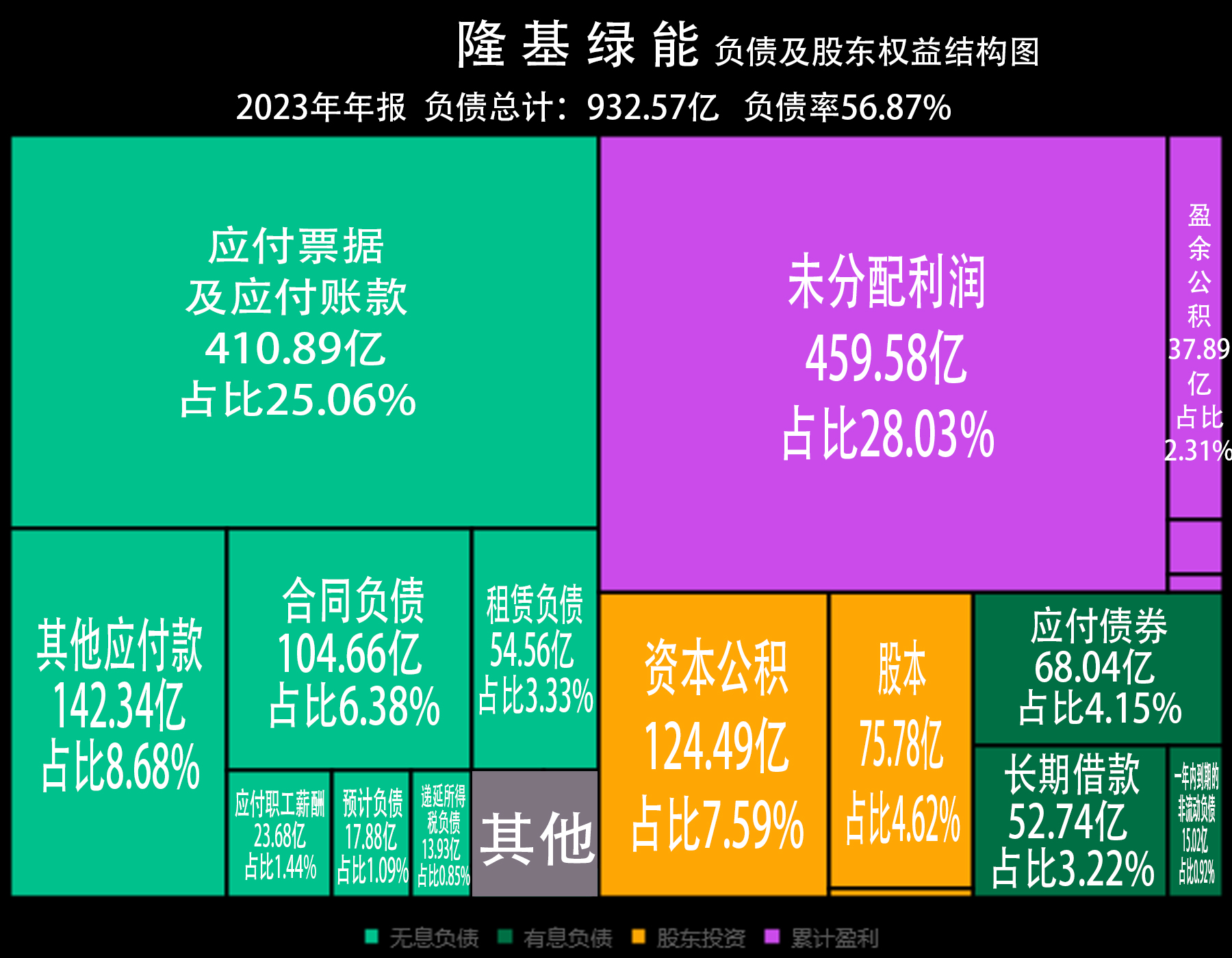

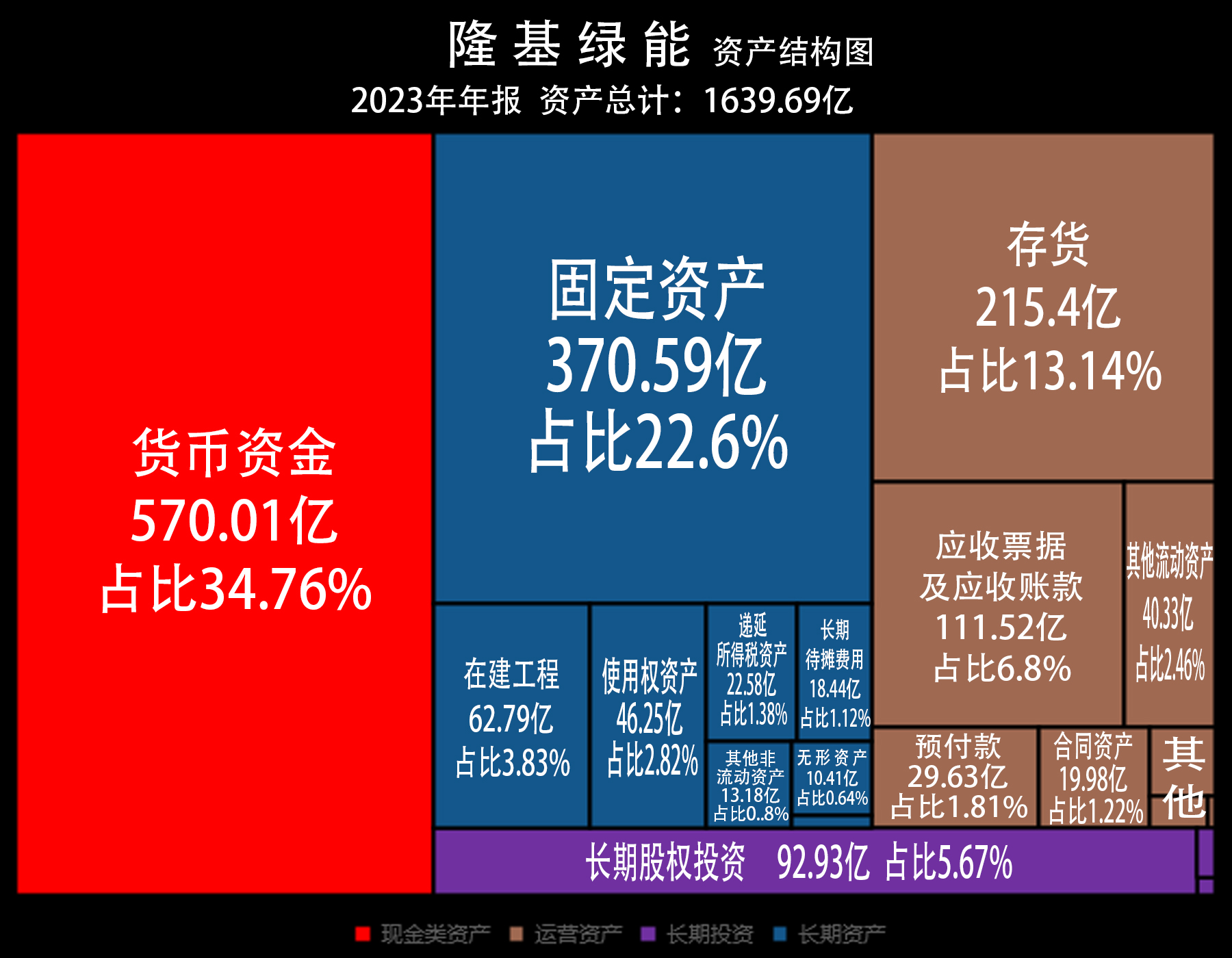

2023年年报显示,隆基绿能的总资产1639.69亿,负债932.57亿,负债率56.87%,负债高。

负债率高,但结构健康,有息负债占比适中。虽然隆基绿能的负债率高达56.87%,粗看以为财务风险较高。然而,仔细看其负债结构,发现无息负债占据了绝大部分,达到了48.59%,而有息负债仅占8.28%。有息负债主要是4.15%的应付债券和3.22%的长期借款,占比适中。

拥有较强的话语权。隆基绿能的无息负债主要是25.06%的应付、8.68%的其他应付,6.38%的合同负债等经营相关的负债。应付占比高,表明隆基绿能能够有效地利用供应商的资金,减轻自身的资金压力,说明公司在供应链中拥有较强的话语权。

盈利能力强,回报良好。隆基绿能除了利用供应商获取资金外,还通过自身经营获取利润,其未分配利润占比28.23%,盈余公积2.31%,两者合计30.78%。说明公司通过自身的经营获取了可观的利润。另外公司上市至今增发融资49.4亿,累计分红92.72亿,增发融资能以分红回报投资者,表明公司经营回报良好。

专注主业。隆基绿能主业相关的资产主要是运营资产和长期资产;合计59.41%,表明公司专注于主营业务的发展。

现金流充裕。隆基绿能现金类资产占比34.76%,主要是货币现金,这为公司提供了相对充裕的现金流,有助于应对短期的资金需求和风险。

扩张谨慎。隆基绿能的长期资产占比33.29%,主要是22.6%的固定资产、3.83%的在建工程、2.82%的使用权资产等,在建占比小,表明公司扩张谨慎。在建的重点项目有:鄂尔多斯年产 30GW 高效单晶电池项目、鄂尔多斯年产 46GW 单晶硅棒和切片项目 、马来隆基 8.5GW 新建组件项目、马来西亚年产 6.6GW 单晶硅棒项目、曲靖隆基 10GW 硅棒、硅片

一期项目 、西安航天基地一期年产 7.5GW 单晶电池项目 、嘉兴光伏年产 10GW 单晶组件项目等等。

投资尝试。长期股权投资5.67%,说明公司除专注主业发展外,还尝试通过灵活的投资上下游的方式来协同发展。

当然,我们也发现其经营过程中的一些风险。

资产的减值损失较大。2023年资产减值损失高达70亿,约占5.1%的收入。资产减值损失甚至比三费都高。其中,存货减值损失52.94亿。主要是由于光伏产品竞争激烈,价格急速下跌,加之政策原因导致公司部分产品滞留美国海关,客户取消了销售合同。另外,固定资产减值损失15.86亿,由于公司部分产线进行改造升级,机器设备计提了减值损失。

通过对隆基绿能资产负债结构的了解,我们发现一个盈利能力强,回报良好的光伏公司;其在产业链中拥有较强的话语权,虽负债率较高,但负债结构健康;现金流充裕,专注主业,扩张谨慎,然而行业激烈竞争产品价格下跌过快,导致其资产减值损失较大。

———————————————————

风险提示:文章仅本人学习投资笔记,仅供参考,不做投资推荐;据此买卖,风险自负

本文作者可以追加内容哦 !