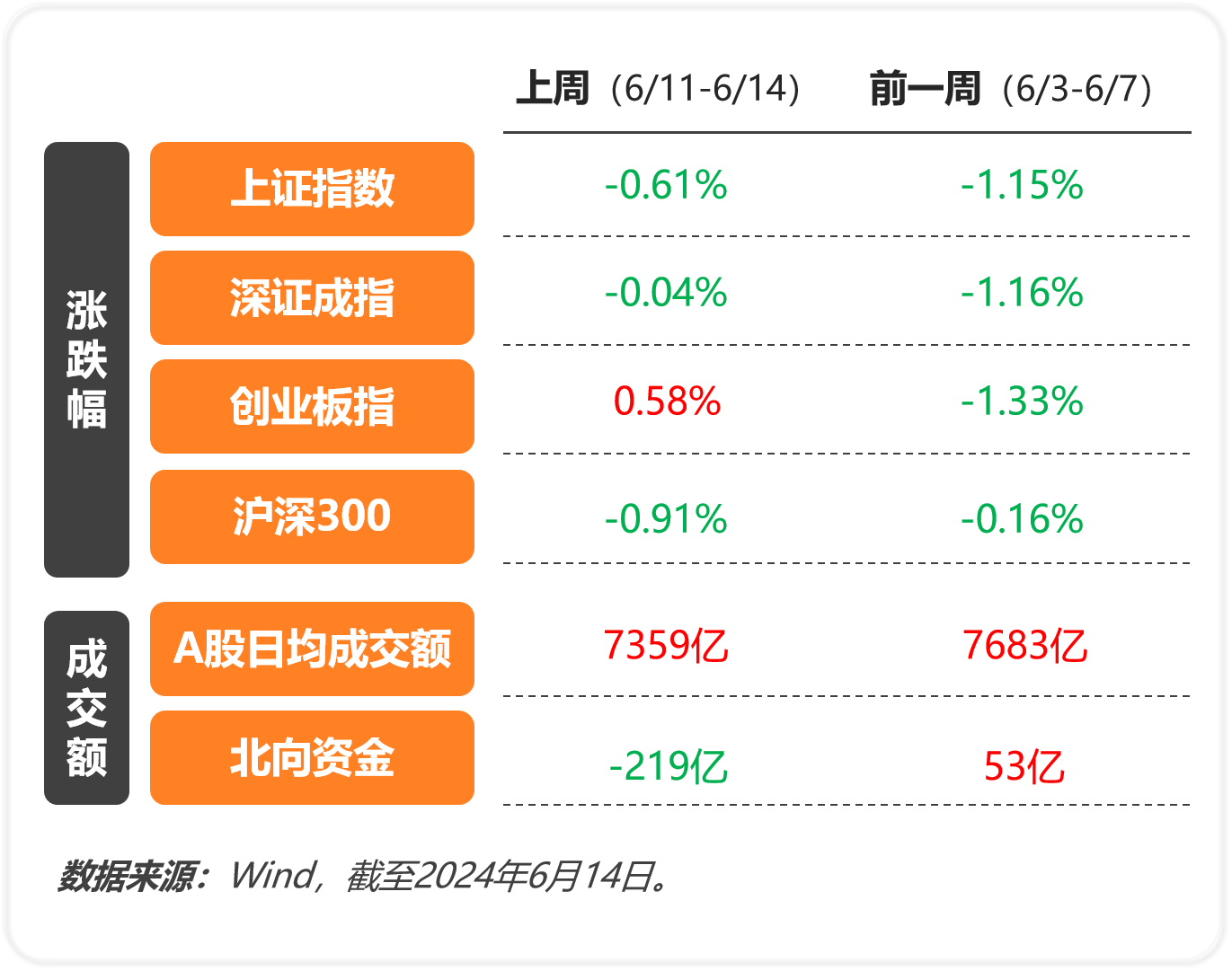

A股市场主要指标变动情况

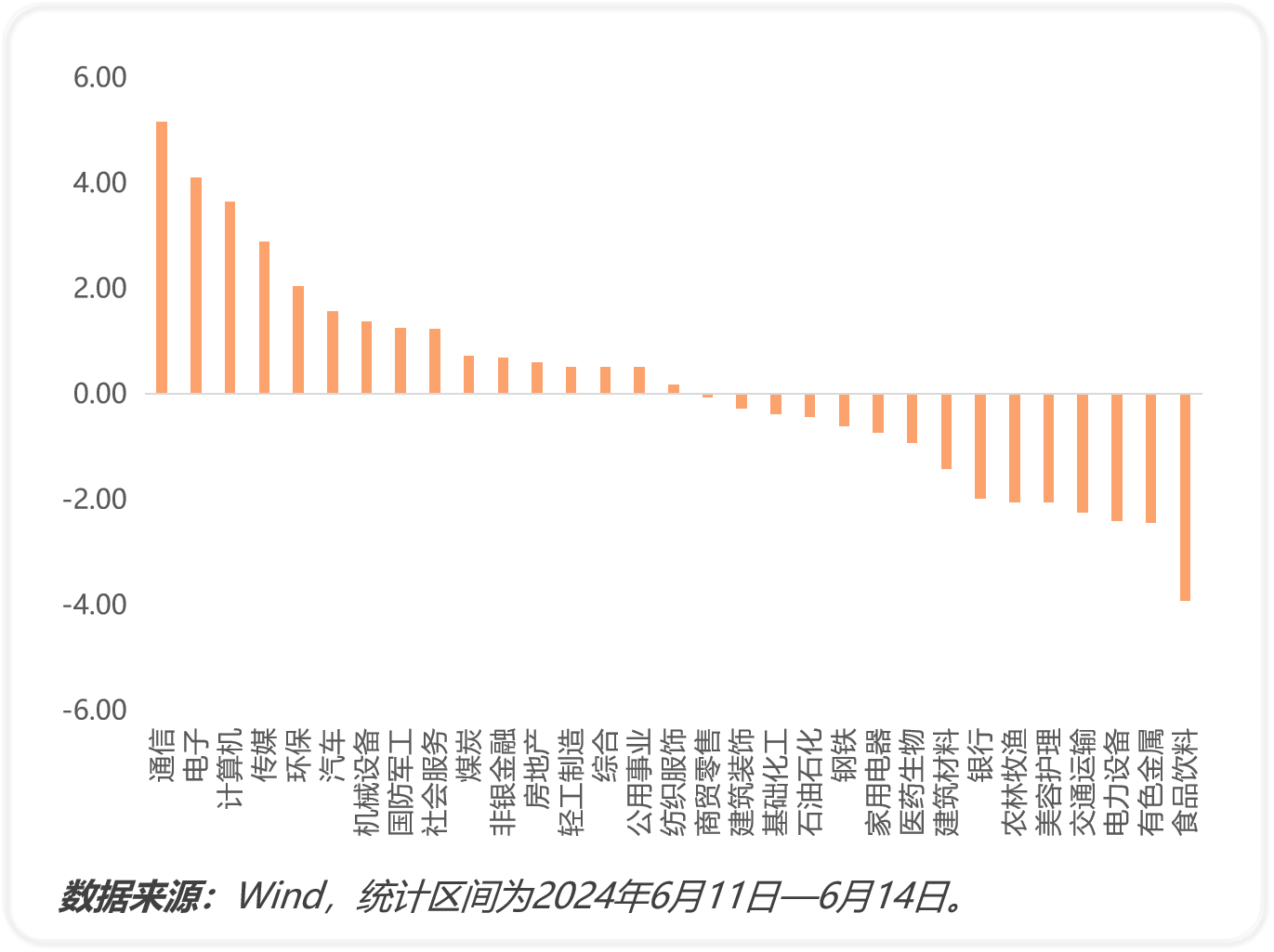

申万一级行业周涨跌幅

l 市场回顾

上周市场延续调整,上证指数下跌0.61%,深证成指下跌0.04%,创业板指上涨0.58%,科创50上涨2.21%。分行业表现来看,通信、电子、计算机、传媒行业领涨,上涨2%以上,而交通运输和农林牧渔表现较差。端午后市场总体延续节前的弱势调整势头,外部流动性环境的预期不断发生变化,内部未见强力催化,市场风格强弱频繁切换,缺乏明显的热点板块,呈现为宽幅震荡整理走势。短期对市场保持中性,中期整体看好权益市场二三季度表现。

l 后市展望

国内方面,5月金融数据整体表现偏弱,反映经济内生动能仍相对不足,需求不足的状态暂未明显改善。社融存量同比增速较前月抬升0.1%至8.4%,但除去政府债部分后的社融同比增速再度下滑至7.1%,创历史新低。此外,中长期贷款余额同比增速9.3%,较前月下降再0.3%。5月新增社融同比多增5088亿元,主要来自政府债和企业债的同比大幅多增,信贷口径下的新增居民中长期贷款仅514亿元,为历史最低水平,地产销售仍面临压力,居民提前还贷现象仍然存在。

M1增速降幅进一步扩大,同比增速-4.2%,主要原因包括前期手工补息行为得到纠正,存款向现金管理类产品转移也促进了M1增速的下行。房地产销售的持续负增长阻碍了居民储蓄存款向企业活期存款的转化,M1未来增速或将中枢下移。传统高度依赖信贷资金的行业信贷需求趋于饱和,贷款增速自然会有一个换挡减速的过程,未来经济社会高质量发展不会依赖信贷规模的高速扩张,因此悲观情绪在短期内会完成消化。5月CPI同比0.3%,其中CPI食品项同比-2%,虽降幅收窄,但仍是主要拖累项。5月PPI同比-1.4%,较前值上涨1.1%,其中生产资料价格回升是主要贡献项,同时基数有所回落。

海外方面,美国的数据仍在不断反复,5月非农新增27.2万人,大超市场预期;失业率小幅回升至4%,同样创2022年2月以来新高;5月CPI环比持平,同比增速从3.4%降至3.3%,通胀数据连续两个月回落,重回降温趋势。鲍威尔对5月CPI通胀数据表示认可,但称还需要更多数据确认通胀的下行趋势。在6月的FOMC议息会议上,美联储官员对通胀的表述也从缺乏进展修改为取得了些许进展。但12月以前预计通胀带来的相关压力仍较大。更新的点阵图显示美联储官员大幅下调了对今年降息次数的预期,目前已降至一次。欧元区方面,24年一季度欧元区GDP环比增速0.3%,结束了两个季度的技术性衰退。

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

本文作者可以追加内容哦 !